前沿拓展:香港女性服装公司排名榜

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:蕉下控股于2022年10月10日再次向港交所递交招股书,拟在香港主板上市,公司是领先的优质城市户外品牌。2022年前六月收入为22.11亿元,年复合增长率为150.13%,净利4.91亿元,毛利率60.28%。

S&TLiveReport获悉,成立源于2013年的蕉下控股有限公司Beneunder Limited(以下简称“蕉下控股”)于2022年10月10日再次在港交所递交上市申请,拟香港主板上市。公司曾在2022年4月8日递表,这是该公司第2次递交上市申请,联席保荐人为中金公司、摩根士丹利担。

公司是领先的优质城市户外品牌,致力于提供兼具创新科技和美学设计的户外功能产品。公司的产品专为具备休闲社交属性的非竞技运动及户外活动场景而设计,包括城市生活、休闲运动、旅行度假、踏青远足、露营等。专注于产品开发和设计创新,公司搭建了多元化产品组合,主要覆盖服装、伞具、帽子、其他配饰、鞋履,为消费者提供产品。成为了中国城市户外鞋服市场领先的设计商和零售商。

蕉下一词取自“芭蕉叶下”,代表公司肇始于满足年轻女性消费者对户外防晒的需求。自2013年推出第一款防晒产品双层小黑伞以来,公司逐步成长为中国防晒服饰的市场引领者。公司均为大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。公司全年线上零售额在中国所有防晒服饰品牌中稳居第一。根据灼识谘询,2021年,公司防晒服饰的线上零售额超过第二大品牌的5倍。

防晒只是公司探索城市户外生活方式的起点。公司已成功将业务拓展至更广阔的鞋服市场。公司为客户提供兼具防护及舒适性的产品,如防晒、凉感、干爽、保暖、防水、轻便及运动防护,使客户能随自我节奏享受各种城市户外场景乐趣。公司成为了中国鞋服市场多个产品品类的新兴。于全年零售额超人民币10亿元的中国鞋服行业新兴品牌中,按2021年零售额计,公司位居第一,且2021年的零售额增速快。

业务模式:

品牌是公司成功的基石。以品牌为核心的业务模式推动公司不断开发功能技术,打磨产品设计,以向公司的客户提供卓越的产品体验,在为城市户外场景设计的功能性鞋服领域,树立良好的品牌声誉。建立开发精选标准产品单元或精选单品的独特方法论。战略性地开发具有先进优化功能的精选单品,多元专业背景技术专家以及对中国消费者不断变化的偏好形成深刻洞察的设计师在产品发布前后运用专门的研发体系对产品功能和外观不断进行提升。此外,公司DTC驱动的全渠道销售及分销网络令公司迅速触达庞大目标客户群体。借助优质内容营销,公司能够有引起目标客户的注意并提高精选单品的销量。公司建立了成熟的供应链管理体系,使公司能够实现规模经济和卓越运营率。因此,公司提供的产品而有地解决了消费者普遍共有的痛点,同时也为消费者带来差异化、愉悦及互动的购物体验。

来源:招股书

来源:招股书

产品:

公司拥有推出、规模化并维持畅销精选单品以及将产品组合扩展至涵盖不同城市户外场景的良好往绩。于往绩记录期间,公司有22款精选单品各自曾录得年销售额超过人民币30.0百万元,当中包括2017年或之前推出的三款防晒精选单品(即双层小黑伞、口袋系列伞及胶囊系列伞),彰显公司精选单品的持久畅销性。22款单品中其他19款精选单品于2019年至2021年推出,其中五款精选单品于2021年推出,即昼望系列墨镜、随身系列扁伞、街旅系列厚底帆布鞋、畅型系列打底裤及丘郊系列轻型马丁靴,展示出公司不断推出防晒及非防晒场景下新产品的能力。

投资亮点

具有以品牌为核心的业务模式的市场领军者;

拥有鲜明品牌形象,收获庞大、忠诚且不断增长的客户群体;

以消费者为导向的强大研发能力,创造卓越产品体验;

灵活多维的内容营销,有提升品牌价值;

DTC驱动的全渠道销售模式,实现广泛消费者触达,并与客户保持深入互动;

深度整合、灵活高的供应链,提升经营率;

充满创新精神、拥有卓越执行能力和互补基因的管理团队。

公司资料:

官网:www.beneunder.com

公司地址:中国深圳市南山区深南大道9968号汉京金融中心14楼

香港地址:香港九龙观塘道348号宏利广场5楼

财务分析

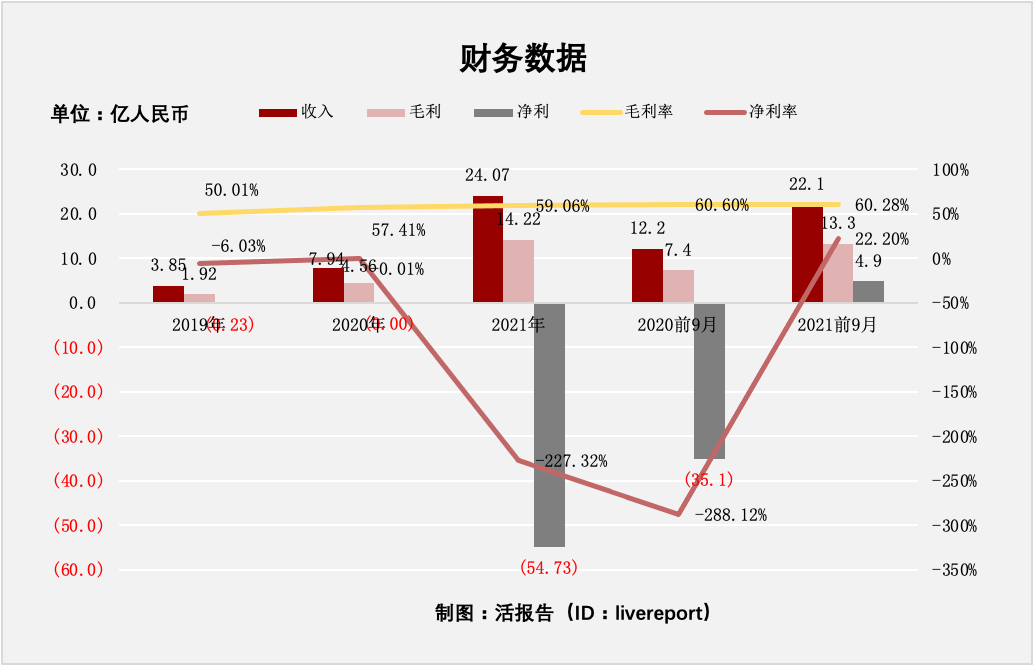

截至2021年12月31日止3个年度、2021年和2022年前六个月:

收入分别约为人民币3.85亿元、7.94亿元、24.07亿元、12.19亿元及22.11亿元,年复合增长率为150.13%;

毛利分别约为人民币1.92亿元、4.56亿元 、14.22亿元 、7.39亿元及13.33亿 元 ,年复合增长率为171.82%;

净利润分别约为人民币-0.23亿元、0亿元 、-54.73亿元 、-35.12亿元及4.91亿 元,年复合增长率为1435.62%;

毛利率分别约为50.01%、57.41% 、59.06% 、60.60%及60.28%,年复合增长率为8.67%;

净利率分别约为-6.03%、-0.01% 、-227.32% 、-288.12%及22.20%,年复合增长率为513.93%。

公司收入和毛利以惊人速度增长,收入的年复合增长率为150.13%;

毛利率基本稳定在59%左右;

利润在2021年出现大幅亏损,达到54.7亿,主要为55.9亿可转换可赎回优先股公允价值变动,如果将此数据排除(上市后大概率由债转为股),公司实际为盈利状态。2022年6月公司的账面实现盈利4.9亿。

目前公司存货3.8亿、应收4.2亿、账上现金3.3亿、流动负债72亿(可转换可赎回优先股为大头),经营现金流为正4.7亿。

行业前景

中国鞋服行业的零售额由2016年的人民币2.3万亿元增至2021年的人民币3.0万亿元(其中服装市场为人民币2.0万亿元、配饰市场为人民币0.5万亿元及鞋履市场为人民币0.5万亿元),年复合增长率为5.2%。预计2026年的零售额将达人民币4.2万亿元,2021年至2026年的年复合增长率为6.8%,高于整体的平均年复合增长率5.6%,中国的人均鞋服支出正在持续上升,但与2021年美国(1,184.5美元)及日本(598.5美元)相比,中国在鞋服上的人均支出仍有进一步增长的潜力。

以抖音及快手等直播电商及短视频电商为代表的内容电商平台占中国线上鞋服市场的份额越来越大。通过内容电商平台销售的鞋服零售额由2018年的人民币107亿元大幅增长至2021年的人民币1,667亿元,年复合增长率为149.7%。预计2021年至2026年将以20.5%的年复合增长率增长,于2026年达人民币4,235亿元。

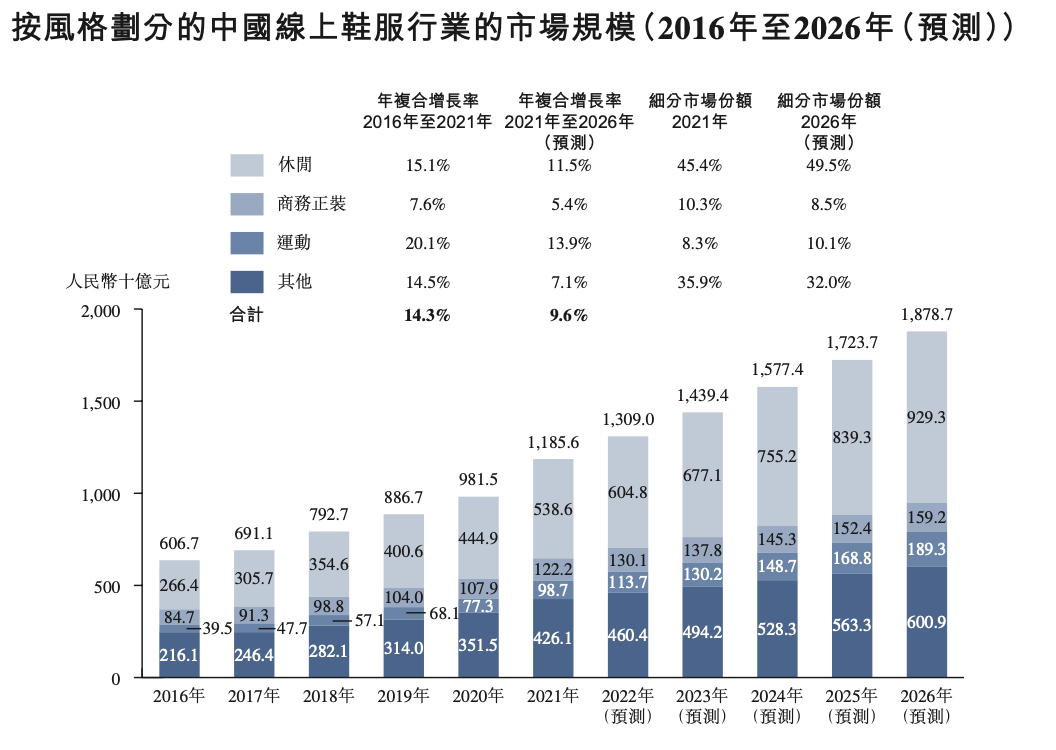

在线上市场中,休闲及运动鞋服细分市场出现增长,2016年至2021年的年复合增长率为15.1%及20.1%,预计2021年至2026年将继续以11.5%及13.9%的年复合增长率增长。到2026年,休闲及运动鞋服的线上市场规模预计将分别达到整体线上市场的49.5%及10.1%,份额合计为59.5%。下图列示按风格划分的中国线上鞋服行业的市场规模(按零售额计)。

来源:招股书

来源:招股书

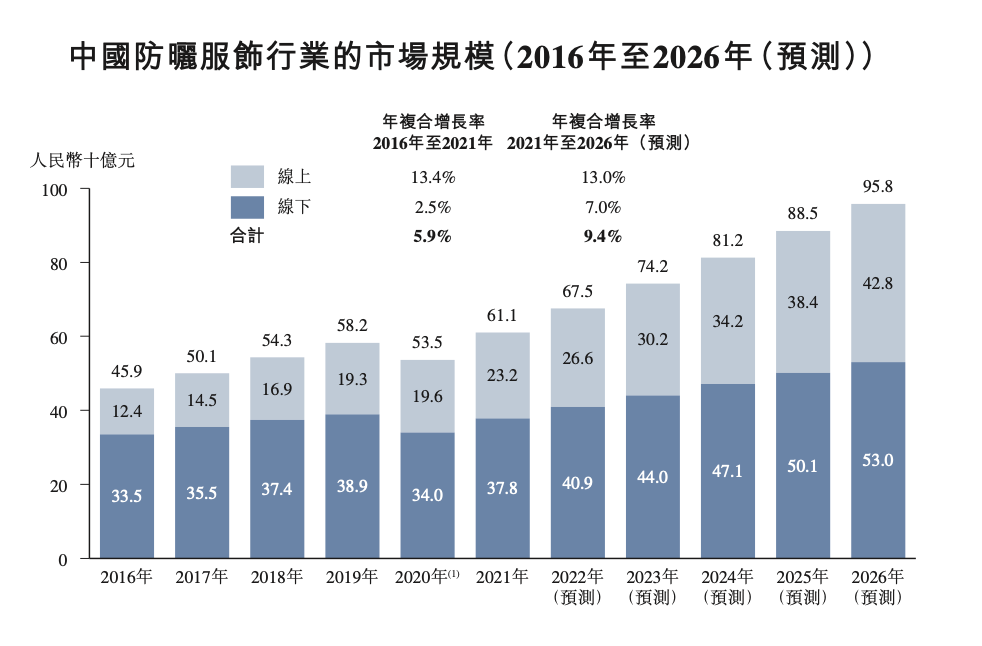

防晒服饰的市场规模由2016年的人民币459亿元增至2021年的人民币611亿元,年复合增长率为5.9%。自2021年至2026年,其预计将以9.4%的年复合增长率增长,2026年市场规模将达到人民币958亿元。同期,该行业的线上销售将以13.0%的年复合增长率增长,2026年将达到人民币428亿元。下图列示按零售额计的中国防晒服饰市场的市场规模。

来源:招股书

来源:招股书

行业地位

中国鞋服市场高度分散,2021年,前20大鞋服品牌的总零售额仅占整体市场的15.1%,中国鞋服行业的新兴品牌因其独特的品牌价值观、高品质及高性价比的产品、贴近年轻一代的需求、全渠道销售网络及创新的营销,越来越受到消费者认可及青睐。

新兴品牌已展现出强大的增长潜力,并改变鞋服市场若干细分市场原有的竞争格局。于2019年、2020年及2021年,全年零售额超过人民币10亿元的中国鞋服行业新兴品牌数量分别为7个、10个及14个,市场规模合计分别为人民币99亿元、人民币160亿元及人民币252亿元,同期的年复合增长率为59.8%。根据灼识谘询,于全年零售额超人民币10亿元的中国鞋服行业新兴品牌中,蕉下为2021年大的品牌(按零售额计),且2021年的增长速度快。下表载列2021年按零售额计的中国鞋服行业五大新兴品牌。

来源:招股书

来源:招股书

以2021年总零售额及线上零售额计,蕉下为大的防晒服饰品牌,在中国防晒服饰市场中。下表载列2021年分别按总零售额及线上零售额计的中国前五大防晒服饰品牌。

来源:招股书

来源:招股书

同行业公司IPO对比

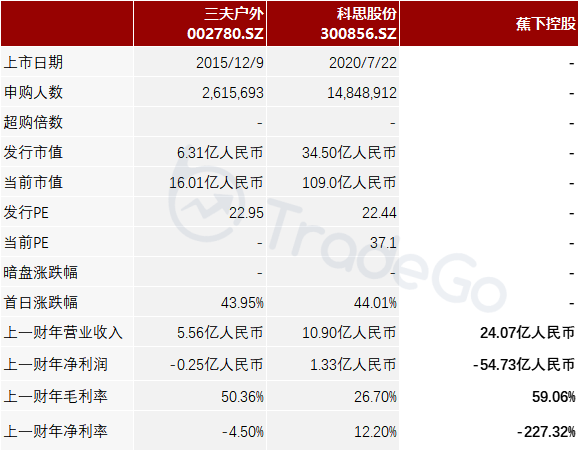

和公司完全类似的上市公司暂时没有,公司从其主营的户外防晒服来看,在户外方面同行业对比公司选取的是三夫户外[002780],在防晒方面同行业对比公司选取的是科思股份[300856]

北京三夫户外用品股份有限公司创立于1997年,多年来秉承"诚信经营,售后"的经营理念,以及"运动、快乐、梦想"的宗旨,持续健康快速发展。公司以研发销售专业优质户外运动用品、组织户外活动赛事团建、设计建设运营“松鼠部落”亲子青少年户外运动乐园为主营业务。产品分为户外服装、户外鞋袜与户外装备三大类别。截至目前,X-BIONIC连续11年荣获PlusX创新技术大奖,49个欧洲iF设计奖,连续15年37个德国红点奖。

南京科思化学股份有限公司主要从事日用化学品原料的研发、生产和销售。公司从事合成香料的研发、生产和销售已近20年,部分香料产品如2-萘乙酮、铃兰醛等在国际市场上具有较强的竞争力。公司是主要的化学防晒剂制造商,也是国内少数通过美国FDA审核和欧盟化妆品原料规范(EFfCI)认证的日用化学品原料制造商之一。

主要股东

马先生、林先生、王女士、黄女士、Fired Mud、Fresh Nose、After L、Autumn Holding、Spring Know、Central Flower、Modern Fish、Flashed Eyes、Before X、LMJ Holdings及Gentle Tiger Rising被视为公司的一组控股股东。

来源:招股书

来源:招股书

管理层情况

马龙先生,33岁,执行董事,董事会主席兼执行官。马先生与林先生共同创立公司,负责营运及发展战略的关键决策以及监督公司日常营运的管理。自中国华东理工大学取得高分子材料与工程学士学位。

林泽先生,37岁,执行董事,公司总裁。林先生与马先生共同创立公司,负责制定营运及发展战略以及监督公司日常营运的管理。曾任职于诺基亚西门子通信系统技术(北京)有限公司。自中国西安电子科技大学取得探测制导与控制技术学士学位,自中国浙江大学取得信息与通信工程硕士学位。

上市前融资

中介团队

据捷利交易宝数据统计,蕉下控股中介团队共计10家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

保荐人承销历史业绩

中金近期保荐的破发率为44.35%;

摩根士丹利近期保荐的破发率为34.55%;

舆情分析

目前通过企查查网站无法查到蕉下控股有限公司的任何负面消息,通过查询其运营主体公司深圳减字科技有限公司,发现具有如下风险提示:

4个自身风险全部为民事纠纷;

3个关联风险为子公司深圳市兜满科技有限公司、杭州青溪科技有限公司的民事纠纷;

268个历史风险全部为民事纠纷,有合同纠纷、商标积分、著作权纠纷;

1个敏感舆情中,为股东马龙投资的深圳饭来科技有限公司涉及的广告罚款;

191个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2013年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为256.76亿,其中大市值为中创新航,小市值为GC CONSTRUCTION;发行PE均值为100.15倍,PE整体水平偏上;申购人数均值为4837;超购倍数上,均值为17.85倍左右(如剔除偏离值过高的数科集团,则均值约为3.02倍);基石占比上,目前基石比例均值维持在47.08%,整体来说,基石比例均值近期略有回升;

暗盘及首日收益率上,9月初百奥赛图-B作为生物-B公司,少见的暗盘首日均上涨,洪九果品暗盘微跌,首日平收,叮当健康暗盘微涨,首日亦收平;9月底,超购王数科集团暗盘不及预期,首日表现更是令人大跌眼镜,紧随的零跑汽车,首日表现那可真是一个都别想跑,万物云相比起来似乎也没那么难看;10月初,艾美疫苗首日微涨,中创新航收平,健世科技及GC CONSTRUCTION表现尚可。截至目前,暗盘涨跌整体均值约为0.96%,而首日约为-4.96%。

来源:捷利交易宝APP

拓展知识:香港女性服装公司排名榜