前沿拓展:女性电商服装店铺名字

看到“都市丽人亏损近5亿”的手机推送,着实有点惊讶,这个品牌怎么会亏损?经过3天财报研究,解开了心中的疑惑。

2014年上市至今,都市丽人可分成4个阶段:

1、2014.01~2017.05:创始人时代

2、2017.05~2019.08:维密高管时代

3、2019.08~2021.11:阿迪高管时代

4、2021.11~至今:创始人“二次创业”

一 创始人时代

2014年上市当年新开店铺1200多家,仅加盟店就净增了980家,猛得不要不要的;

公司签约林志玲和黄晓明为品牌代言人,并举办都市丽人大秀,冠名《奔跑吧兄弟》和《中国好声音》,业绩和利润双双大涨,一时风光无限;

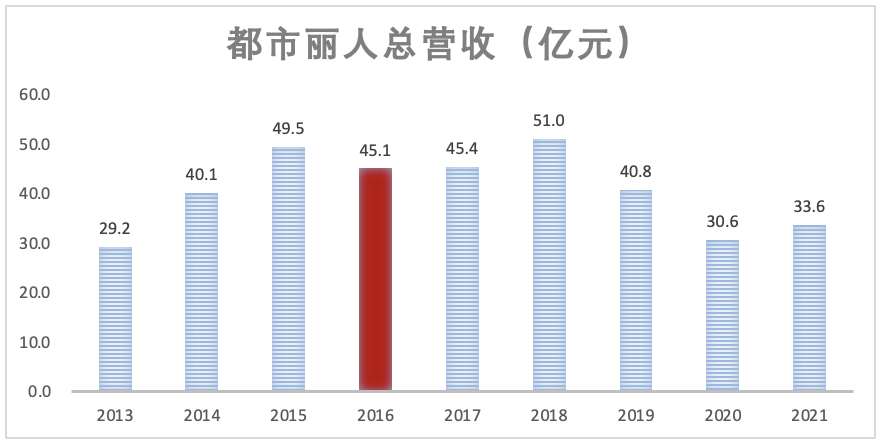

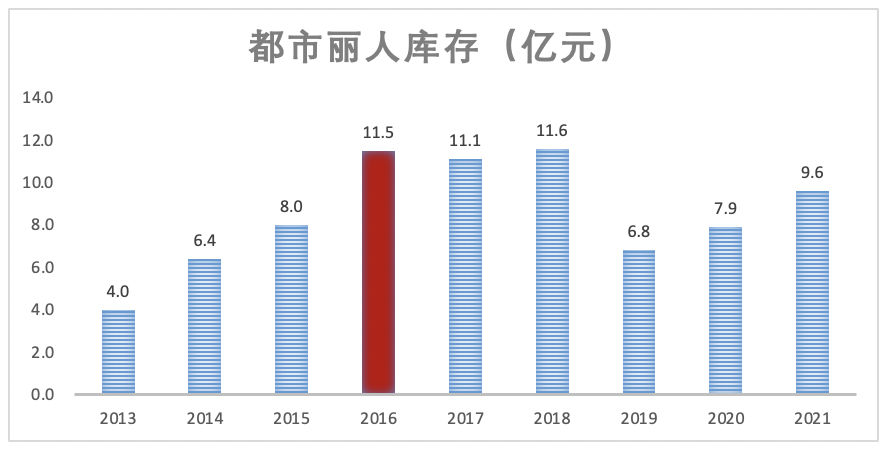

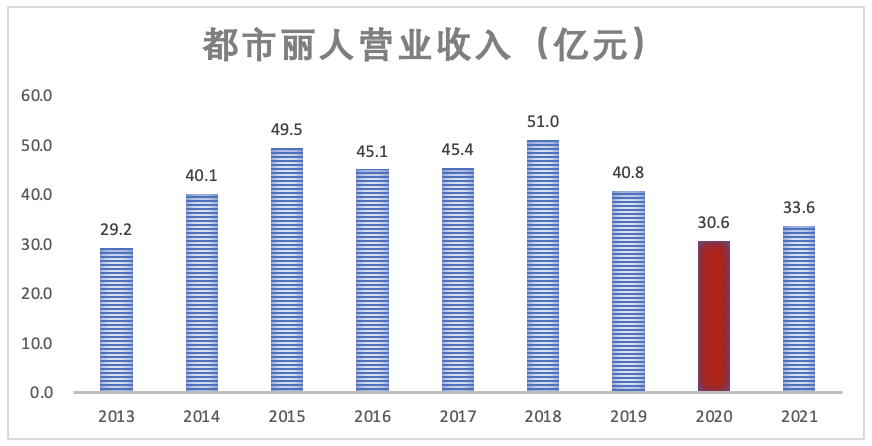

一年时间股价翻3倍(2.94港元 → 9.12港元),形势一片大好,然而2016年销售业绩不升反降,跌了9个点,库存创历史新高11.5亿元,「营收」与「库存」关系的坏结果「收降存升」出现了;

营收与库存的另外三种关系分别是「收升存降」、「同升」和「同降」。

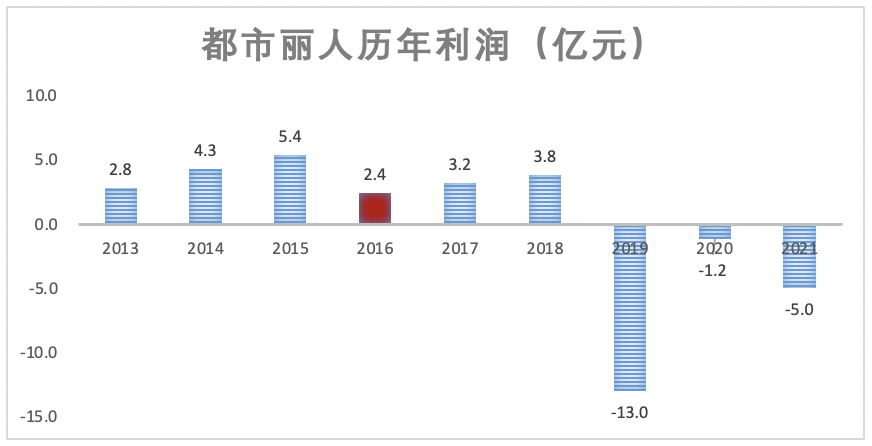

「收降存升」必然伴随着利润的大幅下滑,都市丽人2016的利润仅为2.4亿元,同比下降56%,直接腰斩,就问你慌不慌;

对于2016年的这次利润腰斩,创始人团队敏锐地觉察到问题所在,那就是「顾客变了」,具体表现为2个方面:

1、购买渠道多元化——相对于「百货店」和「街店」,大家还会在「购物中心店」和「网店」等新渠道购买;

2、购买品种多元化——相对于「性感文胸」,大家还会买「无钢圈文胸」和「运动文胸」等舒适类产品;

对于「顾客变了」导致「收降存升」的不利局面,创始人团队采取一系列改革措施,来解决利润的2个核心问题,即「营收」和「库存」

1、解决「营收」问题的有5项:

a)加大创新产品研发力度(货)

b)第5代新形象翻新老店刺激需求(场)

c)加大电商渠道的发展力度(线上店)

d)购物中心、社区、34线开新店(线下店)

e)同合作伙伴共同开发东南亚市场(批发)

2、解决「库存」问题的有2项:

a)34线市场开折扣店清存货,减少存量库存

b)供应链改革,采购少量多次,减少增量库存

这一系列改良措施,不足之处,是在「库存」解决上,只有减少“存量”和“增量”的短期措施,没有“动态平衡”的中期措施,更没有“动态清零”的长期措施,这是都市丽人陷入困境的根源;

与此同时,都市丽人聘请维秘高管ST女士为战略官(美国人),这就有了第二阶段的事情;

二 维密高管时代

这个战略官ST女士的资历硬核,2006至2016年担任「维密」总裁兼CEO期间,维密的营收从45亿美元涨至70亿美元.....

ST女士主导聘请法国设计师改良设计、美国流行趋势专家改良产品、日本技术专家改进工艺、德国「罗兰贝格」咨询供应链和战略、牵手空间设计工作坊、国际广告公司、智慧门店等......

同时还推出第6代形象,对步行街店进行翻新,弱化了购物中心店的中文logo「都市丽人」,强化了英文logo「Cosmo Lady」......

2018年在品牌、产品和供应链的大手笔投入,并没有带来营业收入的大幅提升,反而给公司带来了巨额亏损;

有些人会疑惑,问这些大撒币项目会不会有猫腻?我们作为局外人,不好否定或肯定,这不是都市丽人巨额亏损的根本原因;

主打sexy的内衣品牌「维密」,本质上是「美国版都市丽人」,只是美国人开放,维密的sexy和都市丽人的性感,款式设计上有较大差别;

ST女士再牛X,不了解中国服饰市场,不接地气,免不了要和另一名洋顾问李德犯一样的错,那么战略官ST女士的战略错在哪?

这要从中国特色服饰市场说起,3个重要特征:

1、34线市场与12线市场割裂——12线市场偏欧美,34线市场偏中韩;

2、国内品牌利润点在34线——利润5亿+的国产品牌,靠34线市场赚钱,例如安踏、伊芙丽、巴拉巴拉、波司登、海澜之家等;

3、34线市场是加盟商的主场——加盟商不愿做12线市场,大多在34线经营,品牌方赚批发的钱;

ST女士的合作伙伴都是欧美系,服务12线市场品牌还可以,服务34线市场的都市丽人,只会带着都市丽人去攻打12线市场,像极了1930年红军攻打大城市;

这对连云港、湖州、韶关、信阳、赤峰等低线市场的加盟商来说,绝不是什么好事情,都市丽人的大多数加盟商,是被洋顾问主动放弃的;

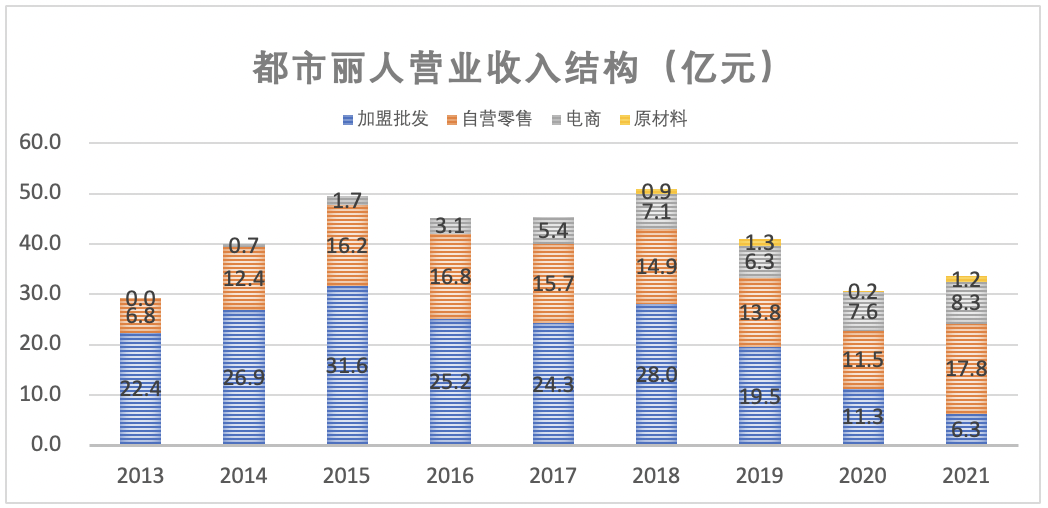

2019年后,都市丽人的批发收入(加盟买货)断崖式下跌,2015年31.6亿到了2021年只剩下6.3亿,赚钱的34线市场快搞没了,亏钱的12线市场越扛越重,能不亏损么?

2019年半年报中有一句话:“过去快速的网路扩张促使本集团获得成功,取得市场领导地位”,是在说“成为内衣品牌,靠的是加盟商给力”

后面大段的总结就比较有意思,我提炼几句出来,大家品一品:

1、“各个加盟商的零售和补货能力良莠不齐...”

2、“先前若干策略...未能满足大部分...需求”

3、“加盟商财务转弱...很难透过自身...改良”

基本就3个意思:①加盟商业务能力不行,②之前的产品不行,③加盟商经济实力不行......总结下来就是“不能怪我”......哈哈哈,我又想重听一下博古在遵义会议上的发言。

2019年,公司的大额拨备,将几年分摊的费用一次性了结,才有了13亿元人民币的亏损,这是给下一位高管铺路;

三 阿迪高管时代

2019年8月,阿迪前高管上任,同样是2019年8月,聘请波士顿咨询制定业务策略和战略落地,核心战略就一条:产品大转型——回归专注实用、功能和性价比较高的产品。

都市丽人与波士顿咨询,能在“产品大转型”这一核心战略上达成共识,是建立在“对维密高管时代共同否定”的基础之上,源于洋顾问ST女士的「维密化」策略不接地气,不转不行;

都市丽人与波士顿咨询在“是否转型”上达成了共识,却并没有在“往哪转”的问题形成一致,然而,他们却都以为「达成共识了」;

阿迪高管与波士顿咨询:①本集团继续自快时尚性感产品转至科技、健康、舒适、高颜值和高性价比的产品;②聚集经典产品并大幅减少sku总数量;

都市丽人:①“始终将都市丽人定位为专注于大众市场的时尚内衣品牌”,②“作为贴身内衣物大众快时尚品牌,我们高度重视产品性价比,严把质量关,为顾客生产质优价格合适的产品”

都市丽人的“快时尚”和“性感”,都是社交场景,属于出门见人时的穿着,可类比品牌有维密和ZARA。

阿迪高管的“舒适”和“大幅减少sku”,都是休闲场景,属于休息闲逛不见人时穿着,可类比品牌有OYSHO和优衣库。

阿迪高管的「家庭生活理念」、第7代形象、代言人关晓彤均是往「非社交」的休闲场景转型;

快时尚ZARA在中国市场实用性不强,特别是34线市场,都市丽人和ZARA不同,本身就关注实用、功能和性价比。

往哪转的问题上,「专注实用、功能和性价比较高的产品」这句话,能说到双方的心坎里,鸡同鸭讲居然达成了共识,人才啊;

你可能会说:快时尚ZARA这几年不行了,舒适的优衣库越做越好,不正说明波士顿咨询是对的吗?

2020年,都市丽人在阿迪高管的带领下,营业收入30.6亿元,创上市以来新低,辛苦折腾六七年,一下回到上市前(2013年);

2019年底新冠疫情爆发,社交隔离停工停课导致社交需求锐减,舒适类产品需求增长,这对阿迪高管是有利的,有利的环境之下营收大幅下滑,说明这个产品大转型并不被消费者认同;

都市丽人积累的核心客群,以34线市场青年女孩为主,社交场景较多;单纯舒适类则以配偶稳定的中青年女性为主,快时尚性感转至舒适健康,这是客群颠覆,要连根拔起的节奏;

如果没有疫情,如果都市丽人听从了该咨询公司的建议,都市丽人现在怕是快退市了;

你想像一下:如果ZARA因为疫情影响社交需求,业绩下滑35%,决策层进行产品大转型,所有店铺销售优衣库类型产品,会有什么结果?

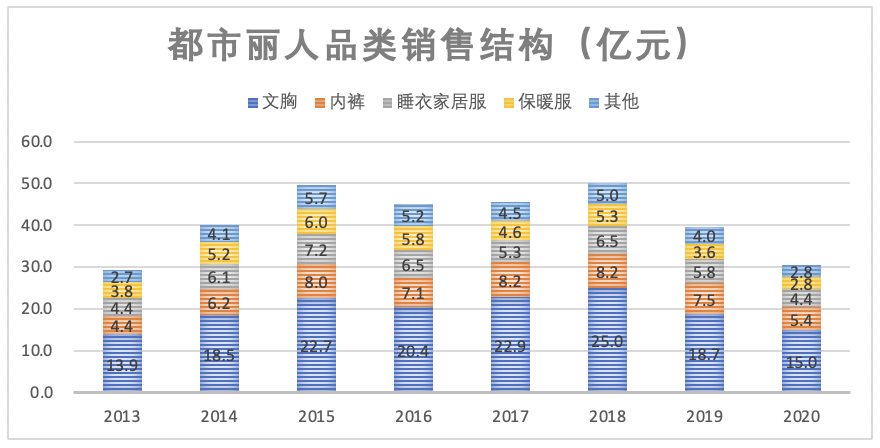

都市丽人核心品类“性感”文胸,上市后销售多在20亿元人以上,2019年“欧美式性感”文胸跌到18.7亿,2020年“优衣库化”,文胸跌到15亿;

阿迪高管2021年11月离任,年报亏损5亿原因:

1、原材料价格上涨——疫情打击,棉花涨价44%

2、顾客需求多元化——更注重舒适与健康。

3、强力对手出现——强力电商品牌出现。

“2021年大幅增加预算,用于增加高管、广泛推广、客户及员工激励,没有出成,反而严重影响经营”

这等于是对第三阶段的否定。

四 创始人二次创业

2022年即将采取的改良措施,大部分是老调重弹,唯有2点要重点说一下;

1、新品牌「纯棉居物」

阿迪高管时代曾开过15间「家庭生活理念店」,财报中记载这些店铺有不错表现;

若以“都市丽人”名义经营,会颠覆主品牌的核心定位,剥离出来做一个新品牌才是优解,从「纯棉居物」名字来看,是休闲场景,可对标OYSHO、优衣库、全棉时代等品牌;

如没猜错,纯棉居物就是家庭生活理念店;

2、「品牌定位」咨询公司

2022年1月聘请了的定位公司,明确品牌的新定位。说明罗兰贝格和波士顿已经被放弃,新公司不知道是特劳特还是麦肯锡;

都市丽人好几年的财报中出现一个结论:“国内贴身衣物市场快速转变,相比性感的产品,消费者更注重舒适与健康的产品”

这似乎在说:“顾客不穿性感内衣,改穿舒适内衣了”,果真如此?

小时候以大米为主食,家中常备几百斤大米,现在饮食种类越来越多,大米的备量就降下来了,这叫做饮食多元化,不等于不吃大米;

十年前很多女孩会穿高跟皮鞋社交,现在的部分社交场合,女孩子们会穿更舒服的老爹鞋或小白鞋,这叫社交鞋子多元化,不等于不穿高跟皮鞋;

性感内衣的社交属性较强,无钢圈内衣是拿部分社交属性,换取舒适功能,可以算「轻社交」,和老爹鞋(高跟运动鞋)及小白鞋(皮质平底鞋)的底层逻辑一样;

2016年财报结论不准确,应该叫做“社交内衣多元化”,顾客除了性感内衣,还会购买无钢圈舒适内衣等产品,不等于不穿性感内衣;

2020年在社交内衣多元化基础上,多了社交隔离,进一步压缩社交需求,性感内衣销售进一步承压;

都市丽人重新定位存在巨大的不确定性:社交隔离会持续到何时?倘若撕掉性感标签,性感内衣在社交隔离结束后复苏怎么办?

2018年的大撒币,导致了2019的巨额亏损,根本原因是战略误判,将主战场从34线转移到12线,维密李德颠覆了都市丽人的渠道结构;

2019年的大转型,导致了2020的大幅下滑,根本原因也是战略误判,将客群从社交转移到非社交,阿迪王明颠覆了都市丽人的客群结构;

疫情导致的社交隔离并态,几乎没有品牌经历过,欧美内衣界的三个大众品牌维密(社交)、OYSHO(休闲)、lululumon(运动)也都出现了战略误判,都市丽人走点弯路很正常;

面对品牌定位,答案就在2014年的年报中:

作为贴身内衣物大众快时尚品牌,我们高度重视产品性价比,严把质量关,为顾客生产质优价格合适的产品

面对渠道定位,早就写进了2014的年报里:

在2014年,我们积极扩充零售店,坚持多渠道发展战略。着重致力于三四线渠道的布局,同时实现一、二线城市网点加密优化,实现商业街、社区、乡镇、学校、交通枢纽、商业超市等多样化店铺类型发展。

都市丽人壁垒是「大众快时尚」中的「快」字,这个「快」不是快速返单或快速生产的快,而是快速反应与快速解决的快;

只有解决了这个「快」,都市丽人才能为加盟商的库存托底,才能将维密变成美国版都市丽人。

拓展知识:女性电商服装店铺名字