前沿拓展:化妆品品牌排行榜植物

“一个不喷香水的女人是没有未来的。”这句话出自时尚教主可可·香奈儿之口,被业界认为是对“女性经济”早的宣言。事实上,女性一直都是消费市场上的中坚力量。随着人们生活水平的不断提高,国民可支配收入的提升,特别是在美丽事业上,女性消费者对于美容化妆品的消费投入也在持续上升。据统计,2021年国内化妆品市场超过5千亿,而且未来仍有望保持每年两位数以上的增长势头。

国内化妆品公司成立时间较短,起步比较晚,但近些年也诞生了珀莱雅这样的10倍牛股,化妆品行业还是有很好的投资机会和前景的,今天就跟大家分析一下化妆品行业。

一、化妆品行业的发展特点及概况化妆品产品是指美容及个人护理品的概念,包括 11大细分子品类:护肤品、护发用品、彩妆品、口腔护理品、沐浴用品、婴孩童专属用品、男士护理品、防晒用品、香水、除臭剂、脱毛用品。其中护肤品指具有保护皮肤功能的护肤产品,护肤品市场是化妆品市场中规模大的子市场。

1、化妆品市场规模和细分市场概述

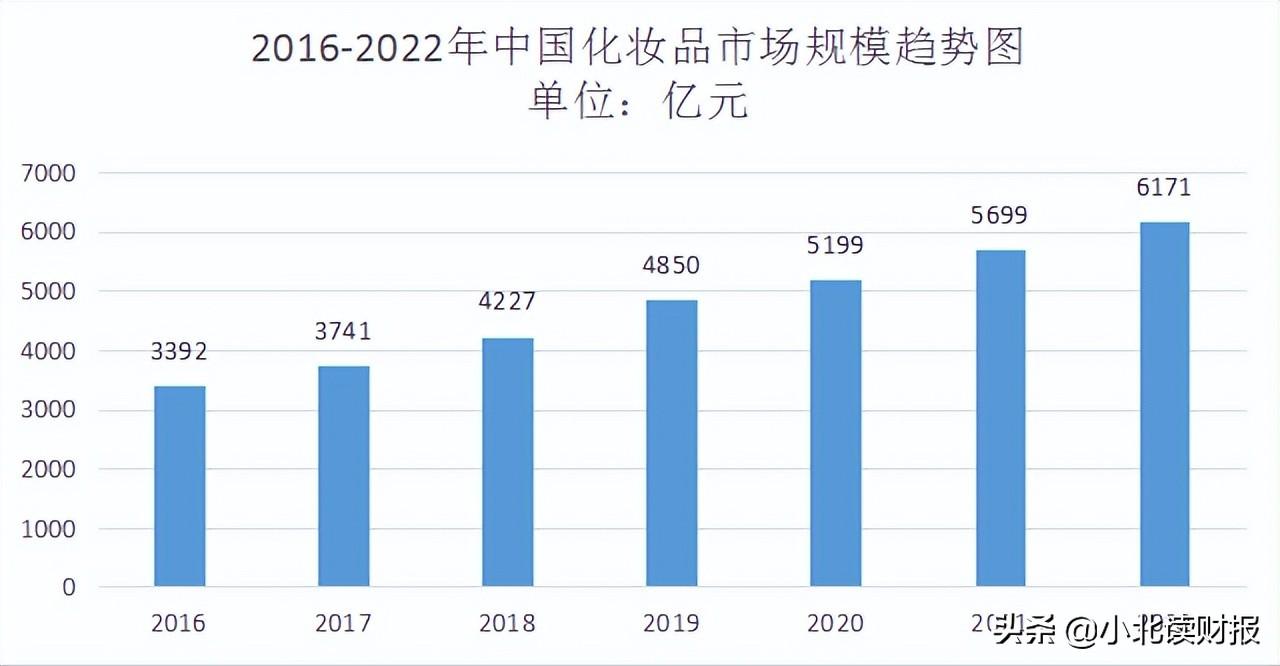

2020年,中国化妆品市场规模达5199亿元,预计2022年中国化妆品市场规模将达6171亿元。未来随着社交平台对于美妆个护产品的推广,以及男性消费群体消费潜力凸显,中国化妆品行业市场规模将进一步增长。

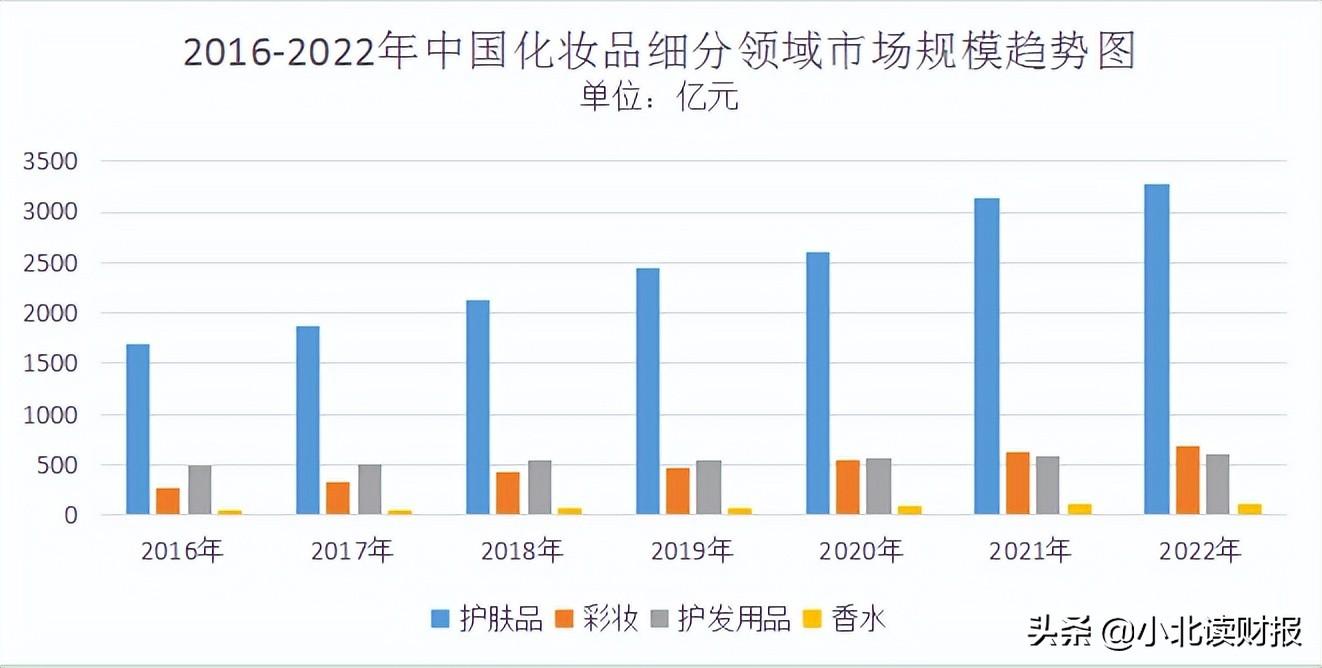

其中,护肤品是美妆个护行业中规模大的子行业,2020年我国护肤品市场规模达2604.2亿元。2020年我国彩妆行业市场规模达554亿元,护发用品行业市场规模达574亿元,香水行业市场规模达100亿元。预计2022年我国护肤品市场规模将达3280.4亿元,彩妆行业市场规模将达690亿元,护发用品行业市场规模将达618亿元,香水行业市场规模将达124亿元。

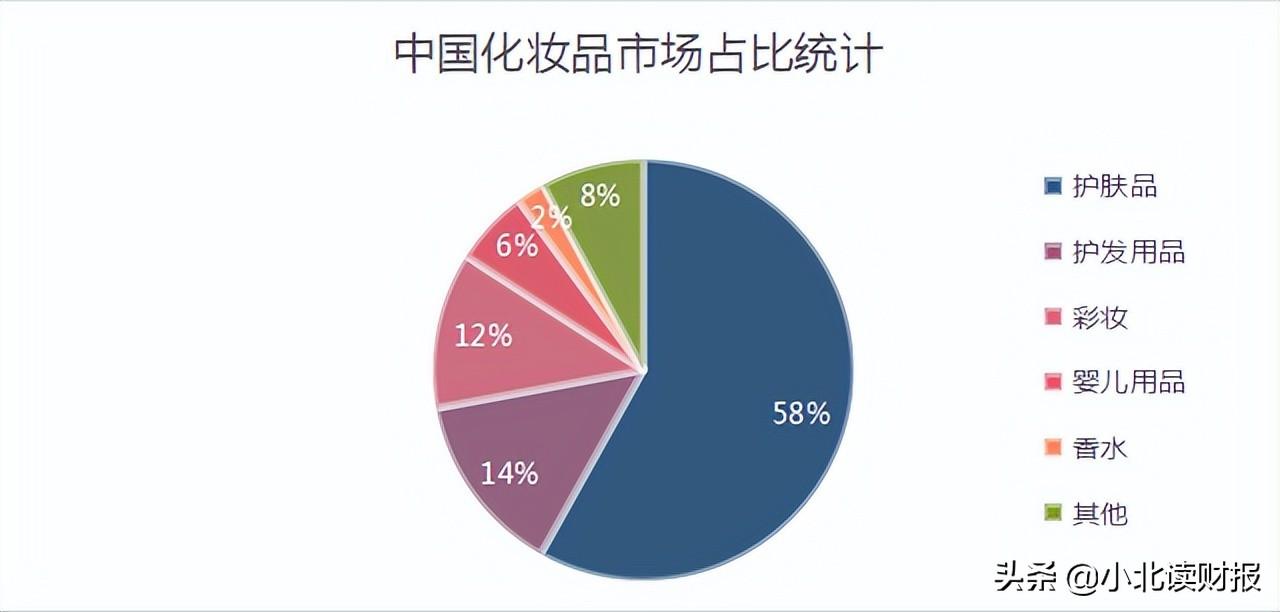

中国彩妆市场规模在2015年至2019年期间增长迅猛,到2019年中国彩妆占据中国美妆个护市场12%的市场份额,市场规模达到482亿元。我国护肤品占比达58.1%,护发用品占比达14%,彩妆占比达12%。

2、产业链分析

化妆品产业链分为上中游三个部分,中游品牌商利润为丰厚,毛利率高达60%至80%。(1)上游主要参与者为原材料供应商;生产成本中,上游化工原料及包材成本所占的比重较高,原材料主要为甘油、乳化剂、表面活性剂等,占比大约在70%到80%之间。(2)中游主要参与者为代工商、品牌商,负责研发与生产;生产模式为自主生产和代工生产(ODM、OEM、OBM)。(3)下游主要参与者为经销商。分销渠道分为零售商与直销模式;从商业模式分为商超卖场(KA)、日化专营(CS)、百货专柜、免税和电商渠道等。

国际化妆品集团目前仍然占据主导地位。欧莱雅、雅诗兰黛、资生堂三大集团目前均为性业务覆盖+多品牌(内生孵化+外延并购)抢占细分市场,具备一定规模应,成为自然寡头。三大集团股价也是持续长牛,2008年以来年增长率15%+,欧莱雅、雅诗兰黛十多年估值良性,近年亚洲区域特别是我国线上化妆品消费的高速增长成为主要的业绩增长动力。

美股雅诗兰黛(EL)1995年至今K线走势图

目前国产化妆品企业虽然起步较晚,但发展较快,上海家化、贝泰妮、珀莱雅、广州阿道夫、日记、百雀羚构成第一梯队,在夯实的基础上,不断开拓第二品牌、第三品牌等。在快速变化、迭代的新一轮化妆品浪潮中,灵活性更强、执行力更好的公司更容易胜出。

二、化妆品行业发展现状及趋势1、化妆品行业未来发展具有巨大的市场空间

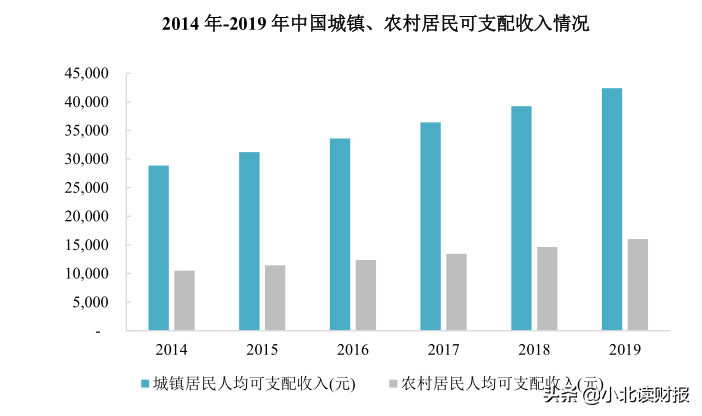

人均可支配收入的快速增长。随着中国经济的发展,人均可支配收入也呈现快速增长的趋势。根据统计局数据显示,中国城镇居民可支配收入从2014年的 28,844元增长到2019年的42,359元,年复合增长率为7.99%;农村居民可支配收入从2014年的10,489元增长到 2019年的16,021元,年复合增长率为8.84%。收入增长是驱动行业成长和消费升级的基础动力,可支配收入的稳步增长,为化妆品行业未来的发展提供了充足的购买力支撑。

2、化妆品行业市场规模呈现周期性波动

目前化妆品市场规模呈现负增长,市场规模收缩。根据数据,自2011年至2020年十年间,2010年至2015年,经济放缓增速下降,2015年出现负增长;2016年至2019年,随着经济的恢复,化妆品市场迎来触底反弹,2019年达到峰值5262亿美元;2019年来,受到疫情影响,再次出现负增长,市场增长下降4.36%,2020年市场总规模为5000亿美元。

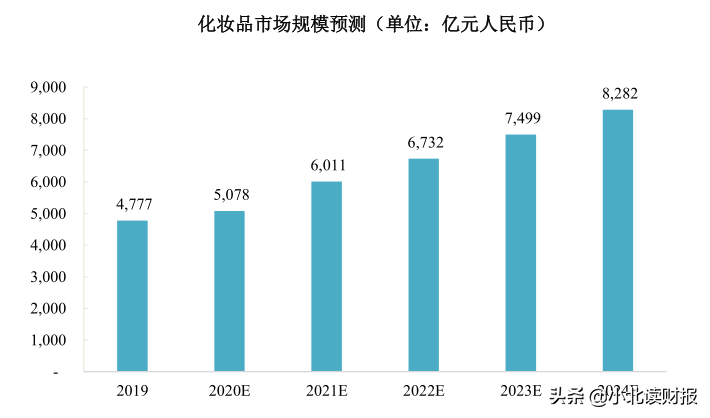

不过,中国化妆品市场规模增长迅速,市场规模迅速扩大。受疫情影响消费不振的环境下,2020年仍保持较高的正向增长。据数据,自2011年至2020年我国化妆品的市场规模逐年递增,2011年至2016年增长率下降,此后增长率开始反弹,至2019年增长率达到峰值,2021年市场规模达到732.0亿美元,2011年至2021年十年间年均增长达9.22%。预计2024年我国化妆品行业规模将达到8,282亿人民币,2020-2024年规模复合年均增长率12%。

3、强监管推动护肤品2.0时代加速进程

2021年以来化妆品相关政策频繁出台,监管逐渐加码,化妆品在产品功的营销上受到更多限制。随着新规逐步落地施行,行业中有实力的头部企业和小企业之间的差距也会更加,具备研发能力及品牌应及大量人才储备的品牌将获得更多机会。未来化妆品将不得进行夸张宣传其功成分,所有宣称的功必须经过相关主管部门的考核,功护肤品也将更加具备专业性,配方作用更加显著。随着新规的实施推进,未来头部品牌将依托研发优势获得更大市场份额。

产业链的投资优先级上,品牌端是产业链的核心投资标的;其次是上游原料企业,主要因整体政策监管力度加强下,中小企业承压,上游龙头有望获得更高的市场份额。此外,品牌的代运营业有望在线上的多样化运营下也将迎来更多机遇。

三、化妆品业相关企业分析1、贝泰妮(300957)

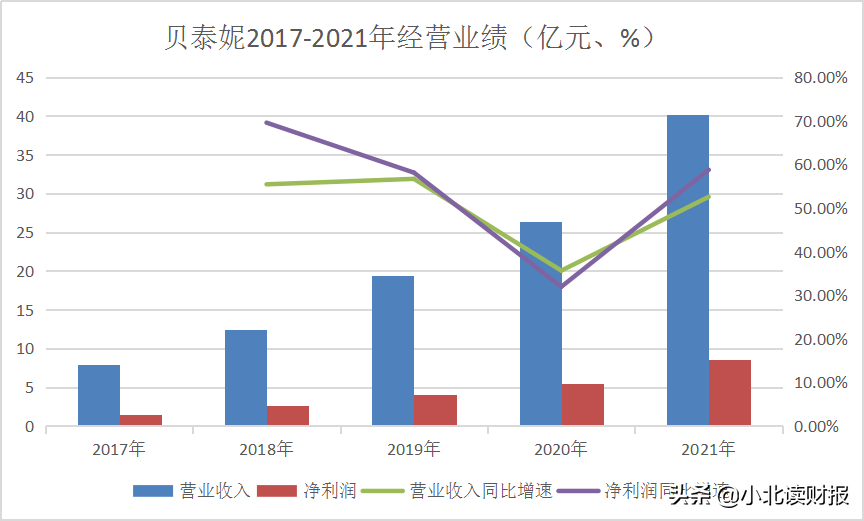

贝泰妮,公司是以“薇诺娜”品牌为核心,专注于应用的植物活性成分提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。

公司收入规模及盈利能力较强,收入和业绩维持持续高增长。2017-2021年收入复合年均增长率为49.8%,业绩复合年均增长率为53.9%,2021年收入实现40亿元,业绩达到8.6亿元。净利率维持在20%-22%之间。2022年一季报,公司实现营业收入8.09 亿元,同比+59.32%;归母净利润1.46亿元,同比+85.74%。主品牌大单品持续放量,新品类和新品牌拓展有望打造全新增长曲线,带来新业绩增长点。

2、珀莱雅(603605)

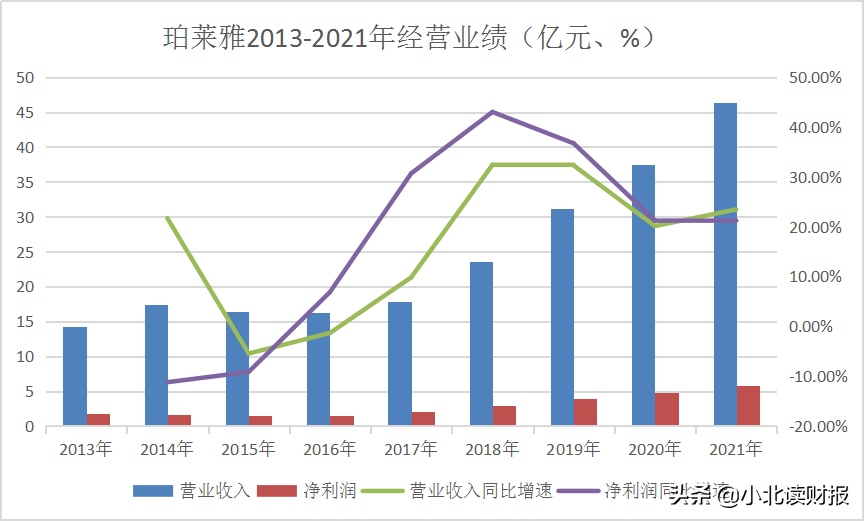

珀莱雅,公司自 2003 年成立便专注于化妆品业务,以“珀莱雅” 品牌为主, 孵化拓展“彩棠”“科瑞肤”等子品牌共同搭建涵盖护肤、彩妆、洗护等品类的多品牌体系。公司自2017年上市至2020年,营收规模从17.83亿增至37.52亿元,年化增长率28.15%,归母净利润从2.01亿增至4.76亿元,年化增长率33.34%, 公司践行大单品战略,主品牌持续向中高端化转型升级,不断增强年轻化与科技感,“国货之光”潜力凸显。

核心竞争优势:1)研发+多部门协同,大单品出圈成显著:公司近年来运用市场化思维赋能研发,逐渐打通研发与市场、运营、营销等多部门间的职能壁垒,向更柔性、高的项目制转变。2021年以来,大单品在公司各大主力渠道上占比显著提升,预计公司今年整体毛利率或将有一定上升空间;2)中台进行统一赋能,多品牌运营管理能力提升。2021 年以来,公司旗下新锐品牌及其他小品牌亏损逐步收窄,并于 2022Q1 全部扭亏为盈,公司当下的投资回报率仍维持在1:3水平,公司的品牌运营管理能力日渐提升,有望优化其远期盈利能力。

3、上海家化(600315)

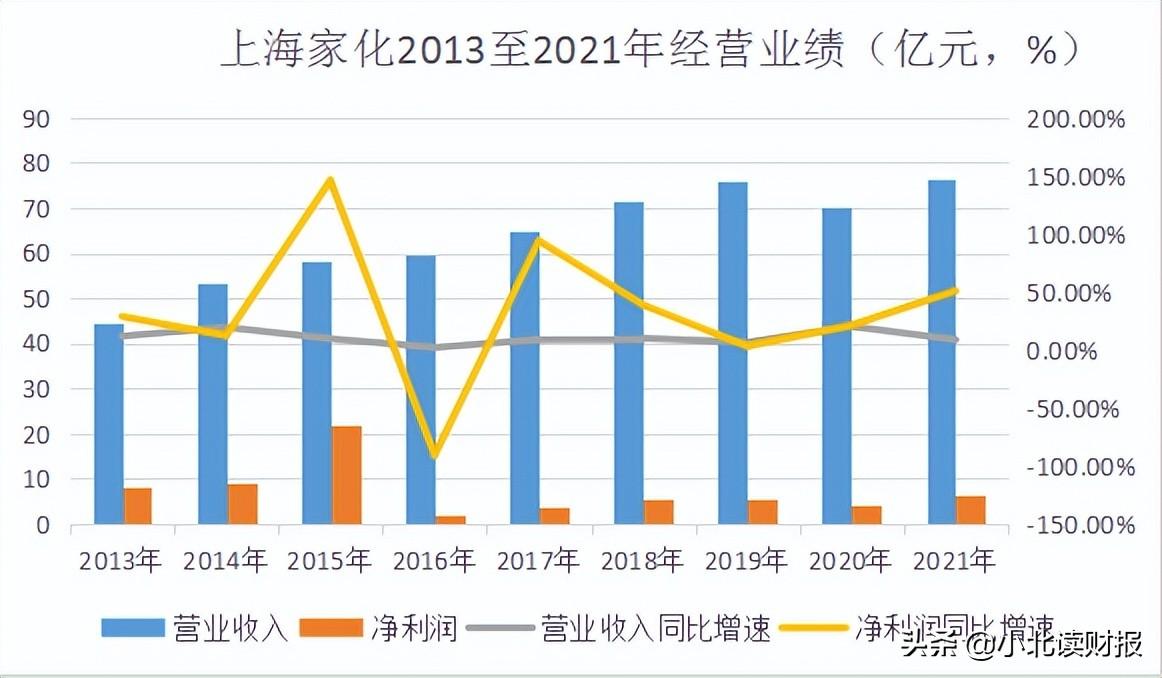

上海家化,公司主要从事护肤、个护家清、母婴产品的研发、生产和销售,主要品牌包括佰草集、玉泽、高夫、美加净、典萃、双妹、启初、汤美星、六神、家安等,以及合作品牌包括片仔癀(口腔护理)、艾合美、芳芯、碧缇丝。公司具有差异化的品牌资产、采用线上与线下相结合的销售模式,持续不断地为消费者带来更好的产品与服务。

公司业绩上,除2020年受疫情影响较大外,其他年份均呈现较稳定的上升趋势,其中2021年收入同比增速8.7%至76.46亿元,净利润同比增速51%至6.5亿元。盈利能力上,净利率整体呈现上行趋势,2021年净利率达到 8.5%。

产品方面,公司按计划推出了玉泽大分子防晒、启初舒缓霜、典萃B5、六神爆珠系列、美加净酵米焕亮系列等新品,其中玉泽大分子防晒表现突出。上海家化为国内老牌日化企业,新管理层上任以来对品牌、产品、渠道及组织架构进行升级调整,经营质量与盈利能力持续优化,2022年业绩值得期待。

四、总结一下

四、总结一下相比较国外发达市场,我国化妆品产业目前人均消费水平仍然很低,未来空间广阔。国产化妆品品牌虽然起步较晚,但因为植根本土市场,能够更快速地捕捉市场偏好,并结合市场热点利用新兴媒体打造口碑爆款,有望在未来化妆品国产替代的过程中弯道超车,出现一批成长型白马。

拓展知识:化妆品品牌排行榜植物