前沿拓展:湖北化妆品品牌十大排行榜

导读:

作为中部强省,湖北化妆品专营店渠道一直备受品牌方期待,三年后,再度问渠荆楚,第二份《湖北省化妆品专营店报告》揭示了什么?

CBO记者 张慧媛

今年3月,《化妆品财经在线》7名记者历经28天时间,遍访湖北各地40余家化妆品专营店。这次的走访,是化妆品报社3年后对湖北市场的一次回访,也是3年间湖北省专营店渠道变革的一次见证。

湖北,这个全国GDP排名第七、在全国化妆品吞吐量排到第二的中部大省,3年间经历了怎样的挣扎与蜕变?

以下为《化妆品财经在线》记者张慧媛,根据本次走访获得的40家样本门店的数据,作《湖北省化妆品专营店报告——2016年至2018年间,湖北CS渠道经历了什么?》的报告节选。

区域分割严重,市场零碎,县城店“一超一强多弱”

谈论任何区域的商业情况,永远都不能离开当地的人文、地理特质。从文化和地域特性来看,湖北确实是一个“分裂”的省份。湖北省的CS渠道,也深受人文地理特质的深刻影响。

首先,湖北作为九省通衢、交通便利的中部省份,南来北往中,当地人骨子里兼具南北方人的性格特征。其次,全省没有统一的方言和饮食文化。后,则是县级市众多,因此门店位置分散,每个县市几乎都有一两家比较的门店互相钳制,后院不稳也就难以跳出家门。

总结来看,一个县城往往还有另外一两家能够给“区域霸主”造成威胁的门店,在该县形成“一超一强多弱”的局势——一超,指的是上述大店;一强,可以是新入局的全国性连锁,也可以是近年来快速崛起的强劲对手;多弱,指的是大量不成气候的传统小店。

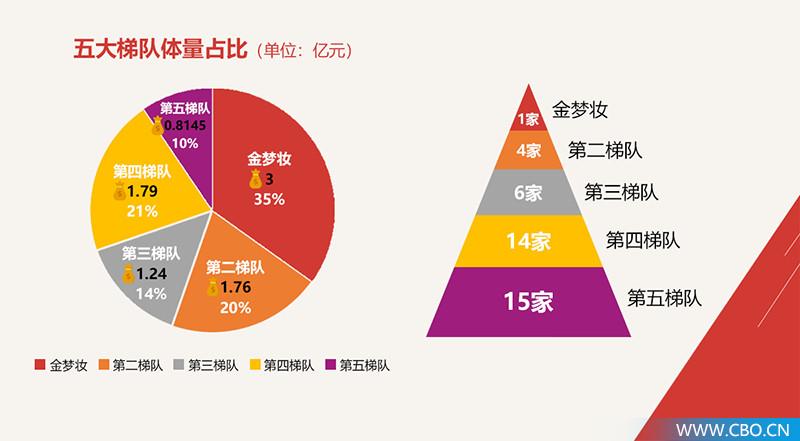

除了“店王”金梦妆,各梯队差距不大

湖北门店的第二个特点是,各梯队差距不大。目前在40家门店中,金梦妆以3亿的年销售一家独大,独为第一梯队,业绩占40家门店总体量的35%;

第二梯队是3000万元以上的门店,一共有4家,总体量为1.76亿元,占比为20%;第三梯队是2000-3000万元的门店,有6家,总体量在1.24亿元,占比15%;第四梯队1000-2000万元之间的门店,一共有14家,总体量为1.79亿元,占了总体量的20%;第五则是体量小于1000万元的门店,15家,总体量为8145万元,占比为10%。

商业发展错位,鄂西南、鄂西北大不同

按照方言和习俗的不同,湖北的专营店市场基本可以划分为三大区域:由宜昌和恩施组成的“鄂西南地区”,以及襄阳和十堰组成的“鄂西北地区”,而剩下的,基本被统一用“江汉平原地区”来称呼。

鄂西北地区历史偏远,因为在当地颇具影响力的组织——鄂西北协会的存在,店铺的价格体系较为健全,除非是做特价,日常折扣很少低于8折,因此很多老板透露,该地毛门店利空间高。

在这里,我们共采访到10家门店,平均SKU为4800个,客单均价在106元。从品类看,护肤占比52%、彩妆占比22%。

鄂西南地区女性美容消费意识超前,在采访到的10家门店中,它们单产平均高达228万元,平均的SKU为3175个,客单均价在206元,为湖北省三大板块高。该地品类占比为:护肤37%、彩妆20%。进口品占比为湖北省高。

江汉平原地区的CS渠道,呈现出的是和以上两个地区的门店完全不同的一种生态:价格体系几近崩盘、黄条满天飞。究其原因,一是由于毗邻武汉,受到大城市的“虹吸应”,消费力高的客群可以轻易在省会的百货渠道,或是便捷的网购渠道进行消费;由于靠近批发闻名的武汉,该区域窜货极其严重,店老板们叫苦连天。

因此我们看到,这部分门店的客单价为全省低:97元。而其折扣也是低,平均为7.5折。在大促的时候,很多孝感、黄冈、荆州等地的门店,广告品牌全场五折,满一百送一百,买一送一的黄条满天飞。

门店规模、单产、人等指标均位列全国中游

2016年3月到2018年11月,整整32个月,《化妆品财经在线》和《化妆品报》的团队,共计调研了全国24个省份的化妆品专营店市场。比对全国,我们将湖北省40家样本门店作的数据为参考,可以得出以下7个维度的数据。因为地理位置相近,我们将四川、湖南和河南三省作为湖北的重要参照对象。

我们首先来看一下湖北市场数据全貌:这40家门店总体量为8亿6千万、总连锁店数为398家,湖北省新品类占比为护肤40%、彩妆20%、面膜13%。

1、过亿门店的数量

湖北省仅有一家金梦妆年销过亿,而广东省有6家;福建有4家;江苏、山西、四川和浙江、广西、辽宁均有3家;河北和安徽分别有两家。

2、前十门店的总体量

湖北前十门店的体量为5.8亿元,湖北省在24省中排名第14。值得注意的是,四川以14.72亿元名列,邻居湖南的前十体量在6.3亿元。

3、前十门店体量基准线

湖北门店要想进入全省前十,体量低是2000万,这一数据在24省排名也是第14。高是江苏省,前十低数据是6500万元。

4、前十门店的平均单产

湖北门店平均单产为216万元,在24省中排名第11名。在单产上,湖北要优于四川、湖北和河南。

5、前十门店的平均客单价

湖北平均客单价155元,24省中排名第9。3年前,该数据为143.2元。

6、前十门店的人

湖北平均人37.5万元,24省排名第9。3年前,该数据为34.72万元。

3年间,湖北变了什么?

1、促销模式极端化,“贴黄条”肆掠

门店利用昏暗灯光、见缝插针的大促黄条、地上随意丢弃的包装盒,营造出一种门店要“倒闭”、门店老板紧急让利的仓惶感,刺激消费者进店捡漏。折扣低可到一折,即使是多种名品,也是5折、3折以下的折扣售出。

2、盲目的服务和体验并非长久之计

在3年前,客流刚下滑,体验正当红,走访中,的门店都配备有体验台,专门开辟后院的门店有9家,但是如今这9家门店老板中,有7名已经开始在反思体验对于门店的长远促进作用。

3、品牌、品类结构大洗牌

2016年,湖北省化妆品专营店护肤、彩妆占比:52%、27%;2018年的数据则对应是:40%、20%。

在护肤层面,湖北市场排名靠前的品牌历经大洗牌,但在CS渠道,知名品牌依然地位稳固,第一梯队仍然是自然堂、丸美、珀莱雅、资生堂系、佰草集、百雀羚和欧诗漫。

在彩妆层面,卡姿兰优势,跻身24家门店彩妆销售前三。玛丽黛佳、珂莱欧、极密、花迷、凯芙兰、VOV等品牌也有不错表现。

面膜品类方面,湖北省门店面膜的品牌数量一般在13至28个之间。销售较好的品牌有自然堂、一叶子、膜法世家、春雨、轻音乐、JM面膜等等。

生存,还是生活?湖北省专营店路在何方

宏观上看,湖北省GDP排名和人口排名均靠前,资讯发达且消费力旺盛,但是纵观湖北省CS渠道近几年的发展,颇有种“抱着金饭碗要饭”的挫败感。

经计算,湖北省2019年销售同比增减幅为5.9%。其中:鄂西南9.75%、鄂西北7%。40家样本门店中:体量上升的17家、下滑10家、持平13家。有33家店在2018年遭遇净利润下滑,“赚不到钱”,成为湖北门店老板众生相。

比起代理商,做实体的CS门店要生存下来,其实并不难,但是生存,还是生活?故步自封,还是做大做强?这是湖北省门店应该思考的问题。

首先,在意识层面,湖北老板应该睁眼看全国,跳出舒适区。在走市场中,常听老板们抱怨“品牌不行”“代理不行”“市场不行”“消费者不行”,但如果客观原因无法改变,为什么不能转变自己的意识?

其次,在具体操作层面,调查显示,湖北门店应该提升的是后台管理能力以及会员的精细化管理。

后,门店必须树立这样的信心:整个化妆品市场是增量市场,仍属于朝阳产业,任何渠道的变化是动态的。不会因为电商或者shoppingmall的冲击,就丧失自己原有的优势和特征。电商在迅速圈地,但并没有蚕食原属于CS渠道的那一块蛋糕。告别价格战,回归零售本质,是本质也是有的举措。

在转型与突破的激荡变革期,信心比黄金更珍贵。

(以上内容为《湖北省化妆品专营店报告——2016年至2018年间,湖北CS渠道的变化和未来》精简版,该报告版权归CBO所有,严禁各种形式的转载,更多精彩内容敬请关注CBO公众号)

拓展知识:湖北化妆品品牌十大排行榜