前沿拓展:儿童化妆品美国品牌排行榜

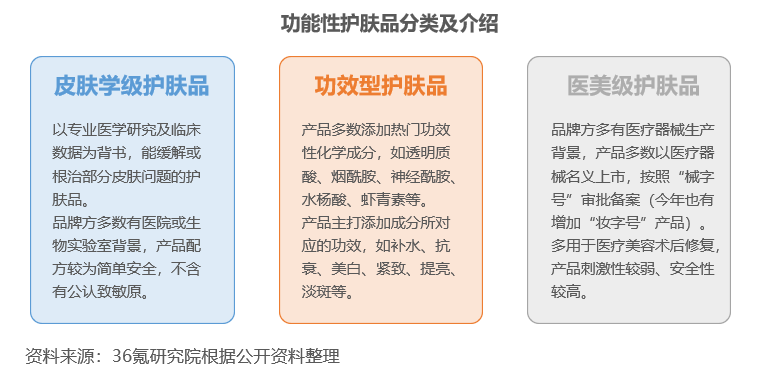

功能性护肤是指跟据自身皮肤状态和需求,有针对性地使用特定护肤品的护肤行为。目前,我国功能性护肤产品大致可分为三类,分别为专门针对敏感肌、痘痘肌等特定肤质人群的皮肤学级护肤品、针对保湿美白等特定皮肤诉求使用的功型护肤品和常用于医美术后修复的医美级护肤品。

1、发展环境发展阶段:中国功能性护肤行业进入爆发期,国货品牌崛起

1、发展环境发展阶段:中国功能性护肤行业进入爆发期,国货品牌崛起1998年,薇姿、雅漾等国际品牌相继进入国内并打通了药店、药房等销售渠道,开启了中国功能性护肤蓝海市场。其后十年间,中国功能性护肤行业稳步增长,品牌营销方式以电视、软文营销为主。2009-2014年为行业瓶颈期,各品牌销售额增速放缓,纷纷开展渠道转型。2014年起,随着移动互联网形式多样化,中国功能性护肤行业迎来突破,进入爆发期。这期间除传统的电视广告营销外,各品牌更加注重线上流量的获取,积极参与社媒营销、直播带货等多种营销方式,布局小红书、抖音等平台,推动了行业快速发展。在此过程中,国货品牌强势崛起,凭借其优质产品及多元化零售渠道抢占市场,实现了品牌出圈。头豹研究院数据显示,2014年至今,国产功能性护肤品牌市占率由10.7%上升至27.3%。目前,中国功能性护肤品在化妆品市场占有率虽不断提升,但总体渗透仍处于低位,受益于消费者护肤需求升级和护肤理念转变等趋势,未来我国功能性护肤品市场地位将逐步提高,有望成为护肤品黄金子赛道。

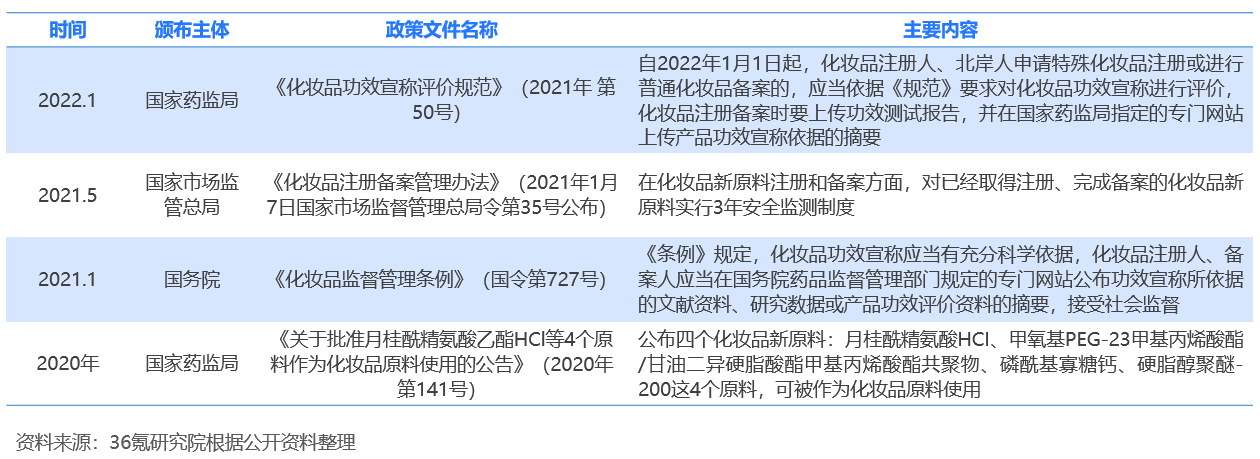

政策护航:监管政策频繁出台,推动行业规范化发展在鼓励自有品牌发展的大环境下,化妆品原料创新也受到的支持。2010-2019年间,仅有翅果油等4个化妆品原料通过药监局审批。2020年,药监局公布了4个可被用于化妆品生产的新原料,此举无疑对中国化妆品原料创新有积极作用。同时,对于功能性护肤品监管也更加严格,以更地保障消费者权益。2021年1月1日,《化妆品监督管理条例》正式实施;同年5月《化妆品注册备案管理办法》也开始施行,强调对已经取得注册、完成备案的化妆品新原料实行3年监测制度,并且自2022年1月1日起,化妆品应当依据相关要求在注册备案时上传功测试报告。

2、发展现状产业链现状:品牌商专注于产品研发等高附加值业务,占据产业链核心地位

2、发展现状产业链现状:品牌商专注于产品研发等高附加值业务,占据产业链核心地位(1)产业链上游。产业链上游主要是原材料供应商及代工厂。其中,原材料供应商负责提供护肤品基础原料或供应商专利原料,包括活性物、保湿剂、油脂等。目前国内原料供应商以基础原料生产为主要业务。由于高阶性活性物等核心原料对研发技术及制造工艺要求较高,我国多依赖于国外原料供应商。代工厂则分为OEM和ODM两种模式,负责为品牌商进行前期产品规模化加工生产,属于低附加值环节。

(2)产业链中游。产业链中游主要是功能性护肤品牌商,品牌商凭借在生产模式、产品研发等方面的优势及高市场集中度特征,处于产业链核心地位。目前我国功能性护肤品牌商多采用委托加工模式,将利润率较低的规模化生产环节委托给代工厂,品牌商则专注于产品研发等高附加值业务。由于功能性护肤品更注重产品质量与功,研发周期与研发投入都高于普通护肤品,由此建立的行业高门槛增加了消费者的信任度,也提升了品牌商的后续盈利空间。

基于功能性护肤行业技术壁垒、研发壁垒较高,且属于新兴赛道,因此目前行业集中度较高。据华经产业研究院数据,2021年我国功能性护肤行业CR4为34%,行业头部品牌占据较多市场份额。在此环境下,各大品牌依托特有的产品功、成分、营销方式进行差异化竞争。例如,薇诺娜主打舒敏保湿,以解决常见皮肤问题为初心。玉泽则致力于修护皮肤屏障,主打皮肤学级产品。

(3)产业链下游。产业链下游主要为营销渠道及消费者。营销是护肤品行业的核心要素之一,在经济周期下行、各企业纷纷降本控费的背景下,我国头部功能性护肤企业仍在加大营销力度,试图通过多元化营销方式提高品牌知名度、打造品牌记忆点。2022年上半年,华熙生物广宣费同比增长134%,珀莱雅、贝泰妮营销投入增长超40%,渠道扩张与推广服务费也在相应增长。

目前,功能性护肤企业的营销渠道分为线上和线下两种模式,受益于我国电商行业快速发展,线上渠道成为功能性护肤行业的主流渠道,品牌商通过抖音、天猫、微信小程序等线上渠道直接向消费者进行营销,毛利率可达60%-80%。此外,企业在广泛布局线上渠道的同时也在通过直营、经销等方式开拓线下渠道,除自有品牌专柜外,屈臣氏、沃尔玛等传统销售渠道也是品牌商关注的重点。而目前我国在药店、诊所等线下专业化渠道方面的布局相对落后,伴随大健康产业的发展,未来该渠道或成为头部品牌关注重点。

就消费群体而言,我国功能性护肤消费群体呈年轻化特征,且对产品需求愈发多元化。据薇诺娜用户调研数据,90后是我国功能性护肤市场的主力军,该群体对功能性护肤品的接受度更高。此外,生活压力大、长期佩戴口罩等因素导致有敏感肌、痘痘肌等皮肤问题的人群增长,人们更加关注护肤品的功,潜在消费者基数不断增加,驱动功能性护肤市场发展。同时,伴随我国医美行业的发展及社会接受度的提升,医美级肤护品逐渐成为术后修复的刚需,在需求的驱动下,“械字号”护肤品具有一定的市场上升空间。

3、发展趋势市场规模稳步增长,行业发展空间广阔

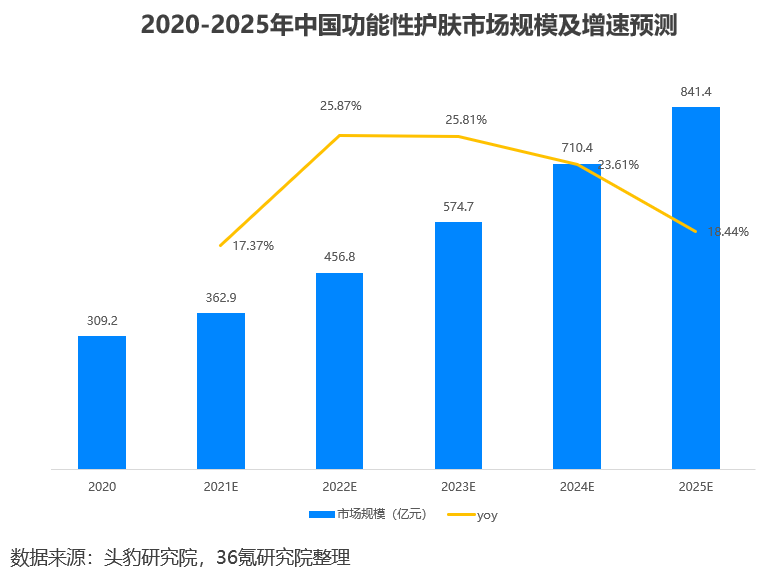

3、发展趋势市场规模稳步增长,行业发展空间广阔目前我国功能性护肤市场渗透率较低,受需求驱动和国产品牌在产品、渠道等方面优势的影响,未来渗透率提升空间广阔,市场发展潜力大。伴随消费者护肤观念的改变和年轻消费群体购买力的增强,功能性护肤市场需求将不断释放。相较于国外品牌,本土品牌商更了解消费者的皮肤问题和护肤需求,能够提供更具针对性的产品。此外,国产品牌以线上渠道为主的营销模式在强化消费者品牌认知的同时打破了品牌的区域限制,促进其深入发展核心消费市场并开拓下沉市场。在此背景下,消费者对功能性护肤品的认可度将有提升,带动其在护肤品行业中渗透率的增长。基于渗透加速和消费能力增强,预计短期内市场规模将保持快速增长态势,据头豹研究院数据,2025年中国功能性护肤市场规模将达841.4亿元,2020-2025年CAGR为22.2%。

政策监管趋严,头部企业将凭借产品质量稳固行业地位

政策监管趋严,头部企业将凭借产品质量稳固行业地位我国头部品牌商依托各自在产品成分、产品功等方面定位的不同进行差异化竞争。伴随企业渠道端成熟化、专业化发展和政策规范陆续出台,未来我国功能性护肤行业将呈现强者恒强的竞争态势。一方面,头部品牌具备优质的研发基础和技术创新能力,其产品更易获得专业机构的认证,从而完善专业化渠道布局。如薇诺娜逐步扩大在药店、美容院等线下专业渠道的布局,帮助其提升产品的专业化形象并获得消费者认可;另一方面,自2021年起,药监局等机构出台了多项化妆品功监管政策,不断规范化妆品、护肤品的生产质量管理,在行业监管趋严的环境下,重营销轻质量的劣质产品将无立足之地,具备良好的研发基础与渠道优势的头部合规企业仍有较大增长潜力。

更多精彩内容,请关注“36氪研究院”微信公众号。

36氪研究院

36氪研究院根据行业发展、资本热度、政策导向等定期输出高质量研究报告,帮助政府、企业、投资机构等快速了解行业动态,把握发展机遇和明确发展方向。同时,研究院致力于为全国各级政府、企业、VC/PE机构、孵化器/产业园区等提供专业定制化咨询服务。

拓展知识:儿童化妆品美国品牌排行榜