前沿拓展:化妆品牌排行榜中国

即使存在新冠疫情和俄乌冲突阴影,品集团仍在疯狂吸金。

4月12日,LVMH集团公布了今年一季报,财报显示,2022年一季度营收180亿欧元,较去年同期增长29%,两天后,爱马仕集团发布的一季报也显示,一季度营收27.7亿欧元,同比增幅达33%。两大品巨头日均收入分别达13.82亿元和2.13亿元,均表示几乎旗下所有部门销售额都实现两位数增长。

而汇丰银行周一发布的报告预测,尽管投资者似乎预计品行业周期已进入后的狂欢,但2022年第二季度的品销售还将惊艳所有人。

欧洲、日本市场的表现将亮眼

欧洲、日本市场的表现将亮眼该行表示,分区域来看,二季度,鉴于欧洲地区重新开放和跨区域旅行的回升,欧洲应该会出现令人印象深刻的同比销售增长。米兰、巴黎和伦敦的品店购买队伍中,近也受到了中东消费者以及受益于强势美元的美国游客的支持。

日本也不逊色,因为自2月中旬当地第六波新冠疫情达到峰值以来,日本的购买活动似乎显著增加。在美国,基于一季度较高的基数应,汇丰预计2022年二季度美国品销售环比将出现放缓,5月和6月可能会比4月有所减速,但以3年为单位来看,不会出现真正的减速。

过去两年受疫情影响,品消费市场低迷,但中国市场却实现了逆势增长,海外旅游的受限导致品消费回流。贝恩咨询发布的数据显示,2021年中国个人品销售额同比增长36%至4710亿元,是疫情前2019年销售额2340亿元的两倍多。

今年一季度,由于疫情等原因,在经历了连续两年高速上涨之后,国内品消费增长有所放缓。汇丰预测,二季度大多数品品牌在中国市场的营收将同比下降25%。

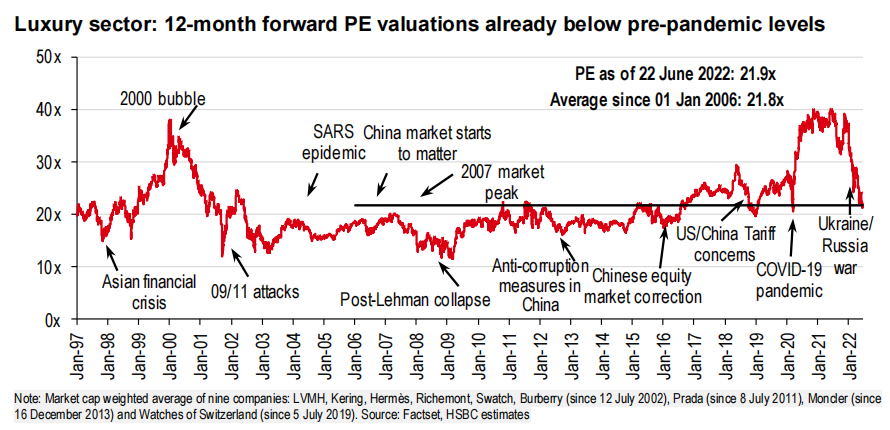

与此同时,汇丰估值模型显示,未来一年品行业的PE估值已低于疫情前水平,显示投资者对2022年下半年的品行情持怀疑态度。

但汇丰认为,总的来说,虽然欧洲和日本市场的增长确实不可持续(因为它主要不是由招聘推动的),但其仍表示对中国市场的前景持建设性看法,对美国市场也是。

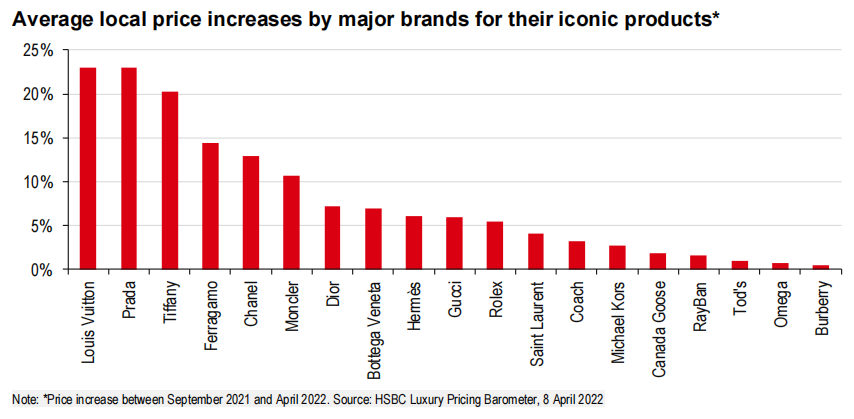

行业利润增长受益于高端产品线、涨价及欧洲高经营杠杆汇丰表示,大多数主要品牌在2022年一季度大幅提价,应该会支撑二季度(及以后)的利润增长。

今年一季度品集团营收大涨背后,也有“涨势喜人”的商品价格。年初,各大品品牌迎来了第一波涨价潮。2月16日,LVMH集团旗下Louis Vuitton宣布,全线产品将于当周涨价,涵盖皮具产品、配饰及香水等,以应对制造业成本上升,及通胀上扬。

据消费者观察发现,这次LV提价比往年提升幅度高不少,普遍在10%-20%之间,越是热门包型提价幅度越高。当时该消息出来后,“LV普遍涨价10%”瞬间上了热搜,很多网友评价称,“买基金不如买包”“攒钱的速度赶不上涨价的速度”。

同时据爱马仕执行主席Axel Dumas预计,今年爱马仕产品平均售价将提高3.5%。据悉,在今年年初,爱马仕丝巾等配饰涨价幅度在10%。除此之外,香奈儿、迪奥、巴黎世家、Celine等品牌也在今年年初完成了新一轮涨价。

然而,涨价根本吓不退“富豪们”,很多人听闻涨价后,都想赶在涨价前抢购到,结果导致LV断货;有人将品变成具有投资属性的金融产品,转手溢价卖出,以至于“越涨越买,越买越涨”。

分析人士认为,涨价后,品巨头销量不降反增的背后逻辑是:一是品涨价对于想要彰显身份、地位、财力的“富人”来说,只会更加提升自己的身价,同时品尤其是限量版,其稀缺性拥有很强的抗通胀属性,促使一波中产阶级也加入其中,将之当做一种理财产品;二是品巨头拥有垄断定价权。

汇丰认为,加上欧洲的经营杠杆很高,这些因素将驱动大多数品牌的销售额在2022年第二季度以“中个位数”到“低两位数”的速度增长,应该足以使行业利润率持平甚至高于去年。

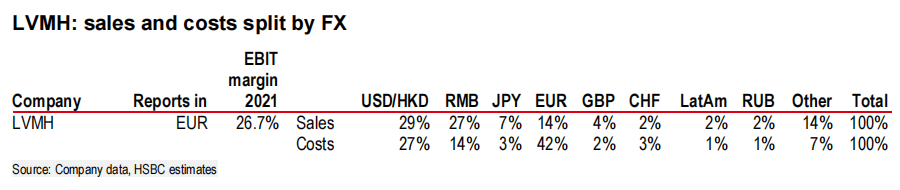

此外,汇丰认为,由于外汇(疲软的欧元)的助力,行业利润率应该会在2023年得到进一步支撑。以LVMH集团为例,在其他条件相同的情况下,欧元兑其他所有货币贬值5%,会导致该集团EBIT平均上升8%。由于大多数公司都在12个月远期基础上进行对冲,当前欧元走软应该会在2023年上半年开始帮助提高利润率。

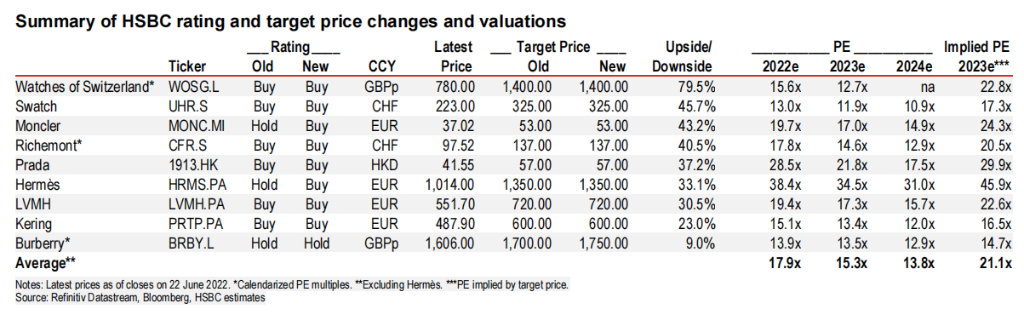

9大品集团业绩前瞻

9大品集团业绩前瞻汇丰在报告中提供了9家品巨头在今年上半年的业绩前瞻。

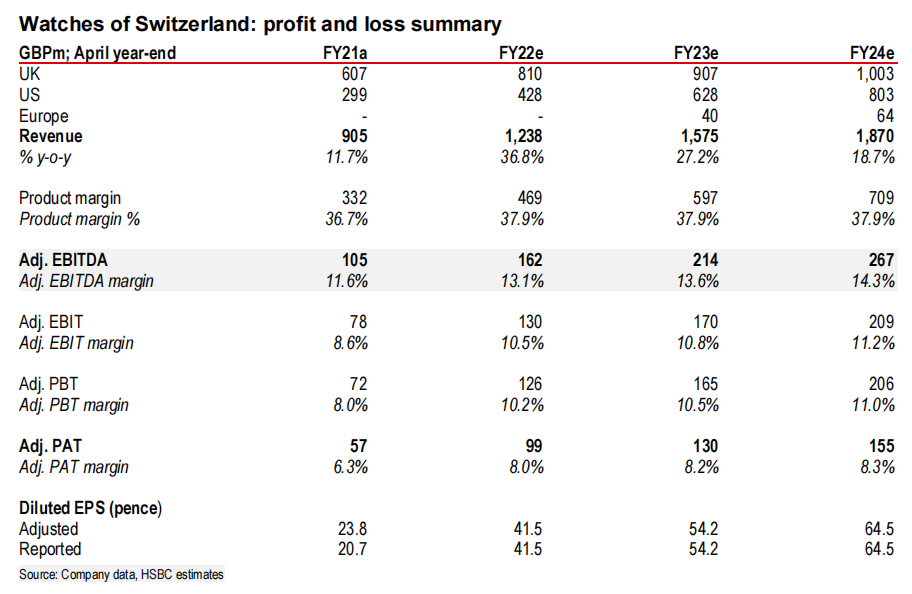

Watches of Switzerland(瑞士钟表)

该集团于5月18日公布了其截至4月的2022财年销售额,并提供了全年的业绩指引,其调整后的EBIT(息税前利润)可能降至1.28亿英镑至1.32亿英镑之间。该集团还发布了2023财年的初步业绩指引,收入将达到14.5亿至15亿英镑。

汇丰认为,以上指引短时间不会产生太大变化,但该指引未考虑收购益,该行将收购资产将产生的1.18亿英镑销售计入,得出2022财年该集团EBIT将达到1.57-1.69亿英镑。

由于当前宏观环境严峻,尤其在美国,股市暴跌和通胀担忧加剧,投资者担心高端腕表在拍卖会上的销售开始放缓,但作为该行关注的第一个品集团,其认为,仍有一些证据表明劳力士的供求关系与其他手表存在差异(欧米茄也是),并预计美国市场的短期趋势将保持强劲。

Burberry(博柏利)

汇丰预计该集团截至2022年6月的2023财年第一季度财报零售销售额将同比持平,其中中国市场同比下降40%(含6月销售额回升),其他地区同比增长20%。

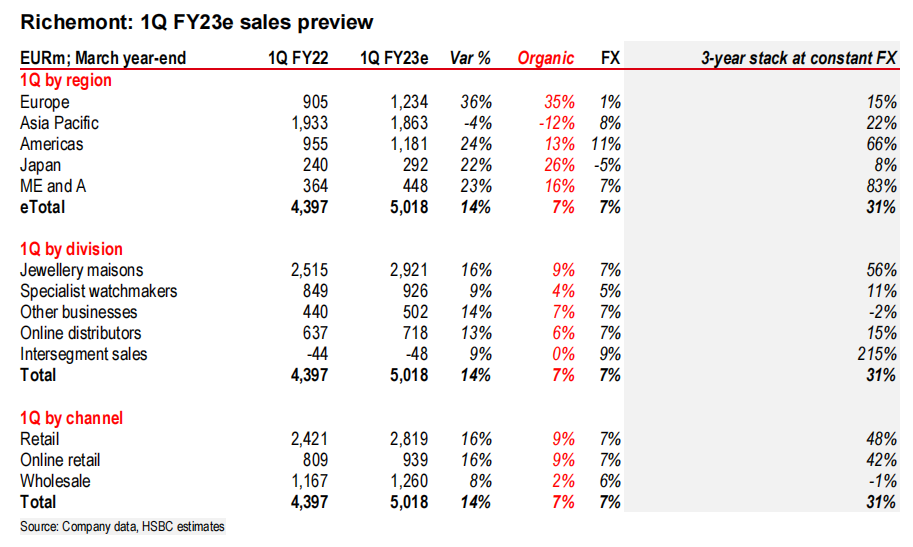

Richemont(历峰集团)

汇丰预计欧洲市场将成为历峰集团业绩的亮点,其零售和珠宝品牌的表现也将超过该集团的平均水平。上一财年末的广告宣传应该会对增长起到支撑作用,而大品牌卡地亚(Cartier)在马德里举行的新高端珠宝系列发布会,可能会给本季度销售来一个高调收尾。

虽然历峰在中国市场的份额比许多同行都要多,但汇丰认为,其珠宝品牌的实力和其他市场的增长,将使该集团成为少数几个以固定汇率计算实现高个位数销售增长的幸运儿之一。

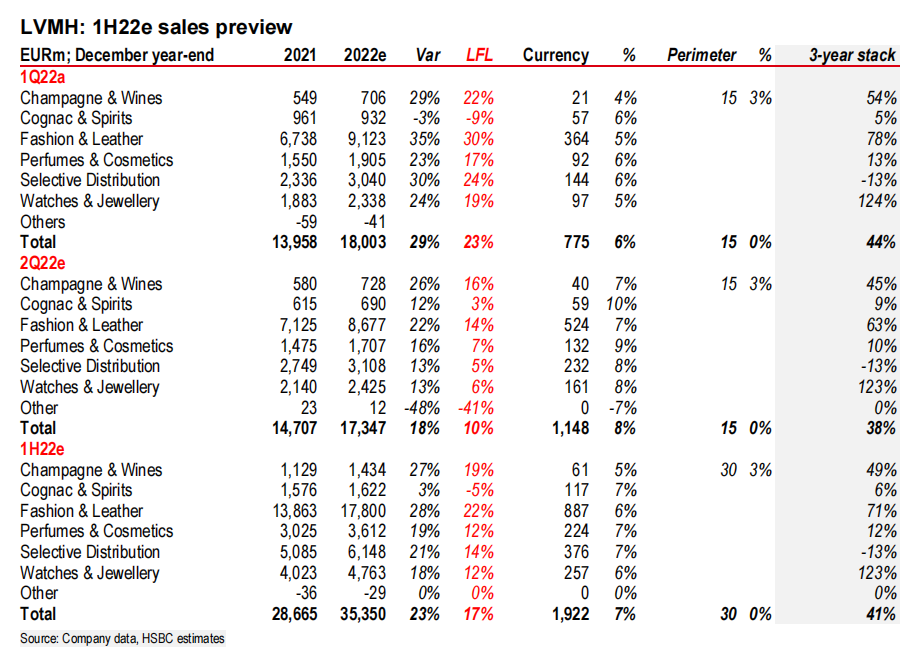

LVMH(路威酩轩集团)

汇丰认为LVMH是品行业的和代表,鉴于其市场份额的持续增长以及强大的运营杠杆,该公司应会发布强劲的1H22业绩。

该公司1Q22的销售额按固定汇率计算增长了23%,其主要利润来源——时装皮革部门的销售额增长了30%。尽管宏观环境充满挑战,汇丰预计该集团仍会在2022年二季度实现近10%的销售额增长。

与Gucci市场份额下降并需要重新投资的开云集团,以及再投资于销售广告的历峰集团不同,汇丰认为没有多少因素能阻止LVMH在每个部门都保持利润率,除了干邑品牌轩尼诗,尽管在2Q22补充了库存,但1H22的销售额可能下降,以及去年同期利润率略显异常的香水和化妆品部门。

考虑到LVMH的品牌组合表现积极(时装皮革业务表现出色,选择性分销策略也从严峻形势中恢复),该行预计其息税前利润(EBIT)率将在2022年上半年大幅上升1.4%,达到28.0%。

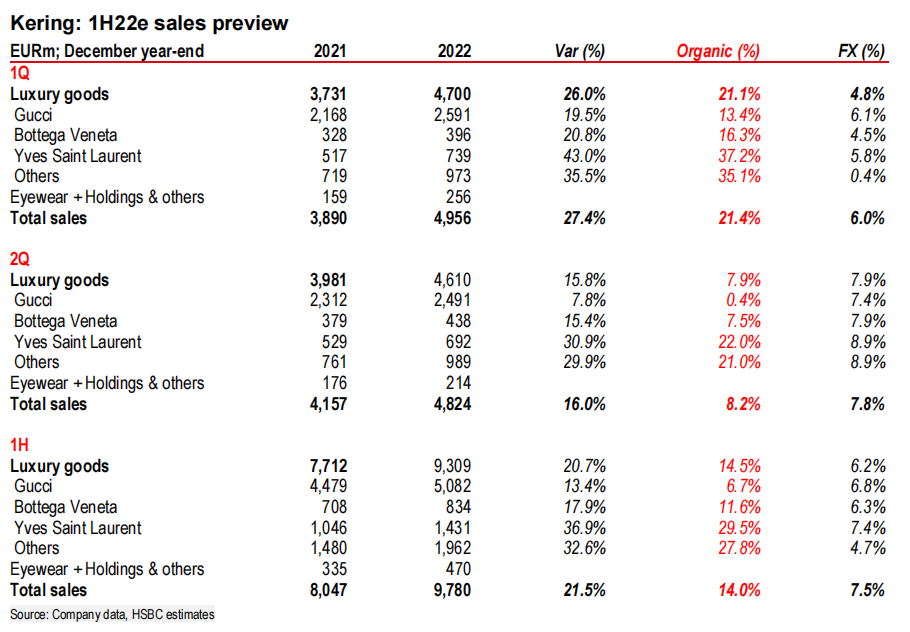

Kering(开云集团)

汇丰预计在固定汇率下,开云集团2Q22销售额将环比增长8.2%(7.3%受汇率影响),其中Gucci增长0.4%,Bottega Veneta(葆蝶家)增长7.5%,Yves Saint Laurent(圣罗兰)增长22%,其他品牌增长21%。

对于1H22业绩,汇丰预计该公司EBIT为26.8亿欧元,同比增长19%,EBIT利润率为27.4%,同比收缩0.4%;同时预计,由于二季度受疫情影响及营销投资增加,Gucci利润率将同比下降1个百分点至36.8%(仍然足够惊艳)。

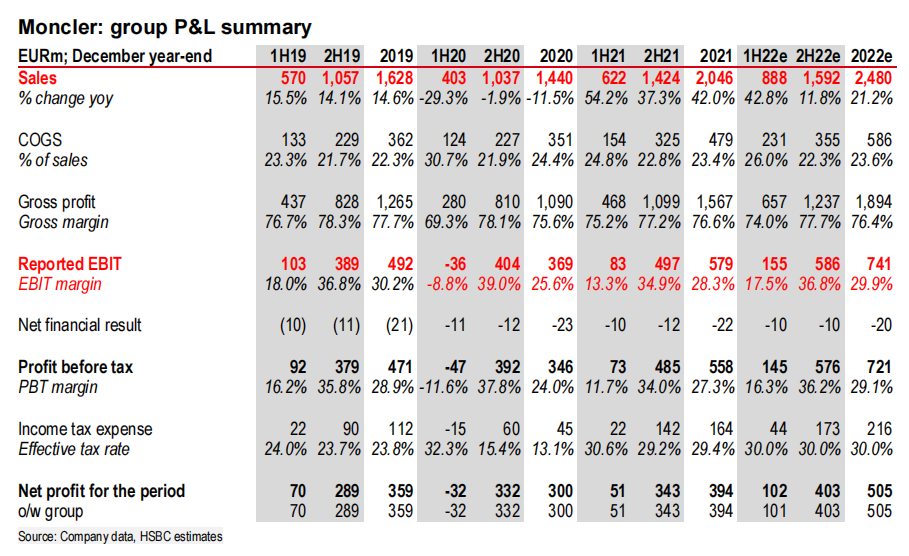

Moncler(盟可睐)

与其他品巨头一样,汇丰预计Moncler在美国市场几乎没有同比减速,同时来自中东、美国的消费者以及当地仍然强劲的需求推动了欧洲市场的增长。在除中国以外的亚太地区,大部分市场的销售额应该会以两位数的速度增长。

旗下品牌Stone Island(石头岛)应该会继续其强劲的增长轨迹,汇丰预计该品牌2022年第二季度销售额为6900万欧元,有机增长率20%,集团整体有机增长业绩为14%。就利润率而言,该行预计1H22的EBIT利润率为17.5%,与1H19的18%相差不大,这与管理层表示2022年的EBIT利润率接近2019年的说法一致。

汇丰在报告中表示,Moncler的收益大多偏向于下半年(占集团报告的息税前利润的80%),因此,它二季度在中国市场所受的影响比其他品公司要小。鉴于通胀高企的宏观环境,投资者对欧洲和美国需求的可持续性感到担忧,但汇丰表示,Moncler多年来已经证明,它是一家高质量的公司,有强大的管理执行力支撑,在中期仍有很多增长机会。

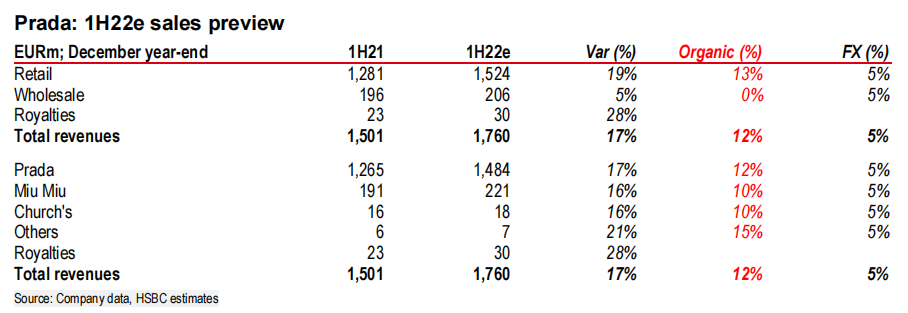

Prada(普拉达)

汇丰预计,在固定汇率下该集团2Q22销售额将增长12%(汇率影响为5%),零售增长13%,批发持平。按品牌划分,预计Prada的销售额将增长12%,Miumiu(更多来自中国大陆)的销售额将增长10%,Church的销售额将增长10%,其他品牌的销售额将增长15%。预计2022年上半年EBIT将达到3亿欧元,同比增长81%,息税前利润率将达到17.0%,略低于2021年下半年17.4%的水平。

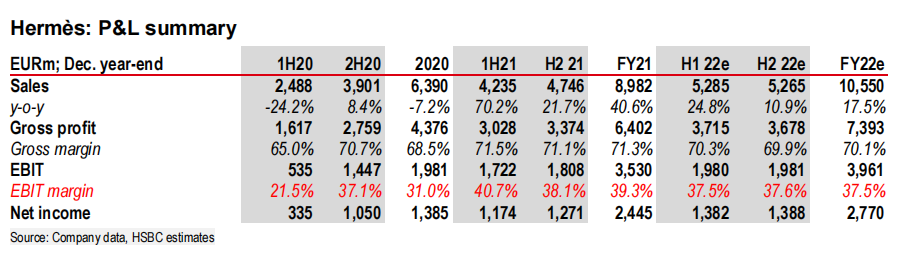

Hermès(爱马仕)

汇丰预计该集团2Q22有机销售额将增长9%,按产品划分,皮革制品(2021年占集团销售额的46%)应该会恢复到略低于2022财年预期的10.5%有机销售增长率的表现;预计由于运营成本(库存建设、招聘、营销费用、资本支出增加)的增加,以及外汇对冲的负面影响,2022年上半年的EBIT利润率为37.5%,较2021年上半年40.7%的峰值下降3.2个百分点。管理层预计,外汇对冲将在2022年对利润率产生1.5个百分点的负面影响。

汇丰认为,在这样一个具有挑战性的宏观环境中,如果投资者真的对品行业的前景感到怀疑,那么Hermès是一个值得持有的公司。因为在严峻的宏观环境中,Hermès即使不是行业中具韧性的公司,也是具韧性的公司之一。事实上,Hermès往往在困难时期表现出色,这要归功于它的皮革制品部门(需求超过供应),但在景气时期也表现良好,这要归功于所有其他部门的稳定表现。

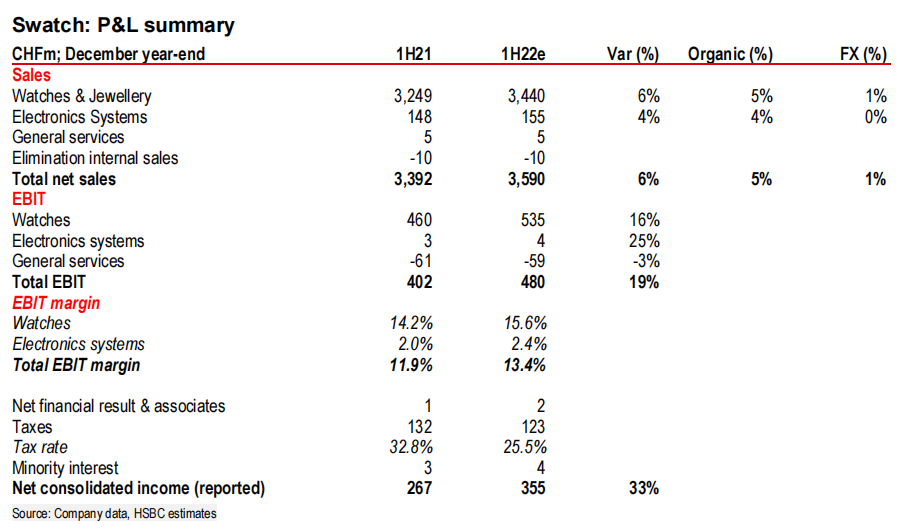

Swatch(斯沃琪)

虽然俄罗斯市场的关闭可能会让该集团在2022年减少1.5亿瑞郎的销售额,亚太市场放缓将减少2亿瑞郎销售额,但汇丰认为6月增长率终可能会同比持平,因为分销商在夏季可能重新订购之前,就卖光了产品。

汇丰预计该集团1H22有机销售增长率为5%,其中不含0.5%的积极外汇影响;预计1H22的息税前利润率将同比增长13.4%,较去年同期上升1.5个百分点,这尤其归功于欧米茄的贡献和运营支出杠杆率的改良。

本文来自华尔街见闻,欢迎下载APP查看更多

拓展知识:化妆品牌排行榜中国