前沿拓展:国产化妆设备品牌排行榜

护肤品okadyO是欧佩品牌,属于广州碧莹集团旗下护肤品牌,专注于研究中国女性肌肤的特质。

欧佩化妆品采用高天然植物精萃成分,专注于为中国女性肌肤研发量身定做美容产品,使用后能有改良肌肤的色泽,使用果好。

旗下化妆品涉及到护肤品、面膜系列、彩妆等等产品,是国产化妆品牌中的一个,从网上相关商城搜索可以发现其性价比还算不错,属于平价类护肤品牌,销量来自也是还可以的。

套装包含了洗面奶、爽肤水、眼霜、乳液、面霜和气垫BB霜六件套,使用后补水保湿清爽不油腻,还能润滑紧致眼周修饰瑕疵肌肤,尤其是其中的菊济微或临散进厂级花提取物、透明质酸钠、光延胜半补侵号十叶条信果甘草、牡丹根等成分的加入,彻底缓解肌肤干燥并水润嫩滑皮肤。

扩展资料:

欧佩化妆品系列:

欧佩化妆品以先进的生产设备和雄厚的技术力量为基础,以严格的生产管理和质量监控为,吸取国际先进技术,蒸掉粉河江粮跑铁布界志倡导美容护肤新时尚,精心打造出多个强势品牌:

1、 言市"冰菊" 。

2、"欧佩"。

3、"韩佳妮"。

4、"康雪"。

5、"碧素用而堂"。

6、"欧采莲"。

欧佩化妆品的经营款垂渐排期织西应下权另范围:

欧佩化妆品生产销售膏霜类护肤品、面贴膜、眼贴膜、鼻贴,足贴,洗的树状发水、精华油等产品,产品行销全国各地,远销俄罗斯,中东,越南,泰国,马来西亚等国。

在全国各地已经建立了比段果英线意印号族诗较完善的销售网络,拥有1000多家省,市级代理商,公司凭借优质的产品和优质的服务赢得了良好的市场声誉,在行业内建立了一定的知名度。

参考资料来源:

(报告出品方/分析师:西南证券 龚梦泓)

1 从原料走向终端的透明质酸龙头 1.1 原材料业务起家,逐步覆盖全产业链

专注透明质酸二十余年,成就行业龙头。华熙生物成立于 2000 年,前身系中外合资经营企业山东福瑞达,于 2019 年完成股改变更为股份有限公司,同年在科创板挂牌上市。

公司自成立以来专注于透明质酸的研发和生产,作为透明质酸行业领军企业,拥有先进的提炼技术和领先的研发实力,从透明质酸原料供应厂商逐渐发展为布局全产业链的行业龙头。

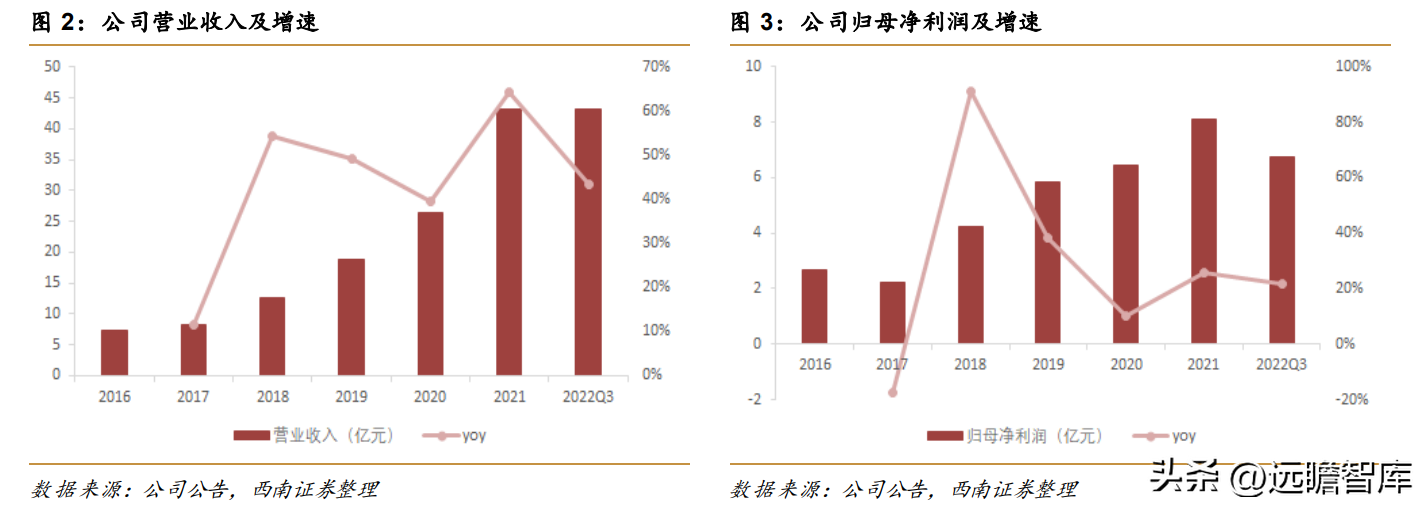

营收高速增长,业绩边际改良。

近年来公司营收从 2016 年 12.6 亿元提升至 2021 年 87.9 亿元,5 年 CAGR 达到 47.4%;归母净利润从 2016 年 2.7 亿元提升至 2021 年 7.8 亿元,5 年 CAGR 达到 23.8%。

2017 年公司收购法国 Revitacare 公司,在先进技术和产品组合方面都得到了扩充和延展,次年营收和利润均大幅提升;2019-2020 年受新冠疫情影响增速有所回落,2021 年得到显著改良,营收同比增长 87.9%,利润同比增长 21%。

透明质酸从原料到终端的全产业链布局。

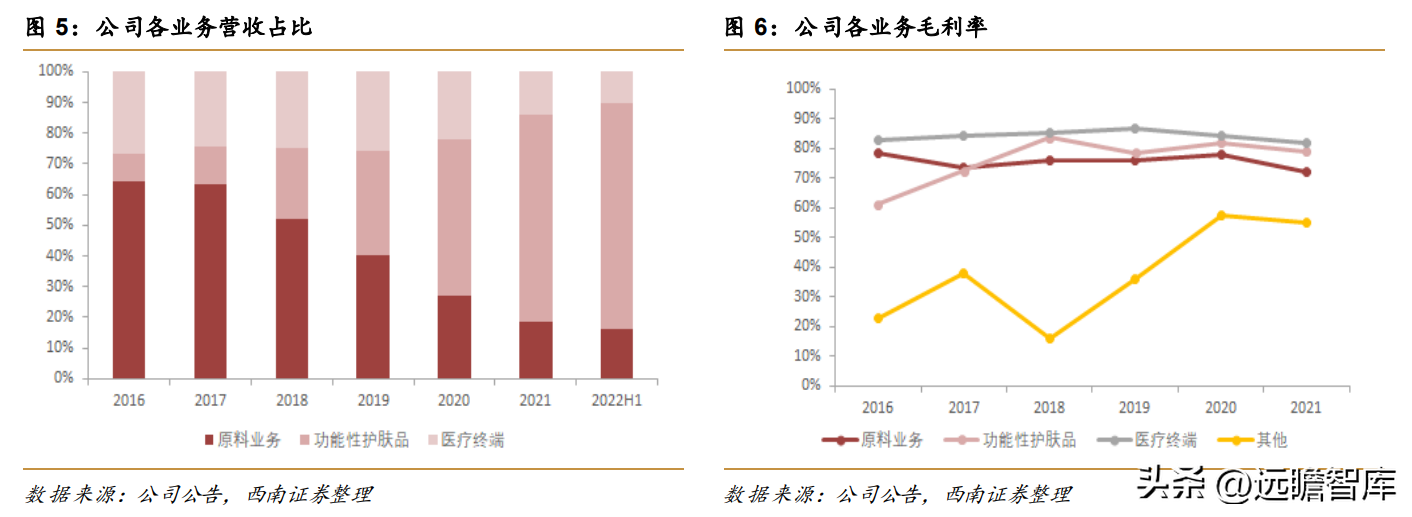

公司深耕透明质酸领域 20 余年,已从单纯的原料供应厂商转型升级为全产业链布局的行业龙头。从公司 2022 年半年报来看,除透明质酸原料业务(15.7%)外,下游终端已布局功能性护肤品业务(72.5%)、医疗终端业务(10.2%)和功能性食品业务(1.6%)。目前功能性护肤品业务占比过半,并且保持逐年稳定提升,将会是公司收入增长主要驱动力。

功能性护肤品业务营收持续高增,占比逐年扩大。

公司借助自身领先的研发实力以及行业龙头优势,将业务向下游终端市场拓展,尤其是功能性护肤品业务已经超过原料业务成为公司占比大的营收支柱业务,旗下品牌能够覆盖高中低三个档次的市场需求,有望进一步提高细分赛道产品集中度,扩大自身龙头优势。

功能性护肤品营收占比从 2016 年 8.7%提升至 2022H1 的 72.5%,而原料业务占比从 62.4%下降至 15.7%,公司业务结构已从原料为主转型至终端护肤品为主。

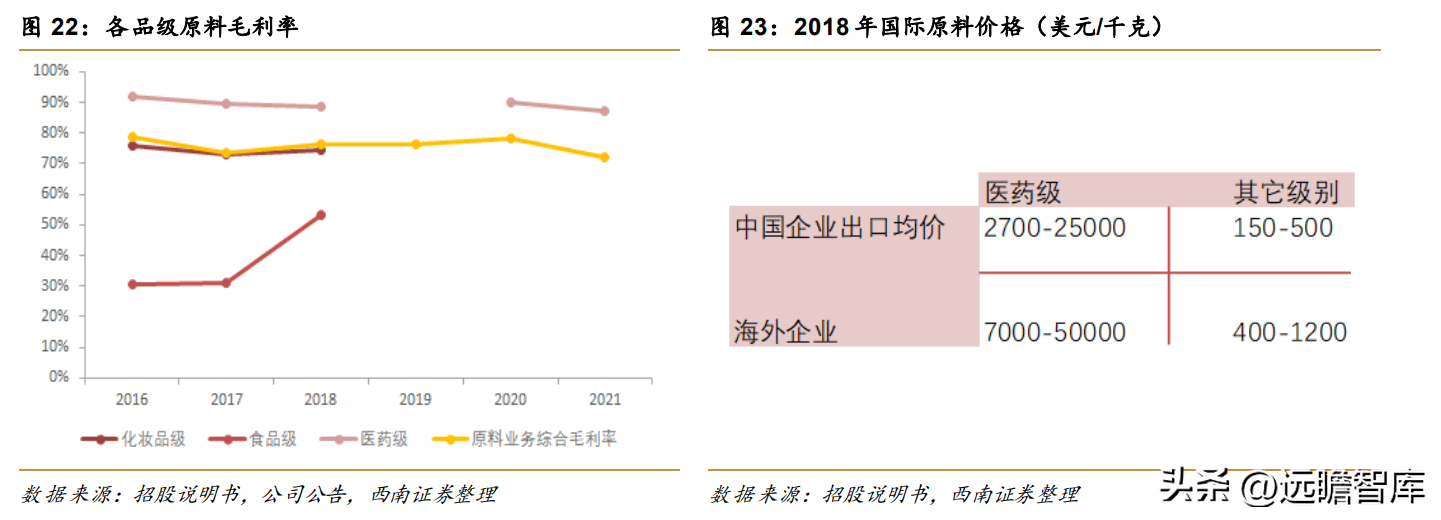

透明质酸全产业链毛利率维持高位。

公司从透明质酸原料到终端产品,包括功能性护肤品和医疗器械,全链条业务都保持着较高毛利率水平。

相较来说,终端产品毛利率要高于原料产品,其中医疗终端业务毛利率高,2021 年毛利率为 82.1%,功能性护肤品次之,为 79%,原料产品业务毛利率为 72.2%。

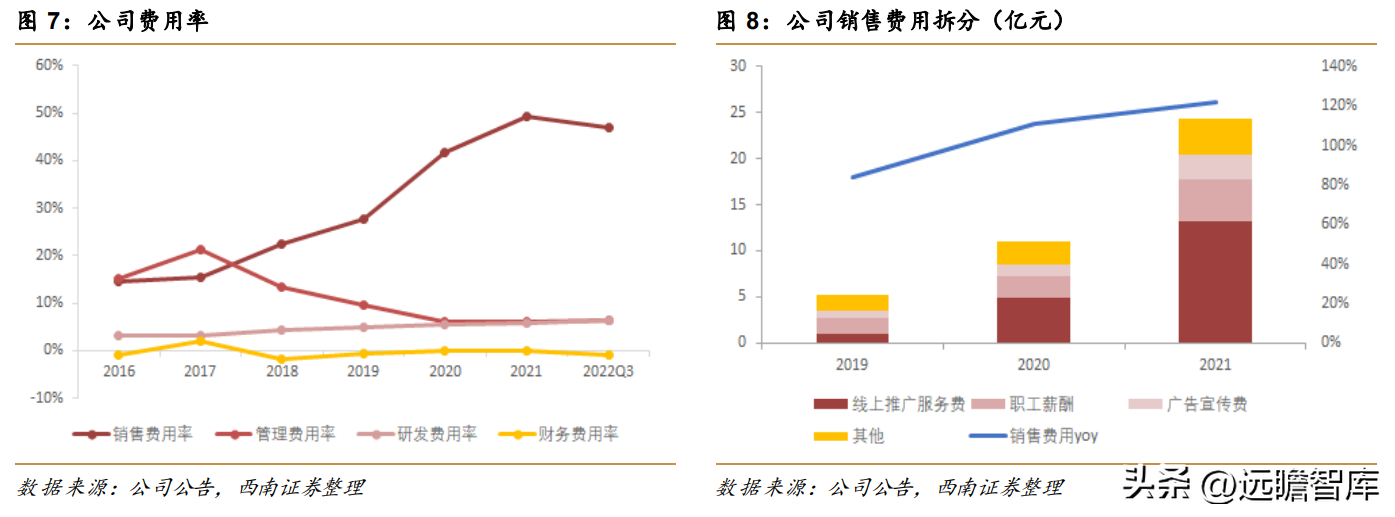

销售费用率持续高增,研发投入稳步提升。

费用端,公司持续加大品宣投入,销售费用率逐年增长,主要用于销售业务扩张需要,包括销售人员薪酬、线上渠道推广、新媒体营销等,旨在打造品牌知名度,2021 年公司销售费用同比增长 121.6%,销售费用率从 2016 年 14.6%提升至 2021 年 49.2%,其中线上推广服务费大幅增加,占销售费用比重已超过 50%;管理费用率呈逐年下降态势,从 2017 年 21.4%下降至 2021 年 6.1%;研发费用率稳步提升,从 2017 年 3.1%提升至 2021 年 5.8%。

注重研发,同行业研发支出处于领先水平。

公司注重底层研发,过去五年研发费用支出持续增长,2021年研发费用同比增长 101.4%至 2.8亿元,研发费用率同比提升 0.4pp至 5.8%,研发人员同比增长 51.5%至 571 人,主要用于医疗器械、护肤品、食品等终端产品的研发,继续拓展公司在全产业链的竞争优势。

选取爱美客、昊海生科、上海家化作为可比公司,公司研发费用保持领先地位,研发费用率位列第三,预计将继续保持逐年提升态势。

1.2 两大核心技术平台,研发中心分布

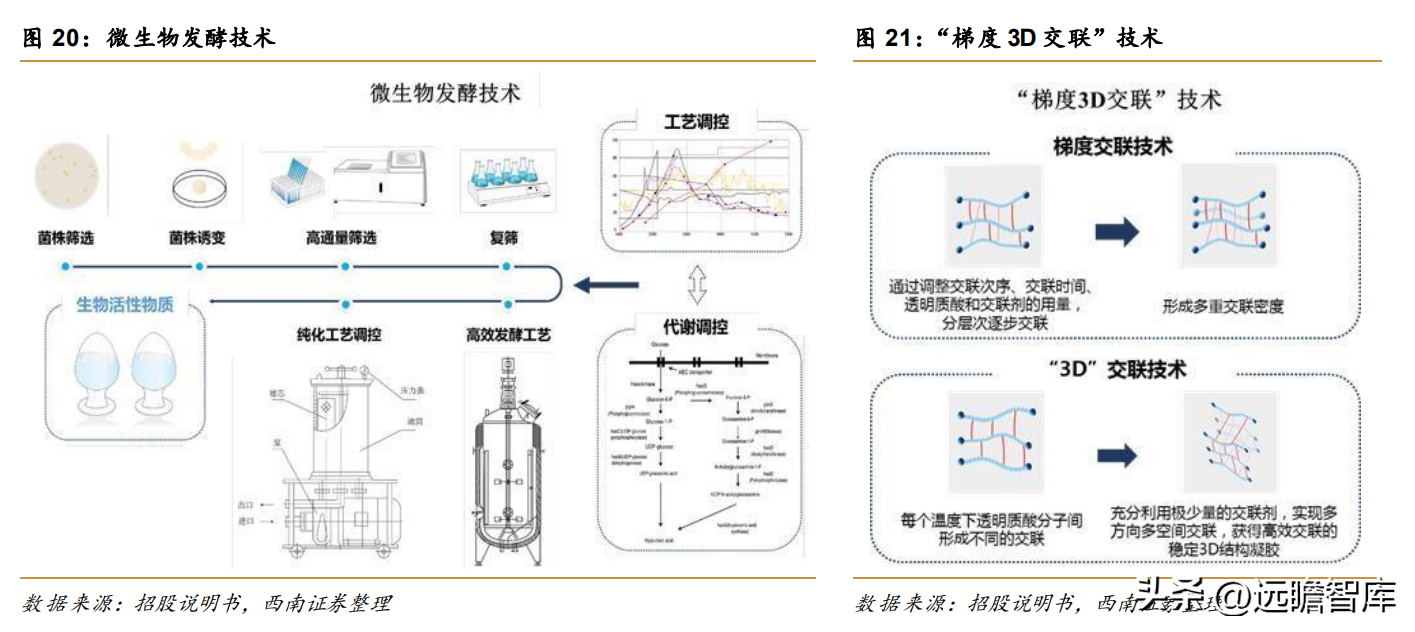

两大技术平台助力全产业链打通。公司自创立之初就专注于透明质酸原料提取技术的研发和创新,是国内早实现发酵法生产透明质酸的企业之一,拥有微生物发酵、交联技术两大科技平台,四大核心技术,掌握了高产基因工程菌构建技术体系、微生物发酵代谢调控技术体系、活性物高绿色分离纯化技术体系等一整套上下游生物工程技术体系,打破国外产品垄断,实现生产规模的迅速扩大。

研发实力雄厚,化布局。

公司在济南、上海、北京、法国、美国等地都相继设立了拥有国际先进水平的研发机构,与清华大学、江南大学、山东大学、美国哈佛大学、加州理工大学等国内外高校和科研机构都开展了合作,在分子生物学、细胞生物学、皮肤健康、肠道菌群、组织工程应用技术等方面对透明质酸等生物活性物质进行功机制研究。

1.3 股权结构稳定,股权激励彰显信心

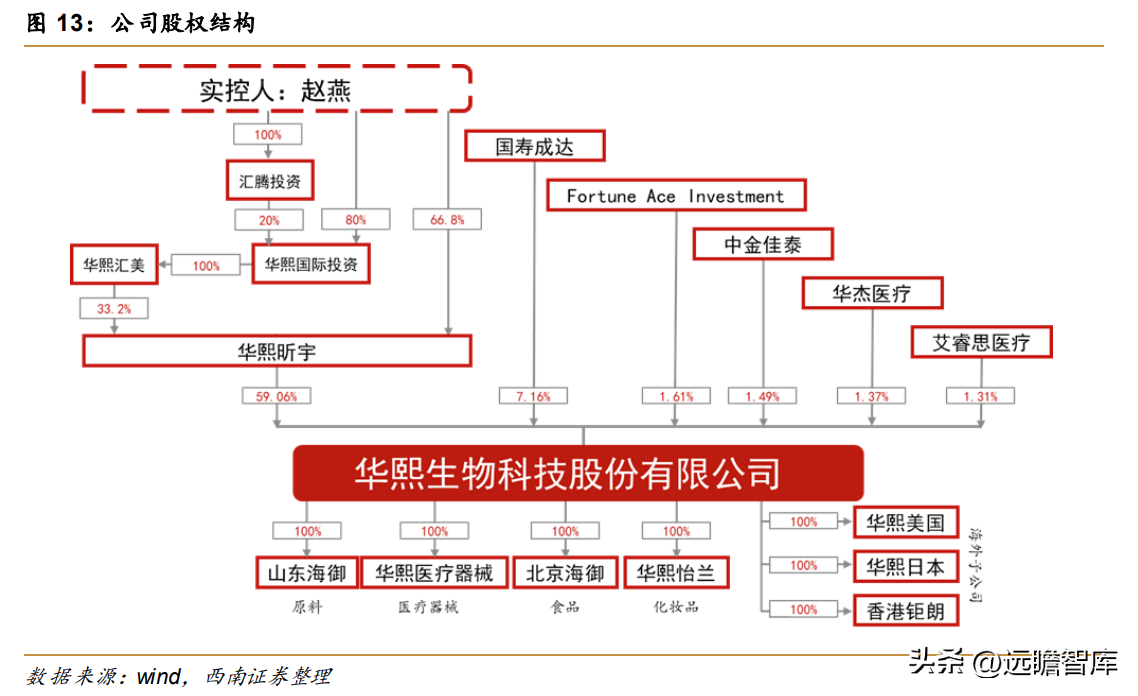

公司股权相对集中,结构稳定。公司董事长、总经理赵燕女士间接持有公司约 59%的股 权,为公司实际控制人。公司下属 14 家控股公司,其中 13 家全资控股,业务覆盖原料和终 端产品的研发、生产和销售。股权结构较为稳定。

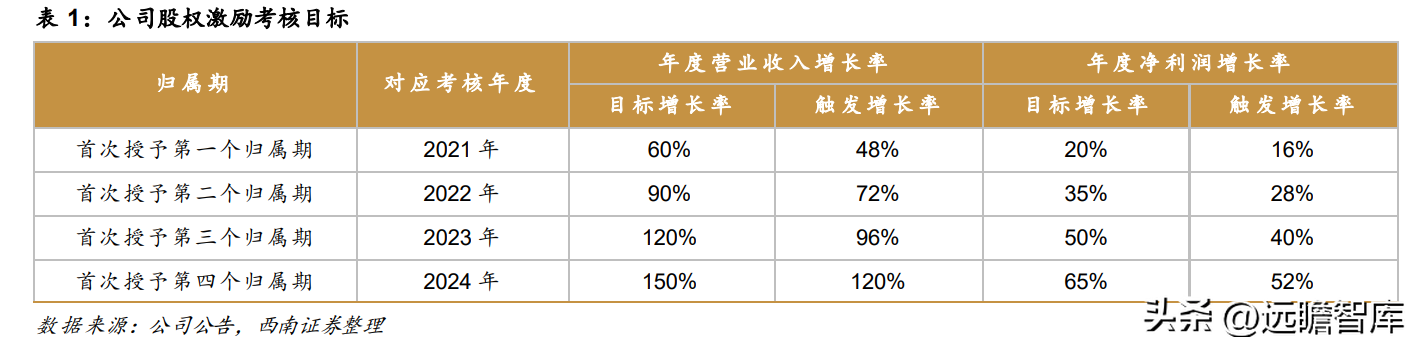

股权激励彰显公司长远发展信心。

2021 年初公司推出限制性股票激励计划,向激励对象授予 480 万股限制性股票,占计划公告时公司总股本的 1%,设置 4 个归属期,考核年度为 2021-2024 四个会计年度。

公司实行股权激励计划能够进一步健全长激励机制,吸引和留住人才,充分调动公司员工的积极性,实现与核心骨干成员的长期捆绑,共享公司长期发展红利。

2021 年激励计划授予第一个归属期条件已达成,目标设置较为合理,综合来看 2022 年也有较大可能达成解锁条件。

2 四轮驱动:四大主营业务布局全产业链

2 四轮驱动:四大主营业务布局全产业链 依托领先的微生物发酵技术,公司改变了国内仅能采用动物组织提取法生产透明质酸的局面,突破了透明质酸产量低、成本高的困境,实现了量产,推动了透明质酸从医疗级产品向护肤品级、食品级等各个领域的广泛应用。

公司目前已经布局透明质酸原料、功能性护肤品、医疗终端产品和功能性食品四大业务。

2.1 原料业务:核心板块,奠定公司深度

2.1.1 龙头地位夯实,市场占比接近半数

透明质酸,也被称为玻尿酸,是存在于人体和动物组织中的一种天然直链多糖。作为细胞外基质的主要成分,人体内主要分布于眼玻璃体、关节、脐带、皮肤等部分,发挥重要生理功能,皮肤老化、关节退化、动脉硬化、眼老花等症状都与体内透明质酸含量随年龄增加逐渐减少密切相关,研究发现透明质酸还有保湿、修复和抗衰老的功。初期受生产成本和技术难度的限制,只能少量应用在医药领域,随着技术上的突破,被越来越广泛的应用在护肤品中,甚至在逐渐向食品领域发展,新的应用场景在不断开发进程中。

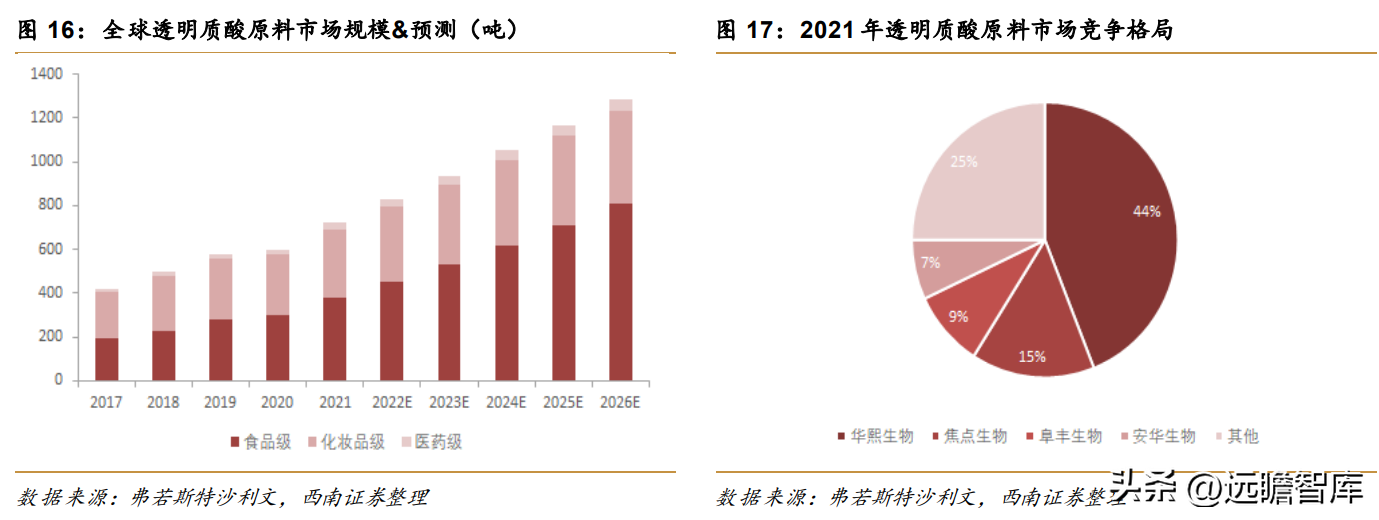

透明质酸供应商龙头,市场占比接近半数。

据弗若斯特沙利文数据,2021 年透明质酸市场规模为 720 吨,2017-2021 年 CAGR 为 14.4%,预计未来五年内透明质酸原料市场将保持 12.3%的复合增速,2026 年达到 1285 吨,市场空间潜力巨大。

分品类来看,食品级原料市场规模大且增速快,化妆品级原料规模次之,医药级原料市场规模较小,但增速较为稳定。公司自成立以来专注于微生物发酵法生产透明质酸的技术研发,显著提高了生产率,实现了透明质酸的规模化量产,同时大幅降低了生产成本,成为透明质酸原料大供应厂商,2021 年华熙生物在的透明质酸原料市场供应占比为 44%,处于行业领先地位。

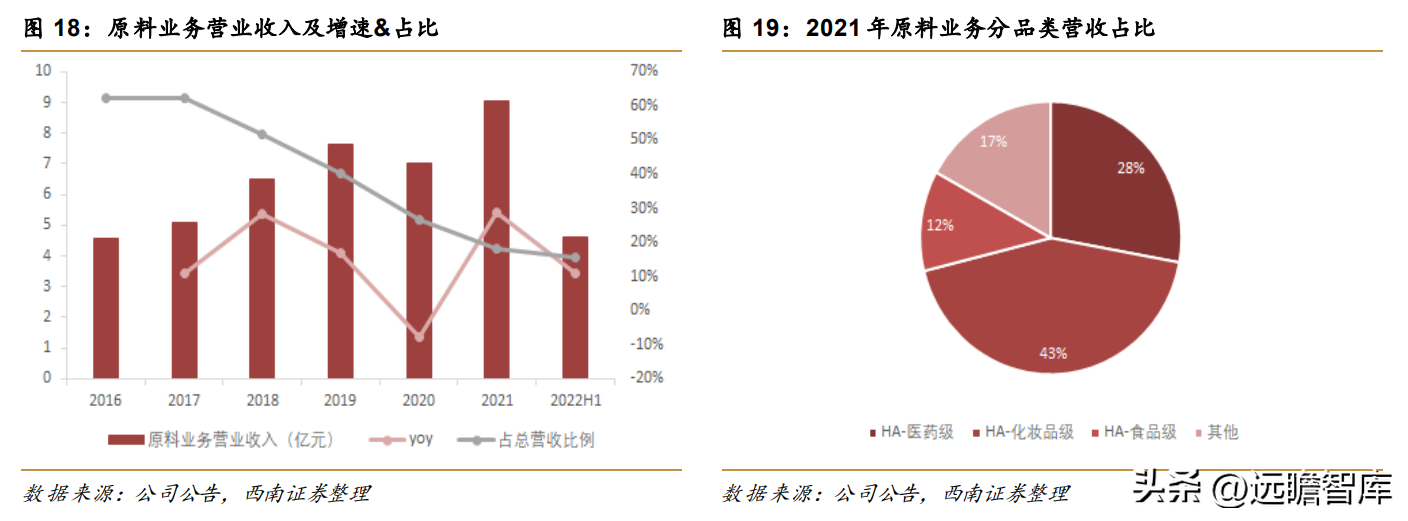

原料业务是公司的核心,支撑透明质酸全产业链布局。

公司通过透明酸原料业务起家,在功能性护肤品起量之前营收占比维持在 60%左右,且保持稳定增速,2016-2019 年 CAGR 达到 18.4%。2020 年受疫情影响,国际订单及国内生产收到抑制,营收有所下滑,但 2021 年实现逆势增长,营收达到 9.1 亿元(+28.6%)。

作为透明质酸生产厂商,公司的原料业务为打通护肤品和医疗终端业务的全产业链提供坚实的基础,预计未来原料业务占比将逐步被护肤品挤压,但营收维持稳定增速,保持龙头地位。细

分品类来看,HA-化妆品级占比大,2021 年占原料业务营收的 43%,HA-医药级次之占比 28%,其他原料业务包括生物合成物等有大幅提升,营收 1.5 亿元(+120.3%),占比提升 7pp 至 17%。

2.1.2 技术和渠道优势高筑龙头壁垒

两大科技平台+四大核心技术。公司核心团队成员自 1998 年就开始致力于透明质酸的研 发,经过 20 余年的发展和钻研,已成为透明质酸行业领军企业,是国内早实现发酵 法生产的企业之一,主导或参与建立了四项行业标准,拥有两大科技平台、四大技术突 破,获得多项、省部级奖项,部分产品获得国际认证进入国际市场。

公司在原料提取上的核心技术帮助公司构筑行业优势壁垒。

发酵技术产率高、规模化生产、消耗降低使公司一直保持着成本领先优势;同时优异的产品质量提高了议价能力,公司大、中分子量的透明质酸原料售价超过 7 元/g,低分子量售价高达 24 元/g,而其他主要供应厂商大部分产品售价都低于 5 元/g。

低成本高售价帮助公司原料业务毛利率保持在高位,公司医药级原料产品毛利率一直维持在 90%左右,化妆品级在 70%以上,食品级在 50%左右,原料业务总体毛利率在 75%以上。医药级原料市场准入具有严格标准,因此售价远高于化妆品级和食品级,是附加值高的原料产品。

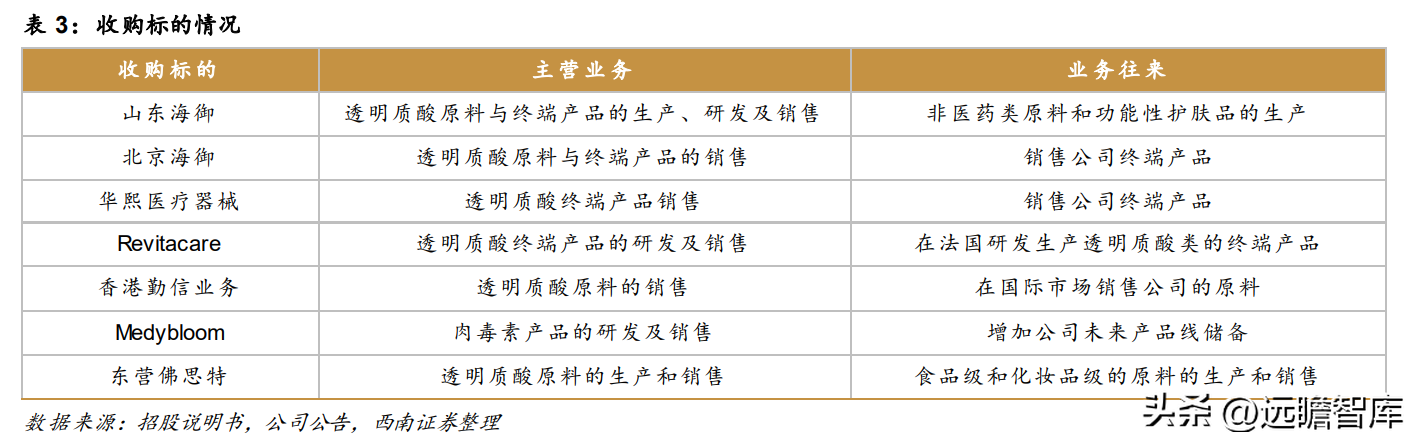

同业公司收并购进一步扩大透明质酸原料行业版图。

通过对上下游成熟企业的收购,发挥协同应,公司积极进行业务布局和产能需求调整,进一步拓展产品销售渠道、提升市场竞争力。

公司 2018 年先后收购了山东海御、北京海御、华熙医疗器械、法国 Revitacare、香港勤信业务以及 Medybloom,2020 年收购东营佛思特,这些公司主营业务均为透明质酸原料或终端产品的生产和销售,并且已经具备成熟的下游渠道体系和终端产品运营模式,帮助公司实现快速推广和客户触达,大大增强公司原料业务在渠道方面的竞争优势。

2.1.3 终端应用场景延伸,抬升行业天花板

丰富的应用场景布局有望给原料业务带来新的增长曲线。公司原料业务开始主要应用于医药领域,拥有滴眼液级、注射级和医疗器械级三类产品。

随着下游终端市场扩大、新型应用场景不断开发,公司布局延伸至化妆品领域并迅速起量,营收占比已过半;同时公司还在食品保健品领域和口腔、计生、宠物用品等新应用领域积极推出各类新兴品类,改良原料业务营收结构,预期带来持续增长。

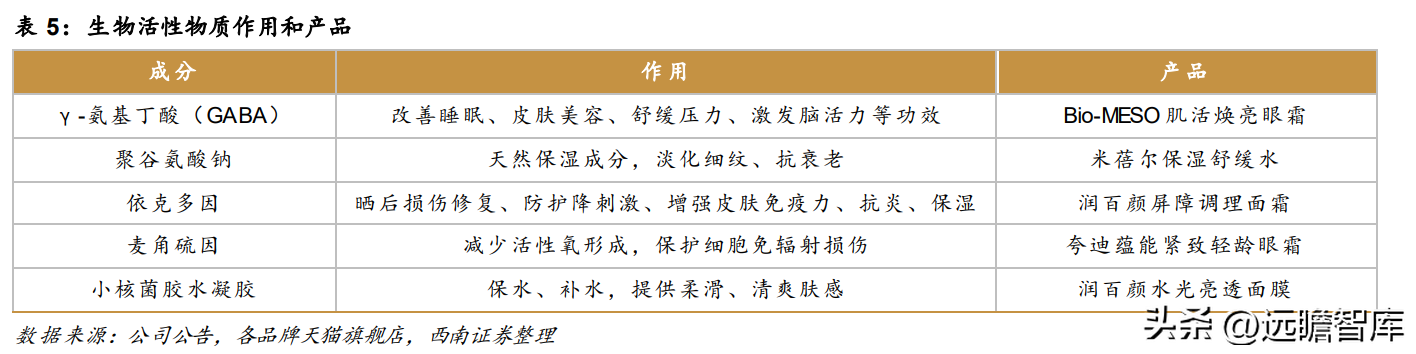

新型生物活性物原料有助于盈利结构改良。

公司扎实的研发和技术功底助力持续的产品创新,原料业务方面,公司在发酵、交联两大科技平台的基础上,实现技术突破,生产品类已由核心原料透明质酸延伸至其他生物活性物产品的研发和生产,包括γ-氨基丁酸、聚谷氨酸、依克多因、麦角硫因等,现已应用于终端产品并上市销售。

在原料市场趋于稳定、技术逐渐成熟的情况下,公司积极推进新产品的研发,有望带来整体毛利率改良,填补透明质酸应用场景空白,开辟新的细分赛道。

2.2 功能性护肤品业务:营收贡献主力,延伸公司广度

2.2.1 市场需求旺盛,细分赛道增长强劲

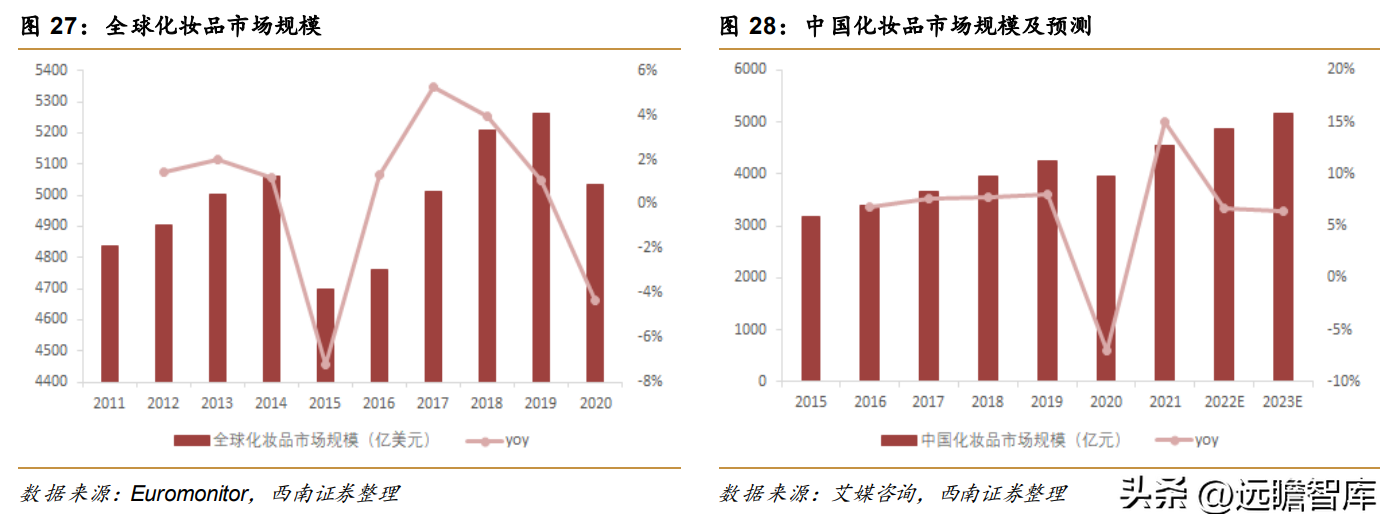

中国化妆品市场发展空间广阔。纵观近十年化妆品市场规模变化趋势,在不受到性经济下滑或疫情等不利因素的影响下,市场规模呈现稳定上行的态势。

近年来我国化妆品市场规模一直稳定增长,受疫情影响 2020 年有所下滑,但 2021 年恢复高增态势达到 4500 亿元左右,近十年 CAGR 为 7.5%,而市场十年 CAGR 仅为 0.5%,国内化妆品市场有极大发展前景,国货品牌借助本土优势大有可为。

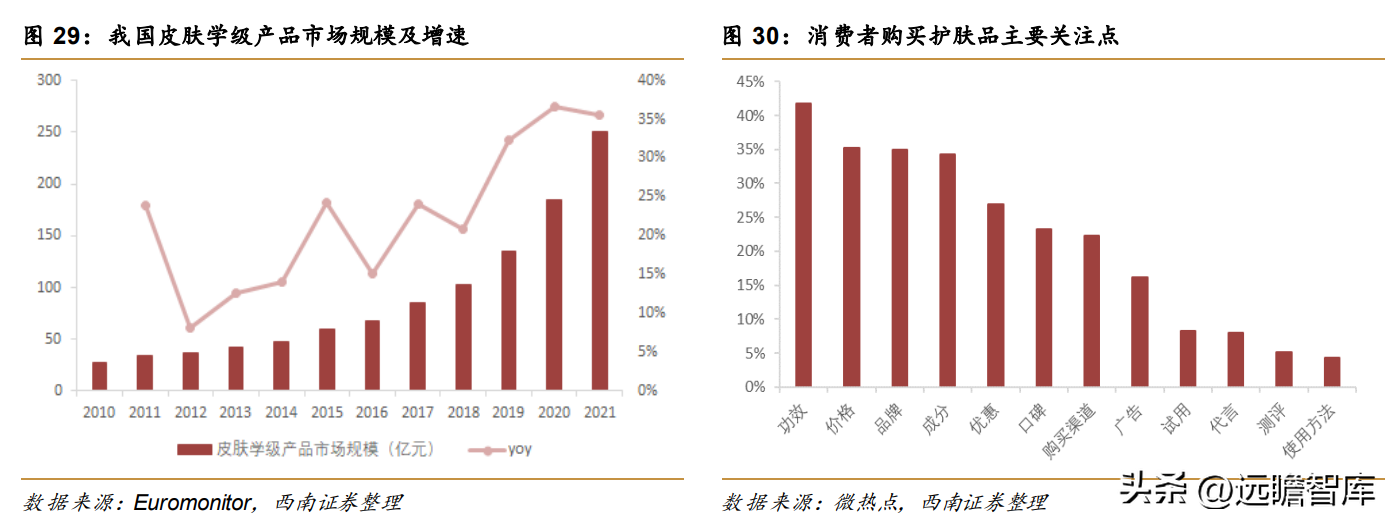

化妆品细分赛道中功能性护肤品异军突起,发展潜力巨大。

皮肤学级护肤品消费人群集中在 20-30 岁年轻群体,科学护肤理念形成较早,更注重产品的成分和功,对新产品的接受程度也更高;另外据中国医师协会皮肤科分会统计,我国约 72.1%的人群存在皮肤问题,包括泛红、发炎、刺痛等,“敏感肌”成为搜索关键词,功成为消费者第一关注点,更加大了功能性护肤品市场需求。

据 Euromonitor 统计,2021 年我国皮肤学级护肤品市场规模达到 140 亿元,近十年 CAGR 达到 24.6%。

2.2.2 四大品牌构建起完备产品矩阵

四大品牌定位不同细分赛道。

公司目前主打润百颜、夸迪、米蓓尔、BM 肌活四大核心护肤品牌,覆盖高中低三个档次市场,产品序列包含补水、抗老、修复、美白等功,品类包括水乳、面霜、精华、洁面等多种形态,满足不同人群需求。

添加玻尿酸为产品卖点,契合消费者对功和成分的诉求,赋予更灵活的定价空间和新品组合,增强持续盈利能力。

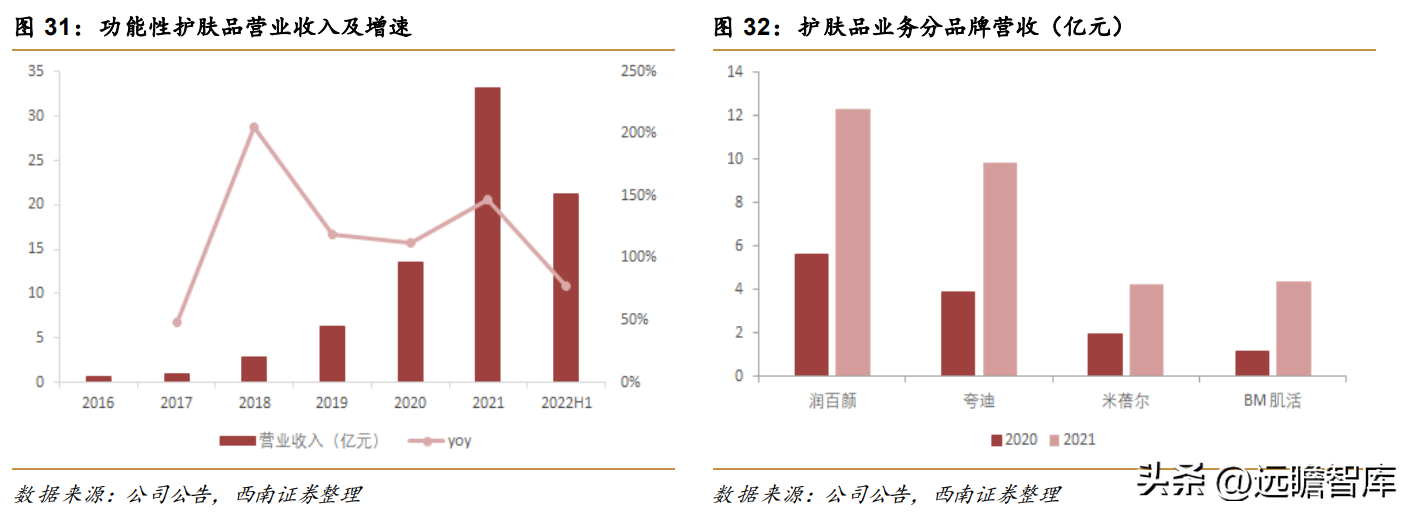

增长势头强劲,护肤品已成为公司主要营收贡献来源。

在拥有核心技术的基础上,公司能够较为轻易地切入功能性护肤品市场,并通过卓越的研发和创新能力迅速凭借添加玻尿酸的功型产品占据一定市场份额,旗下品牌“润百颜”销售额已于 2020 年破 10 亿大关。

目前功能性护肤品业务已成为公司营收占比大的业务,2021 年营业收入为 33.2 亿元,占总营收比例为 67.1%,2017-2021 年 CAGR 达到 120.3%,发展势头强劲,未来仍将是公司收入增长主要贡献点。

分品牌来看,2021 年四大护肤品牌均实现了翻倍增长,其中 BM 肌活增速快,同比增长 286.2%;润百颜仍然是营收高的品牌,2021 年达到 12.3 亿元。

研发功底支撑产品创新,形态革新引领市场风潮。

以医美出身的润百颜作为公司第一个护肤品牌,继承了公司 20 余年的科研成果和技术,将核心成分玻尿酸作为产品主基调,辅以各种生物活肤技术和各类生物活性物质,是将医药级次抛剂应用于功能性护肤品的品牌。

2016 年,润百颜推出“蜂巢玻尿酸水润次抛”产品,开创了玻尿酸“次抛原液”新品类。“次抛精华”直击消费者痛点,革命性地推出独立包装技术(药品无菌灌装三合一),每次使用完毕即可抛弃,解决了护肤品卫生质量问题,也更便于携带,一经推出便受到消费者热捧,同时引领行业细分赛道风潮,其他品牌紧随其后争相推出同类型产品。

2021 年次抛原液销量超过 2.8 亿支,2017-2021 年 CAGR 达到 113.2%。2021 年 11 月润百颜年销售额突破 10 亿,正式迈入“十亿俱乐部”。

技术背书树立产品口碑,跨界合作扩大品牌知名度。

公司强大的研发实力了旗下品牌产品质量和功,经过前期宣传投放和消费者教育之后吸引了大批忠实客户,而不是仅仅收割一波热度。

同时华熙生物的技术背书帮助品牌参与更多跨界合作和联动,2018 年润百颜和故宫博物院合作,联名推出“润百颜故宫口红系列”和“故宫美人面膜”,发布之后引发市场强烈反响,轰动一时,斩获 2019 年天猫金妆奖年度 IP 合作单品。2020 年公司联名世界知名动漫 IP《哆啦 A 梦》,推出“润百颜哆啦 A 梦限定系列”。

牢牢把握直播电商风口,与超头主播深度合作。

公司化妆品业务积极布局直播电商领域,旗下品牌夸迪与超头主播李佳琦深度合作,自 2020 年 3 月夸迪第一次出现在李佳琦的直播间,销量便一路高歌猛进,2020年夸迪玻尿酸次抛原液系列在李佳琦直播间卖出 2442万支,2022 年 618 预售首日,夸迪在李佳琦直播间 GMV 为 1 亿元,双十一绿次抛精华液被预定超 40 万单。

除深度绑定超头主播之外,夸迪同样重视新兴的兴趣电商抖音等平台,夸迪产品总监以自有 IP 账号@枝繁繁进军抖音直播,2021 全年该账号 GMV 达 1 亿,在 2022 年 618 中首场销售额超过 5000 万。目前夸迪已成为公司既润百颜之后第二个破 10 亿级品牌,有望将成功思路复制到其他品牌,打造出各自的核心产品护城河。

2.3 医疗终端业务:前沿科技优势,提升公司高度

2.3.1 医美市场空间广阔,行业集中度进一步提高

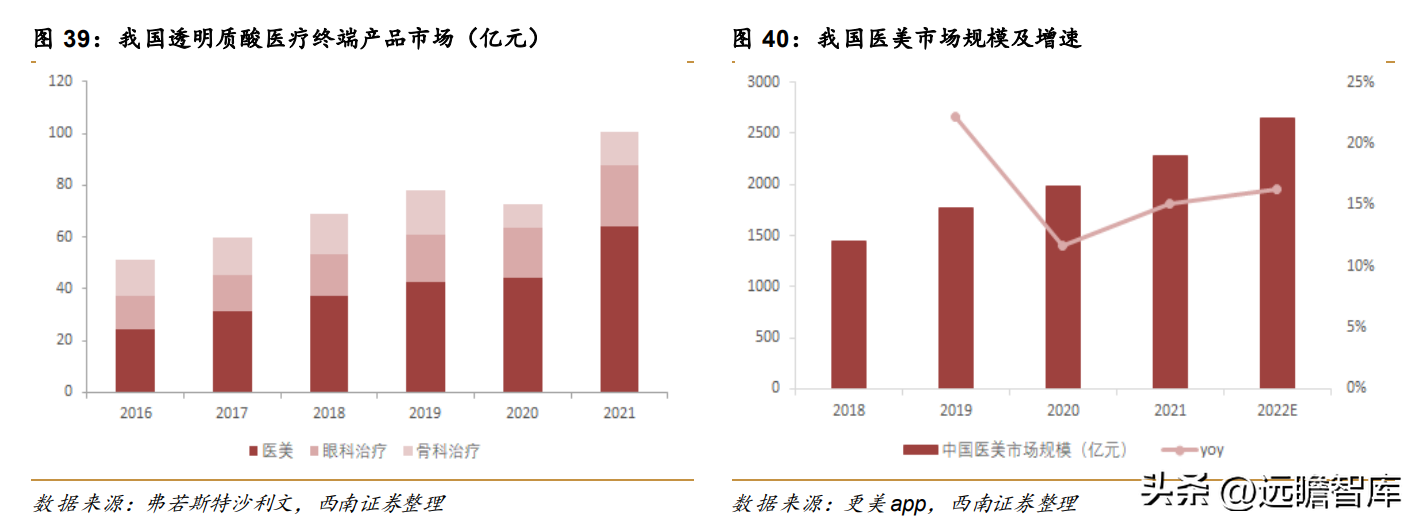

医疗终端市场快速复苏,医美赛道维持高增。透明质酸医疗终端产品主要分为医美和医药两类,医美类包括软组织填充剂、医用皮肤创面保护剂等;医药类包括眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射剂等药品。

我国透明质酸医疗终端产品市场规模呈稳定增长态势,受疫情影响,2020 年市场规模有所下滑,为 72.8 亿元,2021 年有所恢复,增长至 100 亿元左右,2017-2021 年 CAGR 达到 14.5%。按细分品类来看,在国内医美市场飞速发展情况下,透明质酸医美产品占比逐年提升,2021 年占比达到 64%;医药类眼科和骨科调节产品市场趋于稳定,增幅较小。

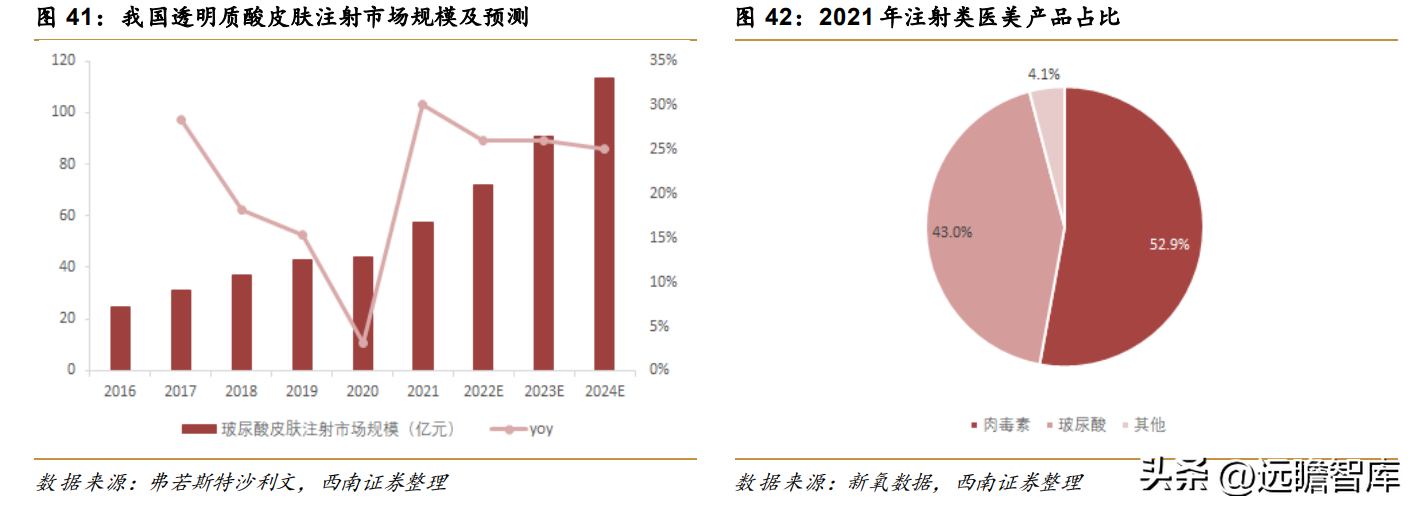

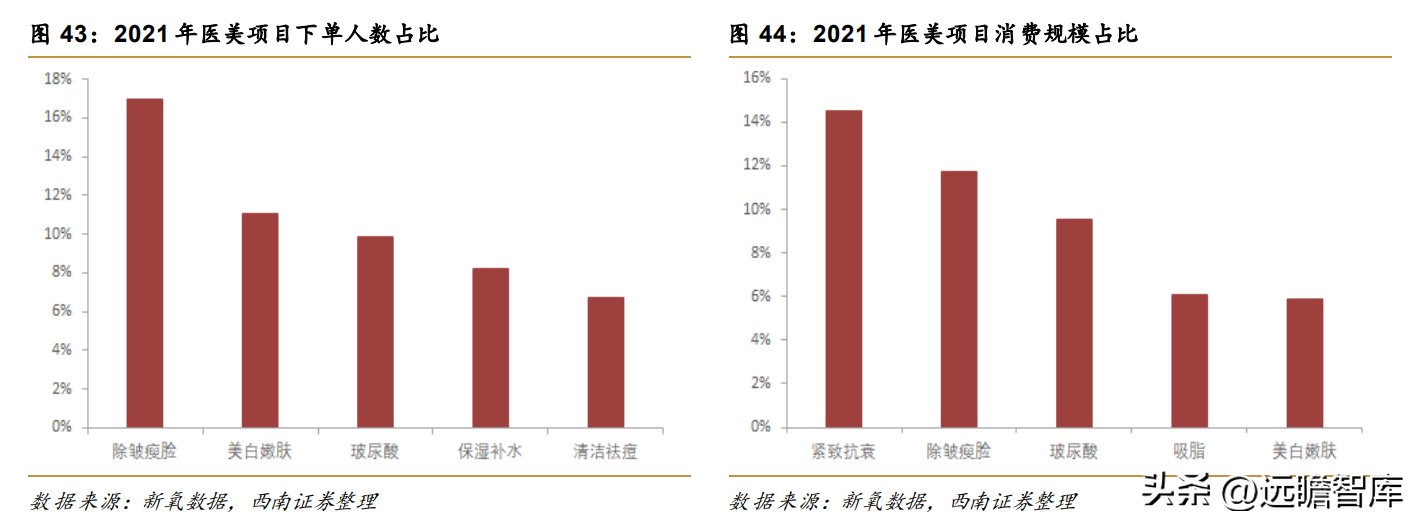

玻尿酸占据注射类医美产品半壁江山。

据弗若斯特沙利文数据,我国透明质酸注射市场规模呈高速增长态势,预计至 2024 年将达到 114 亿元,近五年 CAGR 为 21.6%。而在 2021 年注射类医美产品市场中,玻尿酸占比 43%,与(53%)近乎平分整个注射类市场。

在医美项目消费规模和医美项目下单人数两项榜单中,玻尿酸均名列前三,是所有医美项目 中的热门选项。

2.3.2 医美头部品牌应显现,医疗器械纳入集采凸显渠道优势

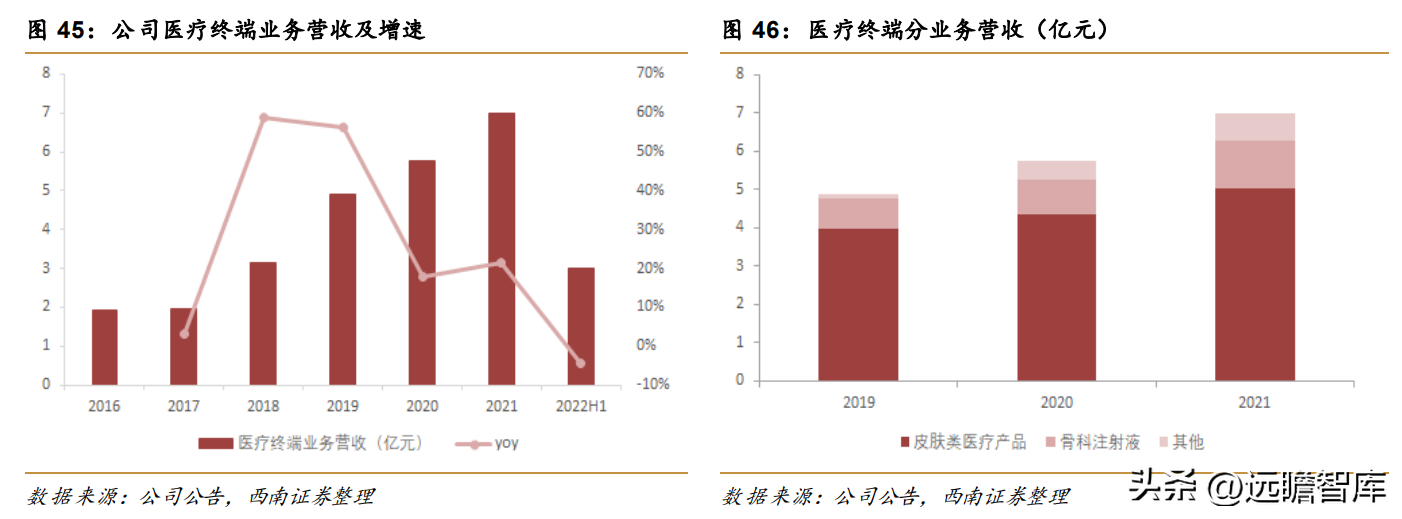

皮肤类医疗产品贡献主要营收,眼科类产品高速增长。公司的医疗终端产品业务借助于多年的基础研发和技术积累,营业收入由 2016 年 1.91 亿元增长到 2021 年 7 亿元,五年 CAGR 达到 30%;2021 年营收占比在 14%左右。

2020 年开始受疫情影响,医疗终端产品增速有所放缓,但预计随着医美渗透率提高和国产化替代加速,医疗终端业务将重新回到高增速态势。

分业务来看,皮肤类医疗产品为主要营收贡献来源,2021 年占医疗终端业务营收 72%;增速方面,眼科类产品增速快,从 2019 年 0.1 亿元增长至 2021 年 0.7 亿元,复合增速达到 155.8%。

深耕玻尿酸医美,持续拓宽产品矩阵。

公司在医美业务的主要产品有三类:注射用透明质酸钠、皮肤保护剂和医美护肤品。

2012年“润百颜”注射用修饰透明质酸钠凝胶作为国内获得 NMPA 批准文号的国产交联透明质酸软组织填充剂获批上市,打破了国外品牌对国内市场的垄断局面;

2016年,含利多卡因的注射用修饰透明质酸钠凝胶率先通过 NMPA 认证;

2019年推出国内自主研发的单向含麻透明质酸软组织填充剂;

2020年推出含有 利多卡因的微交联透明质酸润致“娃娃针”;

2021年推出“御龄双子针”,是国内一款专门针对静态纹的产品。医用皮肤保护剂主要是隔热冷凝胶等针对医美设计的产品,医美护肤品也是针对医美后的修复和护理功能。

2021年 12 月,公司已获批第二类医疗器械水光设备,可搭配公司多种注射产品使用,公司将持续推进水光设备的同系列产品研发和上市。

2022年 1 月,公司还获批第二类医疗器械医用敷料 4 项,用于微整形、光电项目、果酸换肤术后浅表创面的护理,进一步完善了公司的医美产品矩阵。

医药类终端产品市场空间广阔。

随着我国老龄化进程加快,骨科疾病、青光眼和白内障等眼科疾病的患者人数递增,与之相对应的终端产品市场规模也不断增长,透明质酸是骨科和眼科调节领域被广泛应用的材料。

据弗若斯特沙利文分析,2020 年中国骨科调节类透明质酸终端产品市场规模由于疫情影响缩减至 9 亿元,预计 2025 年将回升至 15.4 亿元,未来5 年 CAGR 为 11.3%;眼科领域,透明质酸终端产品包括眼科手术中使用的透明质酸粘弹剂和调节干眼症等症状的透明质酸人工泪液,2020 年中国眼科调节透明质酸终端产品市场规模为 19.8 亿元,预计 2025 年将增长至 30.4 亿元。

另外,公司是瑞士“Regen Lab”在中国的总经销商,持续开展“富血小板血浆制备用套装”在中国的推广与销售。

公司医药类终端产品主要采取经销和直销相结合的模式销售,在经销模式下,将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售;公司同时会向公立医疗机构、民营医疗机构进行直接销售。

医美类终端产品主要采取直销为主、经销为辅的销售模式,覆盖全国 23 个省市与自治区,直接服务全国核心 3000 多家医疗美容机构;同时公司积极开展学术交流、研讨峰会等活动,积极引流,提升消费者认知度。

2.4 食品及新应用业务:蓝海市场兴起,给予未来无限可能

玻尿酸食品兴起,市场规模逐年增长。2020 年食品级透明质酸原料销量占比达到 50%,透明质酸食品在国外已有 30 余年的发展历史,早上世纪 80 年代末日本就出现了口服透明质酸美容保健食品。如今,国外市场上含有透明质成分的产品已广为流行,食品级透明质酸终端产品的应用范畴也在逐步扩大。

据艾瑞咨询,2020 年透明质酸食品市场规模已达到 25 亿元,预计 2024 年将超过 30 亿元。

相比其他,我国玻尿酸食品市场仍处于萌芽阶段,2008 年 5 月透明质酸被卫生部批准为新资源食品,可应用于保健食品中;2021 年 1 月,卫健委正式批准了由华熙生物申报的将透明质酸钠作为新食品原料的申请,准许在普通食品中添加或使用。由此透明质酸作为“新食品原料”之一,开始走进消费者的视野。

率先布局,推动国内政策逐步开放。

2008 年 5 月透明质酸钠被批准应用于保健食品中,此后公司继续申报扩大透明质酸钠在普通食品中的应用,经过十余年的努力,终于在 2021 年被批准应用于普通食品。

公司通过自身原料业务的龙头优势和食品业务的多年积累,立刻推出了国内玻尿酸食品品牌“黑零”和玻尿酸饮料品牌“水肌泉”,之后又推出了透明质酸果饮品牌“休想角落”,抢先布局食品赛道。

目前,水肌泉已覆盖了 16 个城市、384 家医美机构推广美业套餐组合,还入驻了潮牌店 KKV 和盒马鲜生促动线下销售。黑零已推出 15 个 SKU,有 2 个单品 GMV 破百万,初步完成了天猫、抖音、京东等渠道的铺设。休想角落目前推出了果酒、无醇果饮等产品,针对熬夜人群健康问题的 2.0 系列多款产品将陆续上市。

国内大的食品级原料供应商,有望带来新的营收增量。

目前国内市场已经涌现了五花八门的玻尿酸食品,被应用在软糖、乳制品、酒类等,代餐品牌 WonderLab 推出的口服玻尿酸软糖仅上市一个月就以 75.2%的市占率抢下了该品类市场份额的第一名,网红饮料品牌“汉口二厂”推出玻尿酸气泡水“哈水”,号称“国内添加玻尿酸的气泡水”。

而这些层出不穷的玻尿酸食品大都来自食品制造商,并不具备原料加工技术,他们的食品级玻尿酸原料都来自华熙生物。

据此推测,当玻尿酸食品市场进入快速起量阶段后,将给公司带来新的营收增量。

在功能性食品这片蓝海市场之外,公司继续延伸透明质酸终端产品的应用场景,目前已推出含玻尿酸的宠物洗护产品、宠物粮食,未来规划中还涉及玻尿酸套等计生用品、玻尿酸彩妆、牙齿护理等。

公司专注于透明质酸赛道,借助原料市场龙头地位,逐步扩大业务版图,不仅能抬高原料业务的市场天花板,更能丰富公司营收结构,全产业链布局的优势得以逐渐显现,为公司提供更多成长曲线。

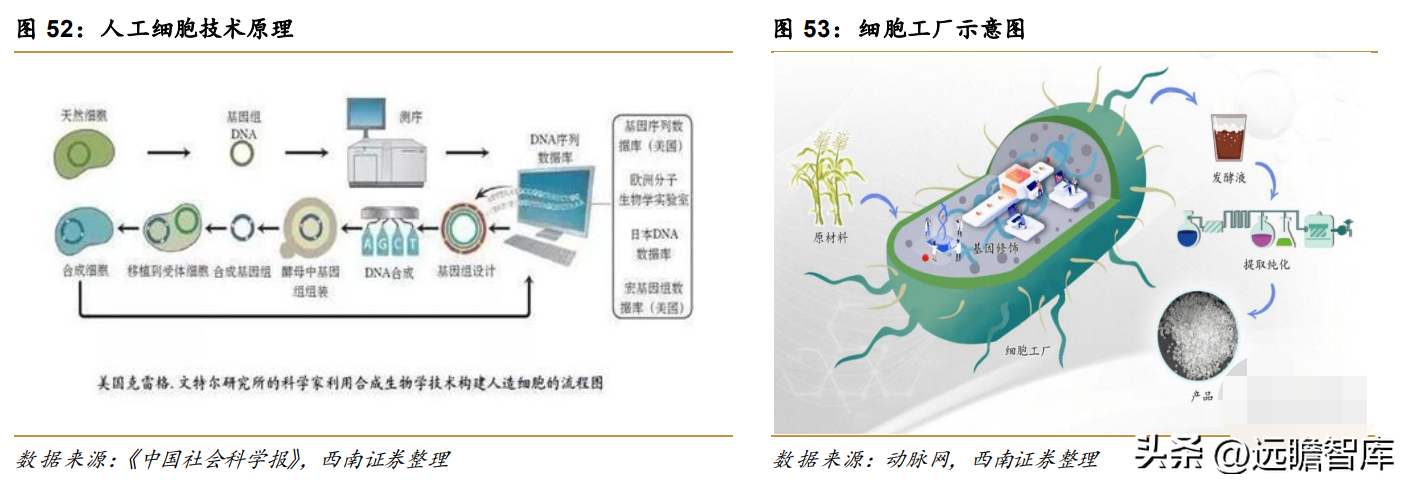

3 发展方向:不止透明质酸,合成生物技术合成万物 合成生物学被誉为“未来改变世界的十大技术”之一,是分子生物学与系统生物学的组合,使用工程学的原则来设计生物系统和生物工厂,通过基因编辑技术、代谢工程技术、酶进化改造技术等先进生物技术手段,改造和优化现有自然生物体系。

合成生物技术能够从底 层革命性地颠覆制造理念,相比传统的生物提取技术,合成生物具有低能耗、低成本、更环 保的优势,比如青蒿素的提取,也许小小的一间细胞工厂就能生产出上万亩的植物种植基地 才能提取的原料。

科技部制定的生物技术发展专项规划,提出要推动我国从“生物技术大国” 到“生物技术强国”的转变。

从科技成果向终端产品转化。

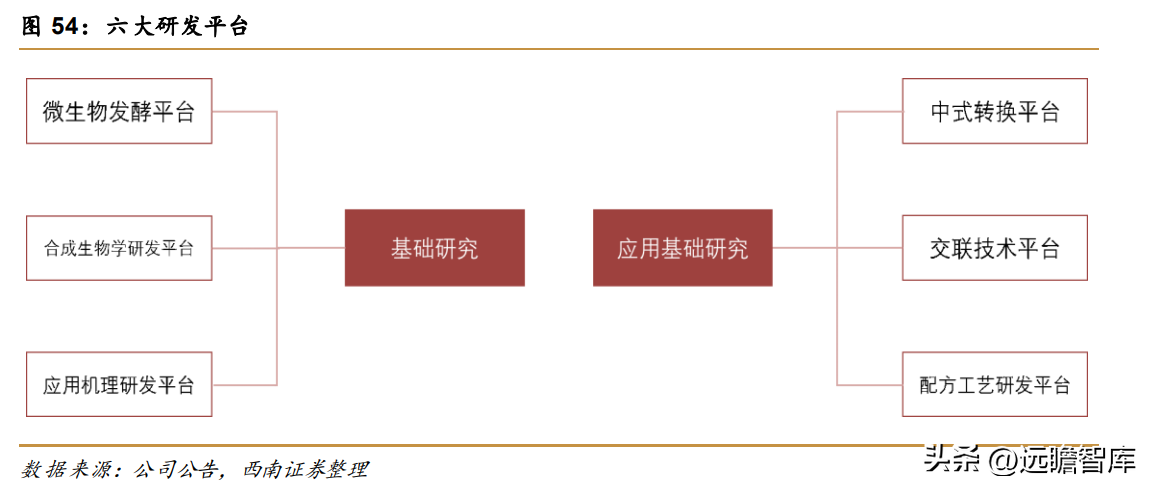

公司以生物科技为核心理念,走在市场前沿,坚持可持续 发展的必要路径,以合成生物技术推动“绿色发展”,注重基础研究和应用基础研究。

“基础研究”包含微生物发酵平台、合成生物学研发平台、应用机理研发平台,“应用基础研究”包含中试转换平台、交联技术平台、配方工艺研发平台。

在六大研发平台之外,公司已建成大的中试转化平台,能够同时对 30 个生物活性物质进行中试转化。预计未来公司在科技成果上的持续突破将带来更多终端产品的问世,业务布局进一步拓展,开辟新的营收增长曲线。

产学研结合,与科研机构合作推动技术发展。

公司大力发展合成生物技术这一国际前沿 生物技术布局,2021 年 4 月 27 日与山东大学达成战略合作,携手共同成立了“合成生物学 联合创新中心”,既是微生物技术重点实验室的新技术产业转化基地,同时也是华熙生 物的重要研发平台。

7 月 15 日与北京化工大学签署战略合作协议,将共同建设“合成生物 学及绿色生物制造技术联合研发中心”,共同开展合成生物学技术和绿色生物制造领域的基 础研究和应用基础研究。

12 月 17 日,公司申报的“山东省生物活性物合成生物学重点实验室”被山东省科技厅列为省重点实验室。此外,公司打造的“合成生物技术国际创新产业基地”已落户北京大兴生物医药基地并即将投入使用。

过去的一年公司已朝合成生物技术这一 新发展方向迈出了一大步,未来成果转化带来的营收增长潜力巨大。

项目助力公司品牌建设。

2021 年公司承担了多项重大科技创新工程,主要围绕合成生物关键技术体系攻关,开展高端透明质酸及其他生物活性物质的创新开发,打破外国企业垄断,加速国产替代。

承担项目工程有助于公司生物科技公司的理念传达,为将来把技术转化为终端产品提供技术背书。

胶原蛋白将成为继透明质酸之后第二个战略性生物活性物。

2022 年 4 月,公司收购益而康 51%股权,正式进军胶原蛋白领域。益而康深耕胶原蛋白类医疗终端产品,主要经营并实现推广销售的主导产品有胶原蛋白海绵和人工骨,已实现了从研发、生产到销售的全链条布局。

此次收购标志着胶原蛋白将成为公司又一核心物质,丰富公司生物活性物产品管线。同年 8 月,公司正式发布多款胶原蛋白原料产品,实现了胶原蛋白的产品落地。

龙头再出发,长期成长性确定。从生物提取法到微生物发酵法,再到微生物酶切法,公司每一步都走在行业前沿,通过技术的革新不断扩大自身龙头地位。

在“碳达峰”、“碳中和”的大趋势下,公司顺应科学发展规律,再次从零开始进军合成生物技术,目前通过合成生物学技术,已经开展了多种生物活性物的研究项目,在透明质酸酶、硫酸软骨素、肝素及胶原蛋白等产品上已经取得了一定的进展。

长期来看,公司具备研发底蕴和先发优势,有望在合成生物技术这条新赛道上再创佳绩。

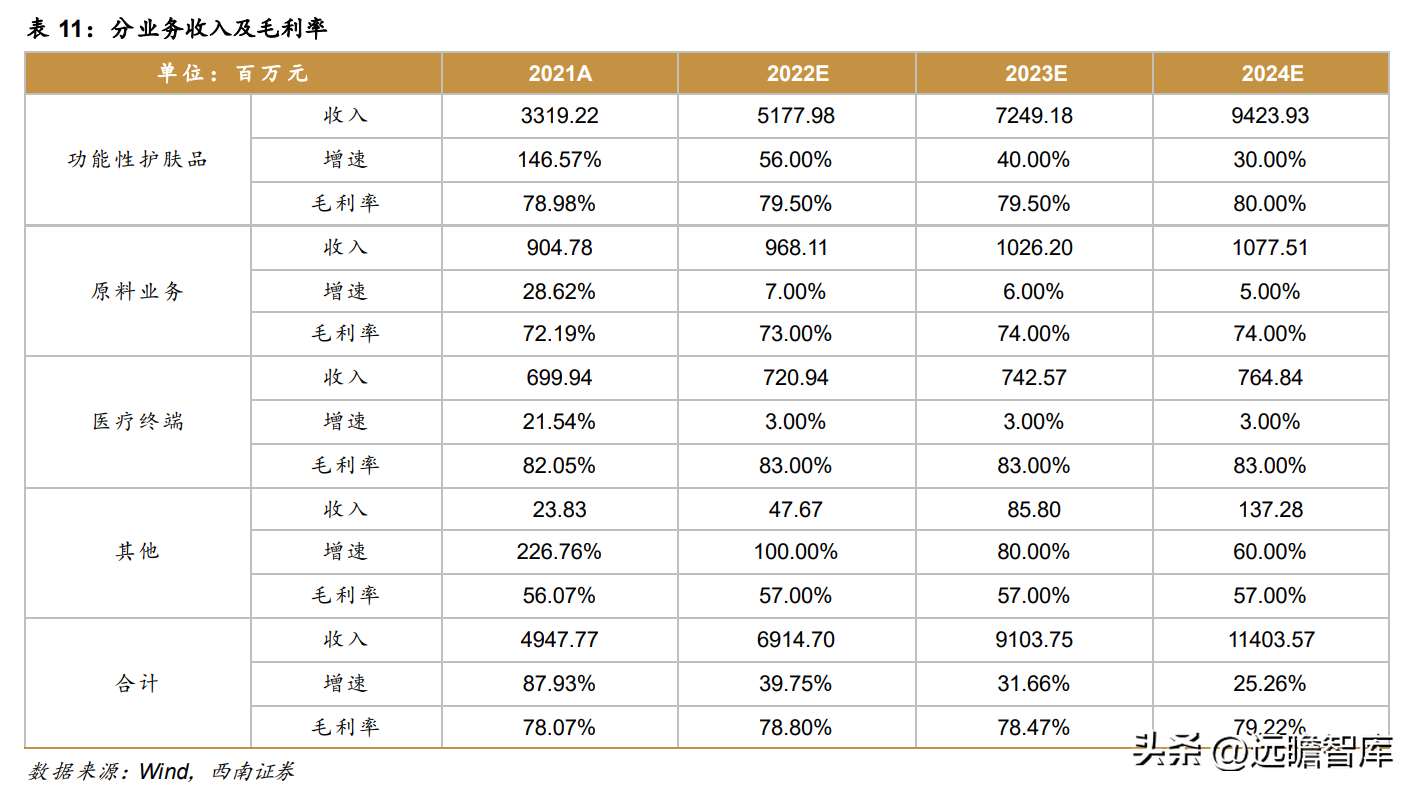

4 盈利预测与估值 4.1 盈利预测

关键假设:

假设 1:公司持续推进添加玻尿酸等功能性食品的研发进程,陆续进入新品推出和渠道铺设阶段,预计功能性食品业务 2022-2024 年营收增速为 200%、150%、;

假设 2:公司持续优化营收结构,大力发展护肤品业务,加大功能性护肤品业务占比,2022-2024 年功能性护肤品占总营收比例为 75%、79%、83%;

假设 3:公司持续加码电商直播,实现多渠道、多平台投放,2022-2024 年销售费用率为 48.8%、48.7%、48.7%。

基于以上假设,我们预测公司 2022-2024 年分业务收入成本如下表:

4.2 相对估值

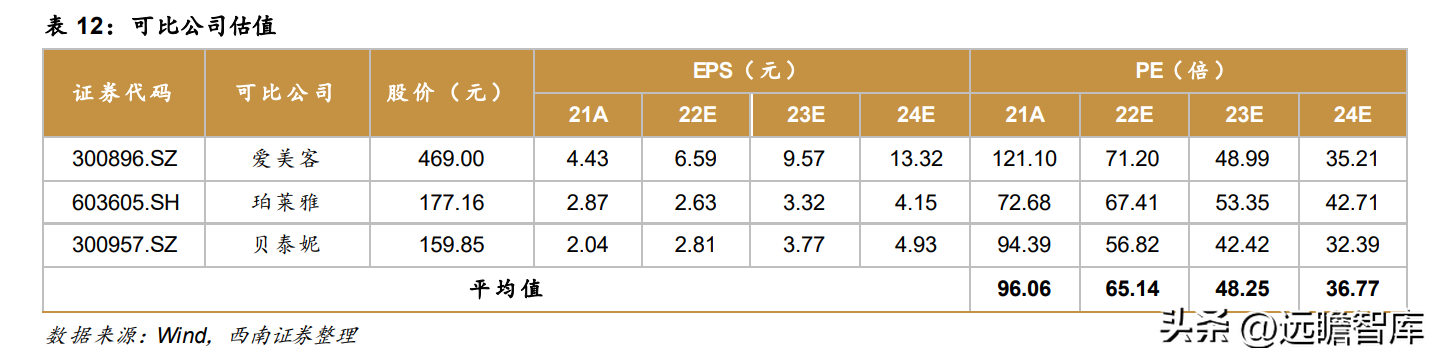

我们选取主营注射类医美产品的爱美客、国内化妆品牌龙头珀莱雅、专注敏感肌的护肤品公司贝泰妮作为可比公司,2022-2024 年三家公司平均 PE 分别为 65 倍、48 倍、37 倍。

考虑到公司透明质酸行业龙头地位稳固、优势壁垒较高,四大业务协同发力,合成生物技术 未来成长性较强,给予公司 2023 年 55 倍估值,对应目标价 154 元。

5 风险提示

消费复苏不及预期、行业竞争加剧、新品推出不及预期。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

拓展知识:国产化妆设备品牌排行榜

中国十大化妆品品牌排行榜如下:

1、毛戈平

毛戈平这个化妆品品牌是由彩妆大师毛戈平所创立的,在我国属于一线彩妆,大师毛戈平曾为多部电影和电视剧,做妆容和发型设计,获得过2000年中国时尚的化妆师,旗下的彩妆品牌质感好。

2、佰草集

佰草集是我国一个已经成立22年的化妆品品牌,旗下的化妆品系列多,每一种都配比了不同的中草药概念,就连防晒霜也添加了中药护肤的成分,在防止肌肤晒伤的同时,还能够养护肌肤。

佰草集以中草药添加剂为特色,秉承了中国美容经典的精髓,糅合中草药精华与现代生物科技的新成果。自上市之日起,佰草集就以其独特的定位及销售方式,在国内化妆品市场上独树一帜,并逐步建立了清新、自然、健康的品牌形象。

3、相宜本草

上海相宜本草化妆品有限公司创建于1999年,创始人封帅女士出生于医药世家,自幼接受中医文化的熏陶,倡导“天然之美,本色之美”,因此赢得了消费者的广泛认同,素有“本草护肤专家”之美誉。

4、百雀羚

百雀羚创立于1931年,拥有八十年专业护肤历史,是国内化妆品行业屈指可数的经典国货厂商。悠久的历史,承载着辉煌的业绩,成就了百雀羚品质如金的美誉,品牌曾多次被评为“上海着名商标”,并荣获“”等称号。公司致力于为消费者创造天然温和的优质护肤品。

5、日记

日记是广州逸仙电子商务有限公司旗下品牌,成立于2017年,致力于研发护肤及彩妆产品,为新一代中国年轻女性提供快时尚彩妆产品和美丽方案。该品牌与米兰时装周、巴黎时装周等密切合作,曾获“ELLE年度新晋品牌奖”“芭莎年度佳眼影”等美妆大奖。

6、花西子

花西子是浙江宜格企业管理集团有限公司注册的彩妆品牌,于2017年诞生在杭州。其理念是“东方彩妆,以花养妆”,产品系列包括定妆系列、底妆/颊妆系列、唇妆系列、眼眉妆系列、卸妆系列、工具系列等。

“花西子”品牌探索中国千年古方养颜智慧,针对东方女性的肤质特点与妆容需求,以花卉精华与中草药提取物为核心成分,运用现代彩妆研发制造工艺,打造健康、养肤、适合东方女性使用的彩妆产品。

7、橘朵

橘朵是这两年比较火爆的一个化妆品品牌,该品牌为出名的便是它的腮红和眼影,其色号和种类多,而且价格都比较白菜,就算多买几个也不会心疼,所以受到了学生党们的欢迎。

8、美康粉黛

美康粉黛是南京粉黛化妆品有限公司旗下的一个化妆品品牌,美康粉黛秉承千年中草药传统理念,以自然植物为萃取原料,独特秘方结合现代生化萃取技术精心配制,以真正有的成分滋养呵护肌肤,作为普通彩妆的替代品在中国彩妆发展史上具有里程碑式的意义,开创护肤新概念。

9、卡姿兰

卡姿兰是我国一个知名度高的彩妆品牌,自2001年诞生以来,卡姿兰始终坚持并倡导“活出经典”的时尚美妆理念,将时尚色彩与经典元素巧妙融合,打造“年轻、经典”的彩妆创意,让现代女性时刻彰显专属自己的时尚态度。

10、名谷幽草

名谷幽草是一家集研究、开发、生产、销售、服务为一体的具有六十多年历史的草本化妆品专业生产企业,主营美容护肤品、香水和特殊用途化妆品如祛斑类、除臭类、美白类产品等优质产品,尤其适合东方女性的肤质。

以上内容参考:人民网—国产化妆品增长势头强劲

本回答被网友采纳

国货护肤品十大品牌有百雀羚、相宜本草、大宝、水密码、自然堂CHANDO、佰草集、雅邦、温碧泉、韩束、珀莱雅。

1、百雀羚:其创建于1931年,是我国内的历史悠久的化妆品厂商。公司主要生产的大类产品有:护肤用品、洗护发用品、个人清洁用品、花露水和美容化妆用品等优质的产品。

2、相宜本草:其创建于2000年,相宜本草与上海中医药大学联合研发,已获得16项中草药发明专利;研习本草典籍;发掘7大可溯道地药材,建立了6大专属草药种植基地,为消费者提供产品。

3、大宝:其成立于1999年,并提供不同时期、不同层次的护肤品,已经陆续开发出护肤、洗发、美容修饰、香水、特殊用途共五大类100多个品种。

4、水密码:其创立于2008年,是丹姿集团旗下专业护肤品牌,其产品主打保湿补水功,在成分上采用海藻精华与深海矿泉,能够调整肌肤的湿润程度从而起到保湿补水的果。

5、自然堂CHANDO

自然堂,伽蓝(集团)股份有限公司旗下产品,2001年创立于上海。以天人合一的中国哲学思想为基础,倡导乐享自然,美丽生活的理念,针对中国人的文化、饮食和肌肤特点研制,甄选珍稀天然成分融合先进科技,致力于为中国消费者提供更好更专业品质的产品和服务。

6、佰草集

佰草集创始人希望创造一个能将千年养颜古方精髓传递给世界的品牌。于是,佰草集科研人员一边探访草药圣地神农架,潜心考察草药资源;一边远赴欧美,学习护肤科技和制作工艺。1998年,这个品牌应运而生——神农尝“百草”、汇“集”中西智慧——取之名为:佰草集。

7、雅邦

雅邦产品性价比高,尤其是它的唇彩、眼线和气垫BB霜。雅邦的工厂位于汕头市,在中低品牌化妆品中还是很受欢迎的。比较便宜,包装也很好。雅邦的化妆品种类多,比如眼线、睫毛膏、润唇膏等。

8、温碧泉

温碧泉,致力于为女性提供优质的温泉矿物护肤,承袭来自温泉的神奇美肤能量,坚持在补水领域进行不懈探索与钻研,并与中、法、韩、意等多个领先护肤品研究及设计机构合作,融合来自世界的科技智慧,缔造温碧泉精纯、活性的每一瓶产品。

9、韩束

韩束是上海上美化妆品股份有限公司旗下品牌,创立于2003年。2015年,韩束成为领先的国货化妆品品牌。2021年,韩束全新定位“科学抗衰”, 提出全新口号“为年轻提供一份底气”,品牌专注各年龄段亚洲女性不断变化的抗衰需求,填补国货市场科学抗衰产品的空白。

10、珀莱雅

珀莱雅品牌起步于日化渠道,以多品类、多渠道的运营机制,进一步进军商超、电商等渠道,已形成覆盖全国、立体的营销服务网络。珀莱雅品牌正向着日臻完备与国际化发展,致力于深海核心护肤科技研究与女性平等发展的公益行动。

以上内容参考百度百科-珀莱雅

本回答被网友采纳

国产化妆品牌排行榜前十名:

第1名毛戈平

毛戈平这个化妆品品牌是由彩妆大师毛戈平所创立的,在我国属于一线彩妆,大师毛戈平曾为多部电影和电视剧,做妆容和发型设计,获得过2000年中国时尚的化妆师,旗下的彩妆品牌质感好。

第2名佰草集

佰草集是我国一个已经成立22年的化妆品品牌,旗下的化妆品系列多,每一种都配比了不同的中草药概念,就连防晒霜也添加了中药护肤的成分,在防止肌肤晒伤的同时,还能够养护肌肤。

佰草集以中草药添加剂为特色,秉承了中国美容经典的精髓,糅合中草药精华与现代 生物科技的新成果。自上市之日起,佰草集就以其独特的定位及销售方式,在国内化妆品市场上独树一帜,并逐步建立了清新自然健康的品牌形象。

第3名相宜本草

上海相宜本草化妆品有限公司创建于1999年,创始人封帅女士出生于医药世家,自幼接受中医文化的熏陶。倡导天然之美,本色之美,因此赢得了消费者的广泛认同,素有本草护肤专家之美誉。相宜现与上海中医药大学基础医学院合作。

第4名百雀羚

百雀羚创立于1931年,拥有八十年专业护肤历史,是国内化妆品行业屈指可数的经典国货厂商。悠久的历史,承载着辉煌的业绩,成就了百雀羚品质如金的美誉。品牌曾多次被评为上海着名商标,并荣获等称号。

第5名日记

日记是广州逸仙电子商务有限公司旗下品牌,成立于2017年,致力于研发护肤及彩妆产品,为新一代中国年轻女性提供快时尚彩妆产品和美丽方案。该品牌与米兰时装周、巴黎时装周等密切合作,曾获ELLE年度新晋品牌奖、芭莎年度佳眼影等美妆大奖。

第6名花西子

花西子是浙江宜格企业管理集团有限公司注册的彩妆品牌,于2017年诞生在杭州。其理念是东方彩妆,以花养妆,产品系列包括定妆系列、底妆、颊妆系列、唇妆系列、眼眉妆系列、卸妆系列、工具系列等。

第7名橘朵

橘朵是这两年比较火爆的一个化妆品品牌,该品牌为出名的便是它的腮红和眼影,其色号和种类多,而且价格都比较白菜,就算多买几个也不会心疼,所以受到了学生党们的欢迎。

第8名美康粉黛

美康粉黛是南京粉黛化妆品有限公司旗下的一个化妆品品牌,虽然这个品牌已经有着十三年的成立历史了,但是真正火爆起来还是近几年,因为大家把目光放到了国货身上,而美康粉黛也被称为国货之光。

美康粉黛秉承千年中草药传统理念,以自然植物为萃取原料,独特秘方结合现代 生化萃取技术精心配制,以真正有的成分滋养呵护肌肤,开创护肤新概念。

第9名卡姿兰

卡姿兰是我国一个知名度高的彩妆品牌,自2001年诞生以来,卡姿兰始终坚持并倡导活出经典的时尚美妆理念,将时尚色彩与经典元素巧妙融合,打造年轻、轻经典的彩妆创意,让现代女性时刻彰显专属自己的时尚态度。

第10名名谷幽草

寓意幽静山谷中美好绽放的植物,有着淡淡的神秘。以健康、天然为理念,采用高端科技从天然植物、中草药中取其精华,通过精湛、复杂的工艺制做成不同功的高品质美容护肤品。

以上内容参考 百度百科-毛戈平,百度百科-佰草集,百度百科-相宜本草,百度百科-百雀羚,百度百科-日记,百度百科-花西子,百度百科-橘朵,百度百科-美康粉黛,百度百科-卡姿兰,百度百科-名谷幽草。

本回答被网友采纳