前沿拓展:中国化妆品牌排行榜

上市并不意味着高枕无忧。

文/每日财报 吕明侠

近日,上海上美化妆品股份有限公司(下称“上美集团”,02145.HK)正式在香港交易所敲钟上市,发行价25.2港元每股,总市值达100亿港元,被称为“港股国货美妆第一股”。但可惜的是,上市一周以来股价快跌回发行价。

业绩表现上,除2022上半年公司营收、净利润同比下滑外,近几年上美集团维持了年均7.99%的营收增速,以及78.71%的净利润增速,相对较稳定。

不过也需要看到,当前国内化妆品公司的“通病”,即营销费用连年攀升、过于依赖大单品、越来越依赖线上电商渠道等问题,在上美身上也或多或少地存在。这便意味着,在登陆资本市场后的上美股份尚不能高枕无忧。

依赖线上销售渠道

相较于上美集团的名声,其主要品牌韩束、一叶子的知名度更为响亮。早年间,凭借在热门综艺、电视剧的广告投入,一叶子、韩束已成为家喻户晓的化妆品品牌。

成立二十年来,上美集团始终在追赶营销潮流:砸钱买流量,打响知名度。甚至有人说,追溯上美集团的营销推广历程,就可以看到中国品牌营销变迁的影子。

上美集团壮大过程中十分重要的一个转折点是在2010年,当时微商行业大火,韩束加入了微商渠道。2015年前后,韩束搭建了线下代理+电视购物+电商平台+微商的一整套产品销售渠道。也是基于过去的销售方式,韩束还曾被外界称之为“第一微商”。

在此之后,直播带货兴起,上美集团的重金又砸向了头部直播带货、发展线上销售渠道等方面,不仅和天猫、京东等电商平台建立了长期合作,还在2019年成立社交零售部门,自建专职直播团队,对抖音、快手、小红书等新型流量阵地进行深挖。

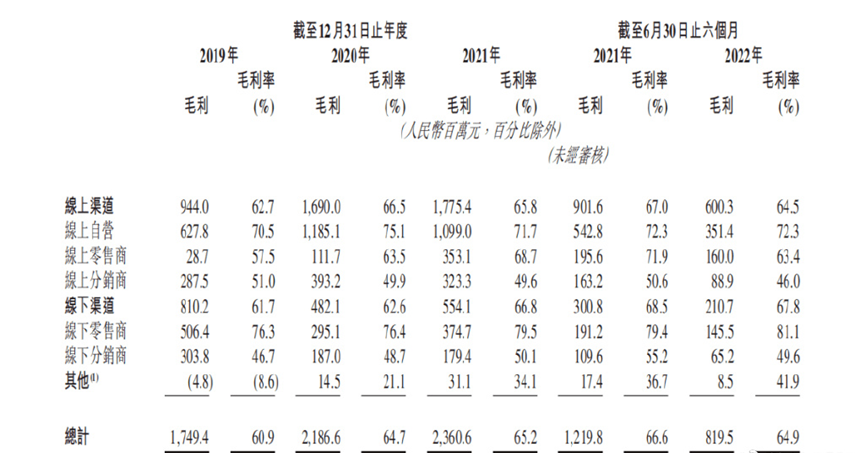

图源:招股书

目前来看,上美集团的销售渠道仍然是以线上为主。财报数据显示,2019年到2021年,上美集团的线上营收占比分别为52.4%、75.2%和74.6%。2022年上半年,该数据为73.8%。

当然,这也意味着公司线下渠道的力量正在被削弱。相对应的,其线下营收占比长期徘徊在25%左右。

近些年,互联网流量越来越贵,上美集团以线上渠道为主,也意味着其销售成本越来越高。因此,其因为全力冲击线上带来的营收是否具有可持续性值得商榷。

再战“多品牌”

上美集团的前身为“上海韩束化妆品有限公司”,于2002年成立于上海,2015年11月1日,公司正式更名为“上海上美化妆品有限公司”。

从财报上看,韩束、红色小象及一叶子是上美股份的三大主力品牌。2019年至2022上半年,这三个品牌占上美股份总收入的比例从86.6%逐步攀升至93%,上美股份早于2003年推出的主品牌韩束一直保持稳步增长,营收占比已接近50%。一叶子和红色小象先后于2014年和2015年面世,前者以面膜为突出特色,后者瞄准母婴护理领域。

但值得注意的是,近几年一叶子销售增长乏力,销售占比从36.6%降至21%,目前品牌仅剩韩束与母婴品牌红色小象支撑增长。

从售价来看,红色小象虽是2015年成立的新品牌,但遵循大众化路线,产品均价、毛利水平并不领先,总体创收水平无法与韩束拉开差距。

如果向未来展望,也许上美集团依靠这三个品牌是不够的。因为,许多能够长期发展壮大的同行上市企业,旗下都拥有坚实的多品牌矩阵,如宝洁、欧莱雅等等。

例如,欧莱雅集团通过内生孵化和外延并购不断扩充品牌矩阵,现已形成大众化妆品部、化妆品部、专业美发产品部、活性健康化妆品部4大部门,共36个国际品牌。各品牌之间通过共用研发和渠道,共享营销经验,协同发展,实现规模应。

对于上美集团而言,除了韩束、一叶子和红色小象之外,近年来还着手打造了更多新品牌。例如以“医研共创”为理念主打婴童敏感肌护理的newpage一页,专注于孕肌敏感肌护理的asnami,固发洗护品牌极方以及计划在2023年推出的高端抗衰护肤品牌山田耕作等。

可见,上美集团还是有意布局拉宽的,从护肤、面膜、婴童,一路将品类拓展到了孕肌护理、洗护以及高端抗衰领域。但话说回来,多品类多品牌布局也意味着更多的投入、更分散的精力,一家企业要将旗下多个品牌统一规划,做大做强并不容易,这将大大考验上美集团未来的综合实力与承压能力,能在的前提下走出多远的路,尚待检验。

内卷潮下,高端待发力

就如今的美妆行业而言,华熙生物、贝泰妮、福瑞达等具备医药背景的企业势头正猛;珀莱雅等传统国货也抓住功型肤护品的机遇,完成了年轻化改造;谷雨、瑷尔博士、溪木源等新兴肤护品品牌尚在奋力争取一席之地;逸仙电商则通过自研和收购品牌,加码护肤赛道。

这种类似百花齐放的局面,自然会威胁到上美集团的市场地位。

事实上,在化妆品市场,同期创业的珀莱雅和新兴品牌贝泰妮一直都是上美集团需要正视的“拦路虎”。财报显示,2022年1-9月,这三家公司的营收分别为39.62亿元、28.95亿元和43.2亿元,同比增速分别为31.53%、20.65%和43.43%。2022年上半年,珀莱雅实现营收26.26亿元;贝泰妮实现营收20.50亿元,上美集团与它们之间还存在较大差距。

另一边,随着国潮消费的兴起,国货美妆品牌们也试图开启品牌高端化进程。当然,上美同样在高端品牌有所布局,像韩束今年全新定位“科学抗衰”,力扛国货品牌在高端抗衰领域的大旗,并先后推出“双A醇精华”“霜导面膜”“蓝铜肽系列”等多款高端抗衰产品。

但客观而言,高端市场并不好混,因为市场早已被外资品牌占据。国内市场排名前三的化妆品牌为欧莱雅、雅诗兰黛和路易威登,市占率分别为18.4%、14.4%和8.8%。而平价化妆品则正面临大撤退的窘境,譬如悦诗风吟关店潮、资生堂出售平价日化品牌等行业现象都是现实的烙印。

也就是说,行业的梯队分布鲜明,在冲击高端的路上,稍不留神就可能被挤到边缘。接下来,如何在竞争激烈的化妆品市场中,寻得一条能够展现自身特色的发展之路,仍会让上美集团“头疼。

拓展知识:中国化妆品牌排行榜