前沿拓展:化妆品入驻品牌排行榜

下沉市场是美妆企业们都想要深挖的金矿。早在2018年底,拼多多开始推行“新品牌计划”,将自己在用户端优势与国货产品的研发相结合,推出拼多多渠道的化妆品。至2020年底,拼多多已和珀莱雅、欧诗漫、上美、百雀羚、丹姿等本土化妆品建立合作,一度推出新品牌芮加、百花萃、束而、花而生、蓓丽、萃润。

如今两年过去,这些在拼多多渠道售卖的品牌境况如何?拼多多“新品牌计划”到底是粗暴地收割下沉市场红利,还是真正在打造品牌来赋能美妆企业发展呢?

01拼多多,国妆掘金下沉市场2018年,刚上市的拼多多推出“新品牌计划”,旨在扶持1000家工厂品牌,帮助它们更有触达消费者。次年,拼多多把新品牌计划从“单厂扶持”向“产业带激活”快速推进,美妆类就是被选中的产业带之一。

据CBO记者了解,至2020年底,随着丹姿入局,并推出品牌“萃润”,已有五家国内龙头化妆品企业宣布加入新品牌计划,并推出适合在拼多多渠道售卖的品牌。但截至发稿,记者并未在拼多多、淘宝等电商平台找到和萃润有关的任何产品信息,而其余共创品牌,均在拼多多平台正常售卖。

为了与拼多多展开深度合作,拿到下沉市场的市场份额,上美旗下品牌韩束、一叶子分别推出“束而”和“花而生”。从天眼查公开数据来看,束而和花而生的注册时间均为2020年6月,在新品牌计划期内推出,且一经推出就在拼多多平台开辟了旗舰店,拼多多渠道。

在拼多多平台,束而和花而生的旗舰店价格带分别在11.9~194元之间、11~99元之间,旗舰店内销量高产品分别为玻尿酸面膜、美白淡斑水乳套装。对比其他店家销售数据,旗舰店销量整体低于代理店。在旗舰店,单件产品销量高在2000件左右,而在代理店,销量可达10w以上。同样一套花而生水乳,虽然价格一样,但在代理店,商家还会额外赠送两张面膜。结合拼多多平台调性,消费者会更加倾向于性价比高的产品。

珀莱雅在拼多多上推出的品牌“芮加”,旗舰店价格主要在2.9~69.9元之间,销量高产品为售价15.6元的神经酰胺面膜,达到10万以上。其他代理销售芮加的店铺,多个单品也同样达到10万以上的销售额。

欧诗漫推出的品牌“百花萃”,虽然在拼多多售卖产品,但并未开设旗舰店铺。同时,CBO记者在天猫搜索发现,该产品在淘宝已开设旗舰店,目前仅上架一款商品。在拼多多平台,店铺均在产品名中提到“欧诗漫”,并在首页图片logo中突显欧诗漫的商标——OSM。从搜索结果看,百花萃多个产品及套装销量均已超过10万,主要价格带在9.9~253.9元之间。

值得一提的是,拼多多新品牌计划成功扶起了一系列老牌国货品牌。

蓓丽作为上世纪七八十年代上海名媛的标配,随着改革化浪潮的推进,逐渐在化妆品市场销声匿迹。而在加入新品牌计划后,蓓丽从命名、调性、包装颜色,甚至后期产品成分添加上,都根据人群画像和消费需求做出改变。

在平台提供的近百名数据团队成员和专家“把脉”后,蓓丽尝试生产电商平台上热销的洁面乳、面霜和精华水,并融入了玻尿酸、多肽、烟酰胺等时下受欢迎的化妆品元素,短短几个月,就打造出了销量10万+的爆款产品。蓓丽团队负责人说,“以前,这对传统企业来说是难以想象的事。”

在拼多多平台,蓓丽并未开设旗舰店,而是和百雀羚主品牌产品在同一家店铺售卖,价格在23.7~394元之间。从销量来看,百雀羚旗舰店内售卖的蓓丽精华液已成为回购榜第一名,价格为37.1元。而在其他代理店,蓓丽精华液和面霜套装都有10万以上的销量。

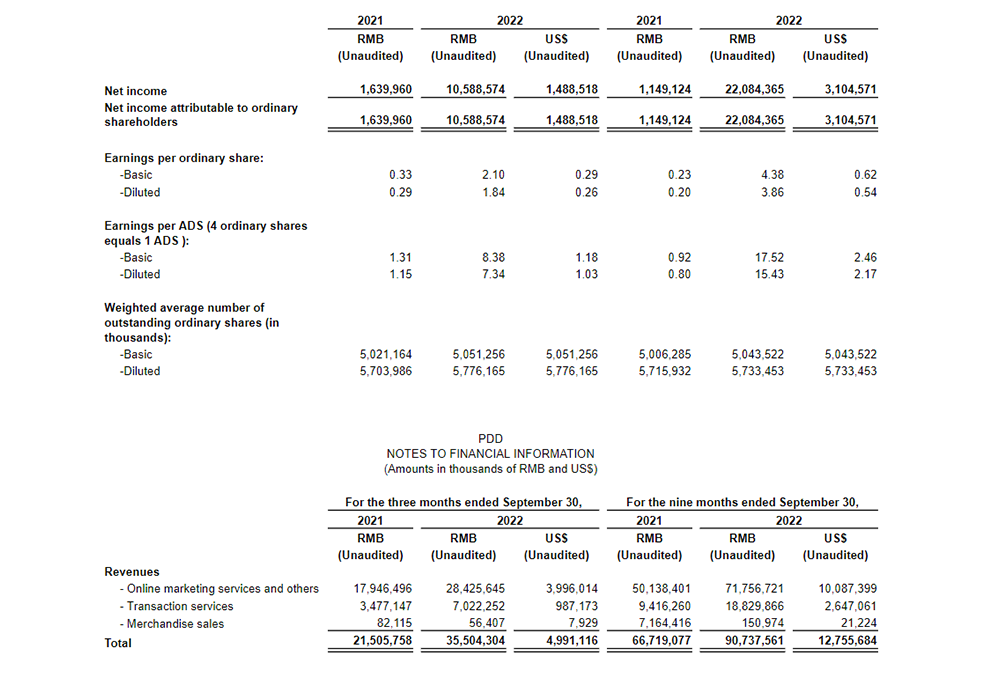

02是出路,还是无奈?11月28日,拼多多公布截至9月30日未经审计的前三季度财报。财报显示,拼多多第三季度总收入为355亿元,与去年同期相比增长65%,大幅高于市场预期的309亿元;前三季度总营收为907亿元,与去年同期相比增长36%。

而在这份财报中,亮眼的是利润——拼多多第三季度净利润为106亿元,去年同期为16亿,同比增长546%。这也是拼多多连续第六个季度实现盈利。

从在线营销服务以及交易服务的强势增长可以看出,拼多多的广告业务依然为资本方所重视,且在拼多多平台进行交易的规模也有扩大的趋势。在电话会议中,拼多多CEO陈磊表示,“广告收入增长是因为拼多多平台的消费者对高质量品牌需求增长,未来将有更多品牌与拼多多合作,包括农产品、家电、化妆品等。”

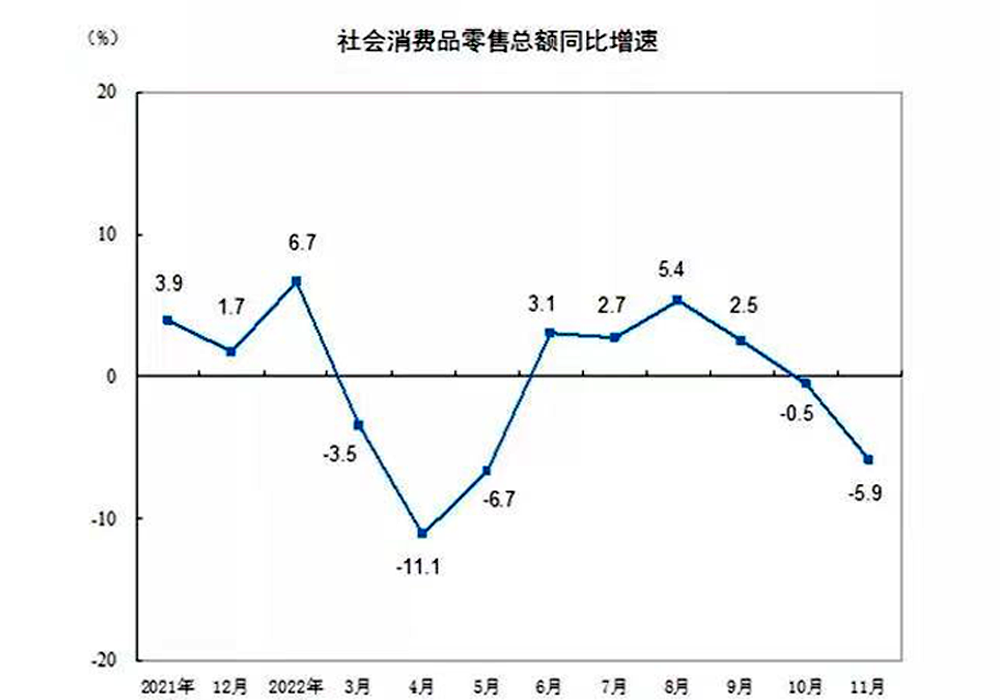

统计局数据统计,1-11月份,社会消费品零售总额399,190亿元,同比下降0.1%。其中,除汽车以外的消费品零售额358,490亿元,下降0.2%。按经营单位所在地分,1—11月份,城镇消费品零售额345,853亿元,同比下降0.1%;乡村消费品零售额53,337亿元,增长0.2%。

疫情之下,农村经济依然迸发出自己的潜力。拼多多对于品牌打入下沉市场,无疑能起到快速铺设通路的作用。

而由拼多多主导的“消费升级”正在四五线城镇及农村兴起。在没有拼多多的时候,这类人群或许购买的主要是三无产品、杂牌货、地摊货,相比拼多多,入驻有一定的门槛,产品无论从品质还是品类而言,都比以前更好。

但与拼多多合作,除了是大势所趋,在合作的背后,品牌方也有一些迫于无奈之举。

据新浪黑猫投诉和微博热点在今年3月联合发布的《2021年消费者权益保护白皮书》显示,购物平台是2021年被投诉多的行业,投诉量达25.58%。在这之中,拼多多以超42万宗的投诉量,居全网各平台之首。截至发稿,在黑猫投诉平台与拼多多有关的投诉已超65万。

在这些投诉中,不乏美妆集团打假拼多多店铺。

去年12月,欧诗漫将拼多多运营主体上海寻梦信息技术有限公司及平台店铺“祥德盛微顺化妆品专营店”告上法庭。据裁判文书网判决书显示,“祥德盛微顺化妆品专营店”在拼多多上销售“珍珠补水美白保湿乳”等假冒产品,并在包装上标示“OSM”、“欧诗漫”进行宣传,侵犯了欧诗漫注册商标专用权。终,“祥德盛微顺化妆品专营店”被判处赔偿欧诗漫8500元。

同样,今年8月,裁判文书网又公布一则商标侵权处罚判定,深圳臻泰实业有限公司因在拼多多销售侵权的爱茉莉护发精油,被深圳福田人民法院判处赔偿爱茉莉太平洋贸易有限公司10万元。

今年2月公布的一份判决书显示,日记母公司逸仙电商起诉乌天誉公司在其开设的拼多多网店“NVNO天誉专卖店”销售的NVNO品牌口红侵权一案中胜诉,获赔26万元。该网店所售卖的口红从包装到装潢都与日记“小细跟”别无二致,涉嫌侵权。

当时日记凭借平替而出圈,迅速在美妆市场占据主导地位。紧接着,所谓“日记平替”出现,且在拼多多平台泛滥,与价格相去甚远。打着品牌的旗号售卖假冒伪劣产品,如此做法,无疑对企业声誉造成严重影响。

有关业内人士表明,“依据不同平台生产不同的产品,对应产品只在对应平台售卖,这更像是一种自保行为。这样一来可以吃到下沉市场的蛋糕,且不会对主品牌产品造成太大干扰;二来在拼多多开辟专营店铺售卖产品,也可以某种程度上避免假货泛滥。虽然仍有其他店铺在售卖产品,但旗舰店至少提供给消费者一个相对可靠的平台来购买商品。”

03合作品牌出走,“新品牌计划”何以为继?2020年,时任拼多多副总裁的陈秋曾表示,“预计明年10月,将有超过50%的本土一线化妆品企业加入新品牌计划。未来5年拼多多将扎根中国化妆品产业带,培育50个亿级化妆品新品牌,其中10个10亿级化妆品新一线品牌。”

两年多时间过去,CBO记者在网络搜索“新品牌计划”,相关信息少之又少,基本停留在两年前,曾经放言将有过半本土一线化妆品企业加入新品牌计划的承诺不了了之。

百花萃作为参与新品牌计划的品牌,却仅在天猫开设旗舰店。而现在在拼多多所售卖的百花萃产品为旧版产品,已陆续停产,旧品将于明年二季度退市。目前,已有一款新品上线天猫旗舰店,且旧品已全部撤下,其余新品将陆续推出。客服人员还表示,升级后的百花萃不打算在拼多多渠道销售,所以没有开设旗舰店的打算。

从萃润的沉寂到百花萃的出走,与拼多多合作美妆似乎并不太顺利。

一方面是平台自身调性问题,在出手严打“电商二选一”之后,不少国产品牌在拼多多开设旗舰店,如薇诺娜、自然堂、珀莱雅、百雀羚、韩束等。但与之形成对比的是国际的“矜持”,雅诗兰黛、兰蔻、赫莲娜、海蓝之谜、SK-II、莱珀妮等具备代表性的国际均未在拼多多开设官方店铺。

业内人士表示,即使国产品牌入驻拼多多,但国际不低头,拼多多的价值感很难体现,也难以摆脱“低价值感”的标签。

另一方面,则是开辟子品牌对主品牌的影响。

记者搜索发现,拼多多渠道品牌价格低于主品牌。在拼多多,某品牌旗舰店一套水乳套装售价在40元左右,而在天猫旗舰店,一套水乳套装在200元左右。但在拼多多店铺,却将主品牌的logo放在产品首页。

“这种借助主品牌名气,推出低价产品的方式,从短期来看,可以帮助品牌赚快钱,其实这种做法却是变相将品牌价值降维、损伤品牌调性,对品牌长远的商业利益没有太大好处。”有声音指出。

从这个角度看,国内头部化妆品企业没有与拼多多展开进一步合作,也是出于从企业长远利益考虑。显然,国货美妆集团与拼多多新品牌计划,“换壳”推出一个新品牌的粗暴方式并不是长久之计。不论是平台还是品牌,想要真正攻占下沉市场,还要深刻理解背后的消费者需求和渠道特性。

拓展知识:化妆品入驻品牌排行榜