前沿拓展:印度美容化妆品品牌排行榜

“这批印度美妆消费者更愿意拓展视野,探索那些此前从未被他们尝试过的新产品——它们或许来自中国,也或许是韩国。”——Health&Glow执行官K Venkataramani

文丨邹欣晨

7月21日,印度大的美容零售商Health&Glow(下称H&G)的执行官K Venkataramani出席了《Cosmetics Design》举办的一场主题为“Active beauty in India”(活跃的印度美容市场)的线上论坛,在会议上,Venkataramani指出,印度的美妆市场正在“焕发出前所未有的勃勃生机”。

据Venkataramani报告,根据H&G过去三个月的数据显示,口红产品的销量飙升了94%;其次是阴影和腮红类别的销量,分别增长了72%和66%。此外,该零售商还观察到防晒产品的销售额增长了57%,底妆、眉部产品也均有增长。

“毫无疑问,消费者已经揭开了报复性消费的狂欢序幕。” Venkataramani 称,“另外,疫情后的这批美妆消费者更愿意拓展视野,探索那些此前从未被他们尝试过的新产品——它们或许来自中国,也或许是韩国。”

从“死磕”到拥抱化学美容文化在印度根深蒂固,但在那里,女性是在古老的印度医学熏陶下长大的。她们相信食材的价值——椰子油可以使头发光滑强韧,姜黄面膜可以使皮肤焕发光彩。

“天然,全天然!我们的消费者曾经希望产品的一切成分都是来源于自然的,她们认为在其中添加任何形式的化学物质都会对皮肤有害。” 印度本土护肤品牌Suganda的创始人Bindu Amrutham笑道,“或许她们真的领先了潮流几十年(指当下流行的‘纯素’美妆风潮),但在当时,我们不得不拿着喇叭爬上商店楼顶大喊大叫:不管是自然成分还是化学物质,都得先通过测试!别再往脸上抹发酵十天的海草汁!”

让Bindu欣慰的是,她和她的同僚们付出的努力并非徒劳,当下的印度美妆市场已经发生了根本性的变化。尽管不少印度女性仍执着于使用自制美容产品,但更多消费者已经乐于拥抱现代科技——在护肤领域尤其如此。过去五年里,印度护肤品的消费量不断上升,市场咨询机构Global Data预测这个趋势在未来还将进一步上扬。

"随着印度消费者不再‘死磕’,而是一代比一代更重视成分的性和功性,品牌们也正在想出更多的创新方法,以消费者理解的方式来展示产品的技术含量和功。”D'you的创始人兼执行官Shamika Haldipurkar说。“这也多亏了社交媒体的发达和TikTok上的美妆KOL们为消费者教育做出的贡献,如今的印度姑娘谈论昨天使用的产品,提到的关键词都是‘烟酰胺’‘A醇’或其他化学成分,而不是蜂蜜、蛋清或者成分不明的草药汁液。”

D'you是印度一家专为消费者解决对护肤品成分的困惑,并提出植根于科学的解决方案的“成分党咨询公司”。该公司成立于2020年,恰逢新冠疫情之始。但在Shamika看来,疫情反倒给公司提供了黄金机遇期——在宅家期间,消费者比以往更渴望学习到有关皮肤护理的科学知识。

从“固步自封”到“开眼看世界”根据印度统计局的数据,每天都有近万印度新贵成功跻身中产阶级的行列,其中不乏白领女性,她们与世界各地的办公室职业女性一样,对自己有严苛的美丽标准,这也是印度美妆市场在近年持续保持高速增长的主要原因。这一观点也得到了印度另一家美容零售商巨头Purplle的印证。

“如今,我们平台上火热的两个销售大类是爽肤水和精华液。但在2018年,精华液在印度的谷歌搜索量少得可怜,爽肤水也一样。在我们当年做的消费者调查中,80%的消费者比起去商场购买爽肤水,更愿意按传统方法——弄点发酵的淘米水抹脸颊。”Purplle公司执行官Manish Taneja说,“除去传统的熏陶,囊中羞涩也限制了印度消费者的选择。而随着经济状况的改良和眼界的放宽,现在的她们也有充足的底气把目光从‘古法自制’且廉价的传统护肤品移到海外的新产品上。”

图为Purplle公司执行官Manish Taneja

据Taneja说,目前,印度受欢迎的海外产品并非来自欧美,而是K-Beauty(韩妆)。“相比主要为白种人和黑人设计的欧美产品,目标客户为亚洲人种的韩国产品更受印度本地消费者欢迎。毫无疑问,K-Beauty的浪潮已经逐步抵达印度。”

“Purplle近上架了一款主打成分为蜗牛原液的精华液,一个星期内全部售罄,一度成为我们畅销的产品。” Taneja说。他还坦白称,对该韩国产品在印度市场的成功感到惊讶。“说实话,蜗牛原液在其他亚洲市场——比如日本或中国,已经是过时或被淘汰掉的成分,但在印度却受到了热烈欢迎。”

正如Taneja所说,Innisfree(悦诗风吟)、The Face Shop、兰芝和TOLYMOLY等韩国化妆品品牌正在积极瞄准印度市场,进行扩张和投资。悦诗风吟在印度的新德里、加尔各答、班加罗尔和印度东北部主要城市均开设了实体店,并打算进一步扩大其业务范围,在印度南方各城市开设新的实体店。其余韩国品牌则倾向于采用线上为主、线下为辅的组合销售方式。据《INDIA RETAILER》(印度零售新闻)对另一家印度美容电子商务平台Nykaa的报道,自从该公司与一些韩国化妆品品牌(Nykaa并未透露是哪些品牌)签订合作协议,将其引入印度市场后,该公司的总营收出现大幅度增长。

Taneja由此认为,K-Beauty或将成为印度美妆市场的下一个大趋势。“印度消费者对K-Beauty的好感度和信任度都很高——或许是因为社交媒体上大批的韩国美妆博主。我们做过实验,对消费者展出两款含有从未使用过的成分的护肤品,一款是韩国产的,一款是本土的,75%的消费者选择使用韩国产品。”

然而,英敏特南亚美容与个人护理部门咨询总监Sharon Kwek却提出了异议,她指出,由于价格原因,“韩流”在印度市场的登陆或许并没有大家想象的顺利。

“我确实认为K-Beauty对印度消费者来说太贵了,他们必须为这些产品支付昂贵的进口关税和所有其他费用。而根据我们的数据,印度消费者在化妆品上的人均消费是每年12美元。的确,印度的中产阶级人数正大量增长,但他们也有别的开销,不会把全部工资都花在美容化妆品上。” Sharon说。

她认为,比起K-Beauty,来自中国的C-Beauty(中妆)是印度消费者更好的选择。“我们都知道,中国人擅长未雨绸缪,印度各个城邦几乎都设有中国的工厂。如果中国化妆品公司有意进军印度市场,他们大概率会选择将产品放在印度生产,这将帮助他们为消费者大大降低成本。此外,近年来,中国的美容化妆品行业不断升级,他们善于从国际和热门产品中汲取灵感,并对其进行调整,生产出自己的产品,价格却只有的三五分之一。这一点正是印度消费者所需要的。”

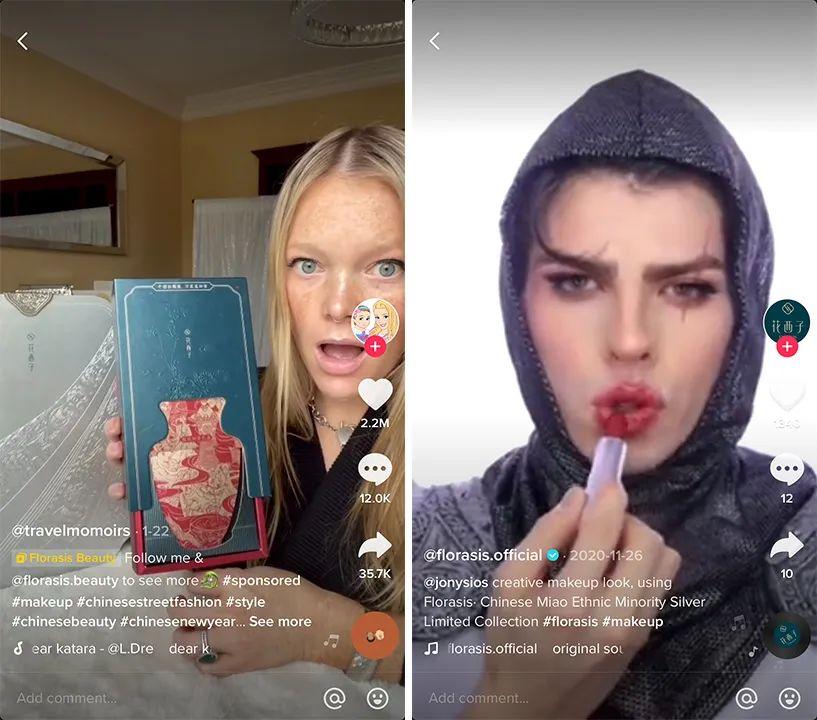

“但目前为止,C-Beauty都对印度市场表现得相当谨慎,它们更愿意把目光投向东南亚市场,比如马来西亚、印度尼西亚和新加坡,这或许与两国间时常爆发的冲突有关。”《India Times》记者Anjana Sasidharan在报道中写道,“以C-Beauty中的佼佼者PerfectDiary(日记)和Florasis(花西子)为例,它们都在社交媒体上拥有一批强大的在线追随者,这帮助它们在打入东南亚的新市场时迅速建立起规模。而在印度的TIKTOK上,你同样能看到Florasis的推广视频获得超过一万条评论和三万多条转发分享。当我们在Instagram上发起一项题为‘你认为中国制造的化妆品质量低下吗?’的调查时,75%的印度网友投了‘否’,只有17%投了‘是’。”

Anjana认为,印度消费者的确承认C-Beauty的质量,也会分享转发中国化妆品的推广视频,感叹它们的美丽,这会成为C-Beauty进军印度市场的优势。但她同时也指出,当社交媒体上出现“在哪里能购买到C-beauty品牌产品?”的相关问题时,却总是会出现“当心,它们来自我们的敌人”这样的评论。“自然,PerfectDiary和Florasis的印度粉丝们会为喜爱的产品辩护,而反对者会拉来更多盟友试图压住她们的声音——在无休止的互相攻讦中,品牌和产品本身反而被淡忘了。而在询问在哪里购买韩国化妆品的问题里,你几乎不会看见这样的景象。” Anjana总结道。

拓展知识:印度美容化妆品品牌排行榜