前沿拓展:河北药店化妆品牌排行榜

来源 | 赛柏蓝(未经授权禁止转载)

撰稿 | 张自然博士

前期,作者已发三文对各省医药工业、中药工业和医药批发情况进行了比较,《收藏|各省医药产值、企业数量...》《收藏|各省中药产业格局,一文了解》《各省医药商业规模、企业数量排名,一文了解!》(点击查看)。

本文再对各省的零售药店做一分析,分别从市场规模、药店数量、连锁率和药店密度等四方面进行排名。本月初已发文对6大头部连锁进行了剖析《新|6大药品零售龙头,一文比拼》(点击查看)。

尽管海王星辰、成大方圆等连锁药店早已上市,但并非在A股或并不是以药店为主体上市,2014年开始,一心堂、益丰药房、老百姓等相继登陆A股,自从A股有了以零售药店为主体的上市公司板块后,零售药店行业在资本推动下发展提速。

01 市场规模

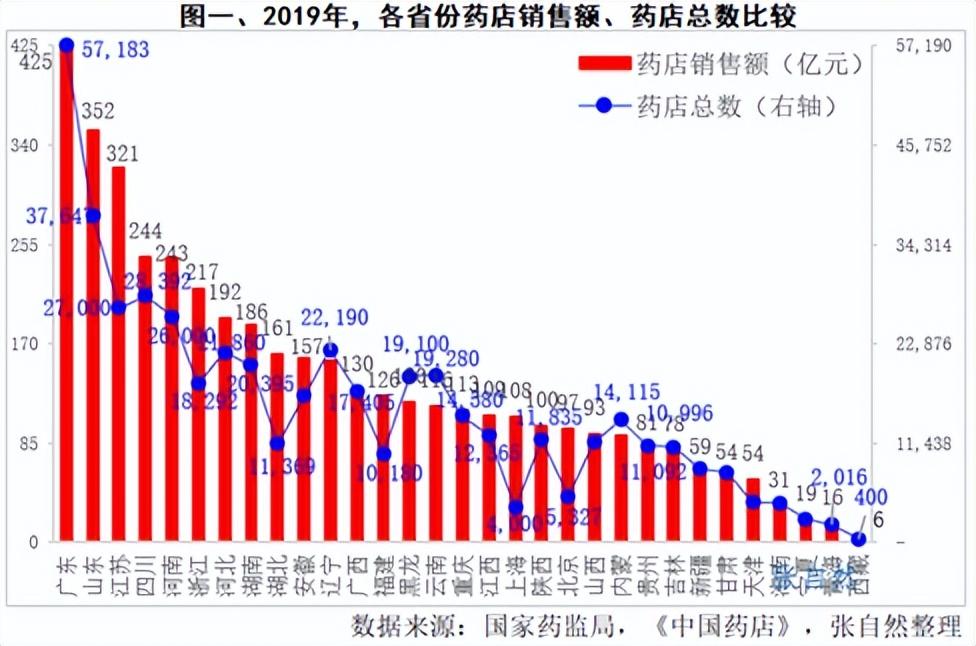

2019年,全国零售药店药品市场规模为4258亿元,较2014年的2827亿元增长了50.6%。一、排名:广东第一

零售药店销售额大的是广东省,2019年卖了425亿元,也是超过400亿元的省份,占了全国的10%,比青海、西藏等9个末尾省份的销售总和还多,其中,大参林2019年营收为111亿元(2021年为168亿元),占了全省的四分之一。

市场规模位居第2~3位的是山东(352亿元)和江苏(321亿元),两个省的市场规模都超过300亿。

上述3省合计占了全国药店总销售规模的四分之一(25.8%)。

超过200亿元的有5个省,分别是位居第4~8位的四川(244亿元)、河南(243亿元)、浙江(217亿元)、河北(192亿元)和湖南(186亿元),上述前8个省份合计占了全国的一半以上(51.2%)。

二、市场规模VS药店数量:正相关

各省药店的市场规模与药店数量成正相关关系,即药店数量越多,其市场规模基本也就越大,如广东、山东、河南、河北和湖南的市场规模与其药店总数的排名完全一致,都分别位居第1、2、5、7第8位。

只有个别省份差异较大,如辽宁、黑龙江、云南和内蒙古的市场规模仅位居第11、14、15和第22位,但其药店总数却分别高居第6、10、9和第15位,单店平均销售额较小。而市场规模高居第9、13和第18位的湖北、福建和上海,其药店总数排名却下降了10位,分别只排在第19、22和第28位,单店平均销售额较大(如图一)。

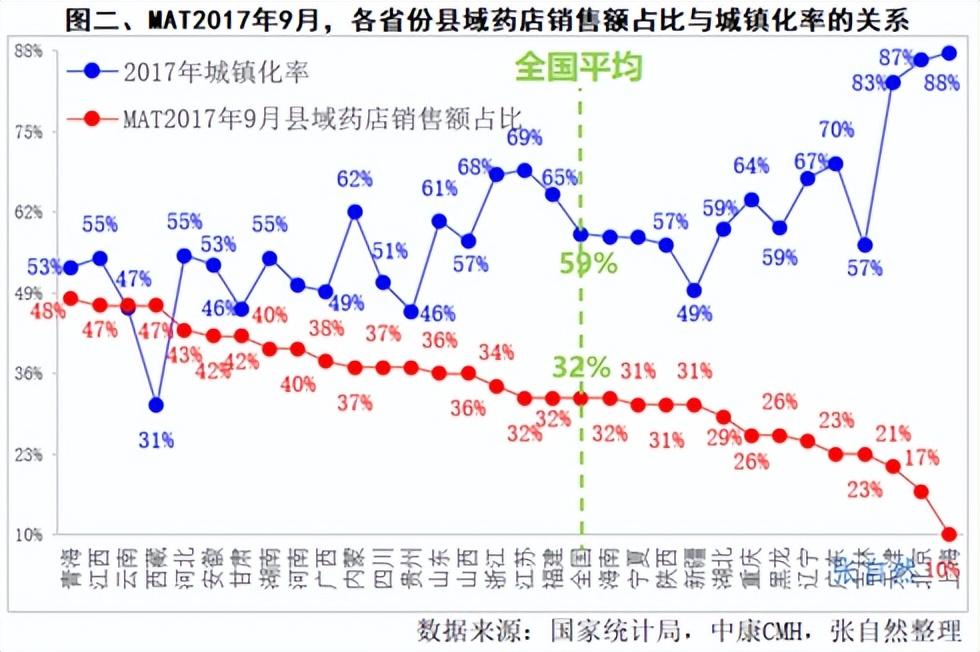

三、县域规模VS城镇化率:负相关

各省份县域药店的市场规模占全省的比重差异很大,据中康CMH分析,以到2017年9月为止前一年度的药店市场规模为例,县域药店市场规模占全省比重大的是青海,占了将近一半(48%),江西、云南和西藏三省份并列第二,都占了47%,其次是河北、安徽、甘肃、湖南和河南等五省县域药店市场规模的占比也都超过了40%。

除京津沪三大直辖市外,吉林、辽宁和广东的县域占比也较低,都不足四分之一。

上述差异主要是因县域药店市场规模占比与城镇化率呈负相关关系,即城镇化率越高的省份,其农村人口的比例越小,其县域占比也就越小,如2017年青海的城镇化率只有53%,在全国排第23位,其县域市场规模占全省之比却是全国高(48%)。

近日,中办国办印发的《关于推进以县城为重要载体的城镇化建设的意见》要求,农民到县城就业安家规模不断扩大;卫健委要求,到2025年,全国至少1000家县医院达到三级医院医疗服务能力水平。县域经济和医疗规模的扩容会带动县域药店的发展。同时,正在以每年1%的速度提升的城镇化率又会使县城优质人口流失而限制县域药店发展,2021年,我国城镇化率为64.72%,社科院报告预计中国城镇化率峰值将达到75%~80%。

县域药店将在两种力量的博弈下前行。

稍有规模的连锁都已被头部企业并购殆尽,连锁药店的并购也已下行到了县级,县域药店市场不再寂寞。

02 数量

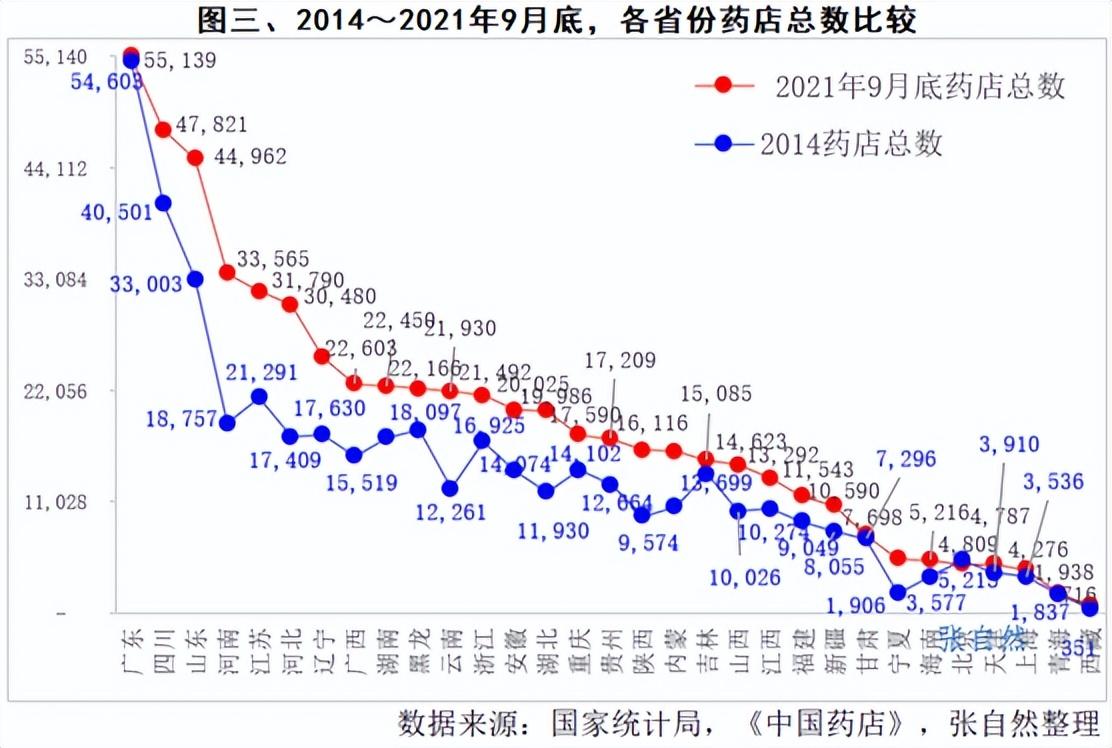

2021年9月底,全国零售药店总数已达58.65万家,较2014年的43.49万家增加了15.16万家,增长了25.9%。

一、排名:广东第一

广东省的药店数量多,2021年9月底为55,139家,也是超过5万家的省份,占了全国的9.4%,其中,大参林同期有7610家(2022Q1已达8163家),占了广东全省的14%。

超过4万家的有两个省,即四川(47,821家)和山东(44,962家),山东的漱玉平民同期拥有药店2965家(2022Q1已达3686家),占了全省的6.6%。

上述3省合计14.8万家,占了全国的四分之一。

超过3万家的有三个省,即河南(33565家)、江苏(31790家)和河北(30480家),分别位居第4~6位。

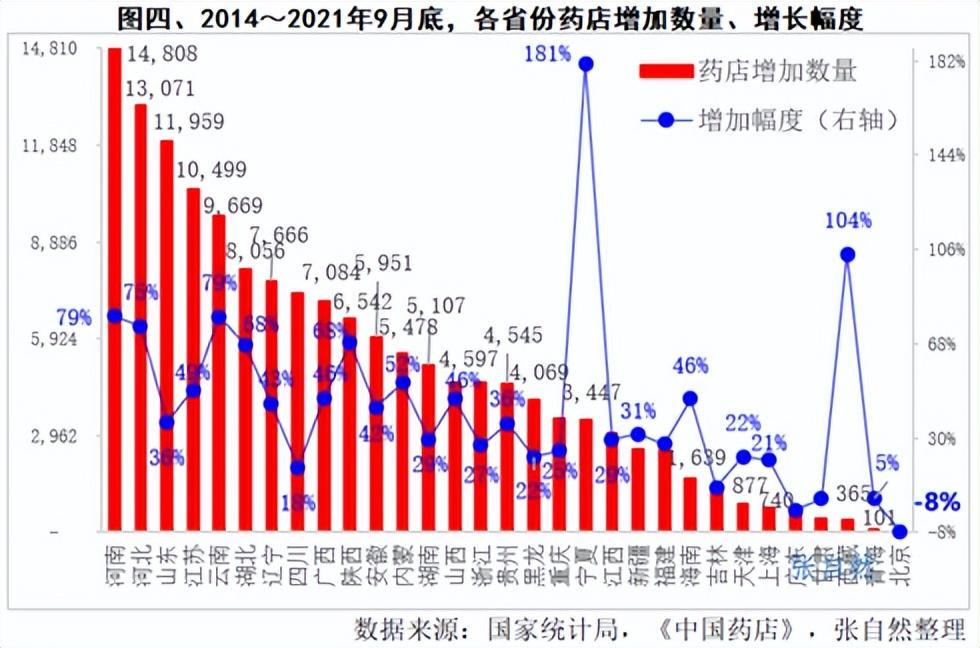

二、增加数量:河南第一

药店数量增加多的是河南,2021年9月底较2014年增加了14,808家,河北、山东和江苏也都增加了1万家以上,上述四省合计增加了50,337家,占了全国药店增加总数的三分之一(33%)。

北京是不增反降的省份,较2014年减少了406家,减少了8%。

三、增加幅度:宁夏第一

药店数量增长幅度大的是宁夏,2021年9月底较2014年增长了1.8倍,由2014年的1906家增加到了2021年9月底的5353家。其次是西藏,也增加了一倍以上,由2014年的351家增加到了2021年9月底的716家。

河南、云南和河北增幅都超过了75%,陕西、湖北和内蒙古也都增加了一半以上(如图四)。

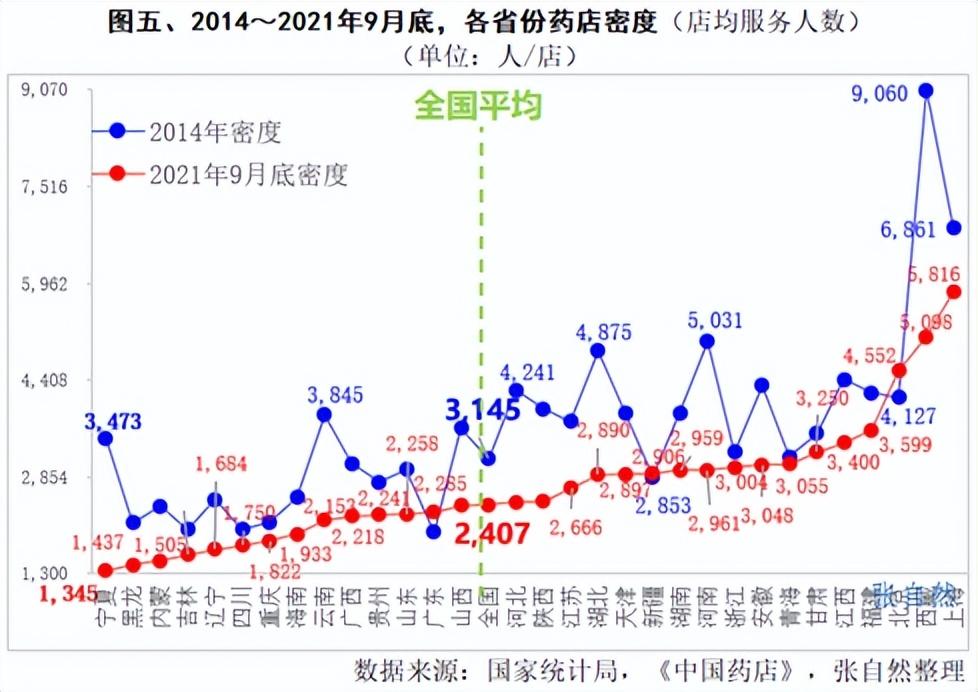

03 密度

2021年9月底,全国零售药店平均密度(店均服务人数)为2407人/药店,即平均每家药店覆盖2407人,与2014年的3145人/药店相比,单店覆盖人数减少了738人,药店密度提高了23.5%。

一、排名:宁夏第一

药店密度大的也是宁夏,2021年9月底,平均每1345人就拥有一家药店,是密度小的上海(5816人/店)的4倍多。其次是东北三省(黑龙江、吉林、辽宁)以及内蒙古,2021年9月底的药店密度分别为1437人/店、1596人/店、1684人/店和1505人/店。

药店密度小的是上海和西藏,也是店均覆盖人数超过5000人的唯二省份,分别为5816人/店5098人/店。

单店覆盖人数超过4000人的只有北京(4552人/店),超过3000人的有六个省份,即福建(3599人/店)、江西(3400人/店)、甘肃(3250人/店)、青海(3055人/店)、安徽(3048人/店)和浙江(3004人/店)。

二、密度增速:西藏第一

药店密度提高快的是西藏,平均每家药店的覆盖人数由2014年的9060人降为2021年底的5098人,减少了近3962人,单店覆盖人数减少了2000人以上的有两个省份,即宁夏减少了2128人、河南减少了2070人。

其次是单店覆盖人数减少了1400人以上的有4个省,分别是湖北(减少了1935人)、河北(减少了1793人)、云南(减少了1692人)和陕西(减少了1490人)。

药店密度变小的有3个省份,北京下降大,单店覆盖人数由2014年的4127人增加到了2021年9月底的4552人,增加了425人,其次是广东和新疆,单店覆盖人数分别增加了321人和53人。

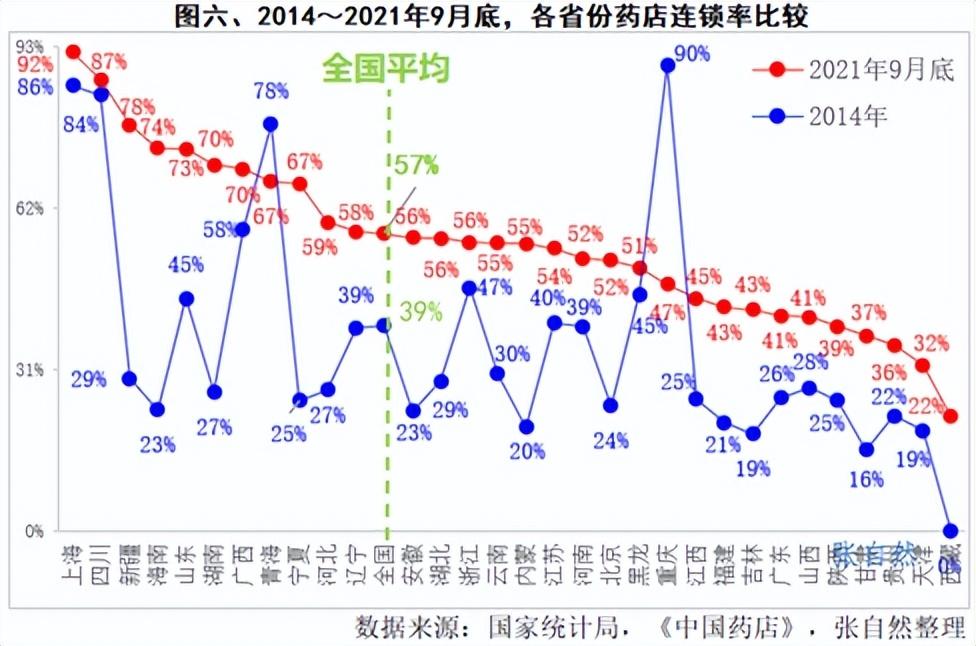

04 连锁率

全国药店连锁率7年提高了17.8%,由2014年的39.4%提高到了2021年9月底的57.2%,在全国药店总数增加了15.16万家的情况下,单体药店反而减少了1.23万家,主要因连锁率提高所致。

一、排名:上海第一

2021年9月底,全国药店连锁率超过90%的只有上海(92%),超过80%的还有四川(87%),超过70%的有新疆、海南、山东和湖南4个省份,其连锁率分别为78%、74%、73%和70.4%。

连锁率低的是西藏,只有22%,其次是低于40%的天津、贵州、甘肃、陕西等4个省份,其连锁率分别只有32%、36%、37%和39%,或因地域过于辽阔不便管理,或因单店产出太低缺少吸引力。而作为四大直辖市之一的天津,其连锁率全国倒数第二,只有32%,超乎想象。

广东、吉林、福建、江西和重庆的连锁率也都不足50%。

二、连锁率增速:海南第一

连锁率提升快的依次是海南、新疆、湖南和宁夏,2021年9月底较2014年都提高了40%以上,首批在A股上市的老百姓、益丰药房等明星连锁,促进了湖南连锁率的快速提升。

连锁率变化大的是西藏,2014年时连一家连锁也没有,到2021年9月底已有了15家连锁药店,覆盖药店158家,连锁率为22%。只有重庆和青海连锁率出现了下降,分别下降了42%和11%(如图六)。

高济医疗2018年就已超过12000家药店,今年以来,大型连锁大力发展加盟业务,如九州通旗下好药师通过品牌加盟力争3年完成30000家加盟门店,药店行业的连锁率还将进一步提高。

4月10日,中共中央、国务院发布的《关于加快建设全国统一大市场的意见》将为在全国范围内的药店并购、整合带来便利,也将促进药店连锁率和行业集中度的提升。

总之,零售药店的发展与各省份的人口规模、人口密度和经济水平密切相关,人口密度大、经济发达的区域,零售药店发展快、连锁率也高。

带量采购、处方外流、药店分级、个帐调整、双通道等新政给零售药店行业带来的不只是挑战,也有机遇。

2021年10月21日发布的《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,“到2025年,培育形成5-10家超五百亿元的专业化、多元化药品零售连锁企业。药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%”。

目前,年销售超过300亿元的也只有高济医疗一家,超过200亿元的还有国大药房(2021年完成225亿元)一家,大参林、一心堂、老百姓和益丰药房等四家2021年营收分别为168亿元、146亿元、157亿元和153亿元,规模接近,有潜力届时跨过500亿大关。

全国药店连锁率只有57.2%(2021年9月底)、百强连锁销售占比只有35.3%(2020年),距离连锁率70%、百强占比65%的“十四五”目标还有较大差距,内生性增长远没有并购来的快,卖药也没有卖药店划算,并购仍是主旋律。

拓展知识:河北药店化妆品牌排行榜