前沿拓展:低成本化妆镜品牌排行榜

去年百亿估值,今年裁员百人。

近期,界面新闻报道称,FITURE魔镜进行了一次大规模裁员,涉及人数超过500人。FITURE,作为备受追捧的健身镜赛道头部公司,一年前,将一款等身竖屏的健身镜带到大众视野之中,号称这面镜子能解决居家健身“开始难”和“坚持难”的痛点。

随后,百度、小米、华为等各家纷纷推出自有品牌的健身镜,一时间“百镜大战”硝烟四起,可谁知,多方交战激烈的战场是在二手交易平台。

号称能解决居家健身“开始难”和“坚持难”痛点的这面镜子,作用究竟几何?/ Mirror官网

一年之后

上演“百镜大战”

新周刊此前曾重点分析过FITURE——一家不差钱的公司,成立两年融资4亿美元,估值达到了人民币97亿元。

当这款健身产品的商业模式和使用果均有待验证的时候,各类玩家纷纷大举入局。企查查数据显示,截至2021年,中国智能健身镜相关行业企业注册量194家,较2020年全年增长78家;截至目前,共有857家智能健身镜相关企业处于存续状态,近半年内增长116家。

入局玩家大致可以分为三类,一类是和FITURE一样的创业公司,靠着强大的资本力量迅速铺开市场,以Mirror、myShape、YUPP为代表。创立于2016年的美国创业公司Mirror被瑜伽服饰品牌Lululemon以5亿美元的价格收购,这笔收购让外界点燃了对健身镜赛道的信心。

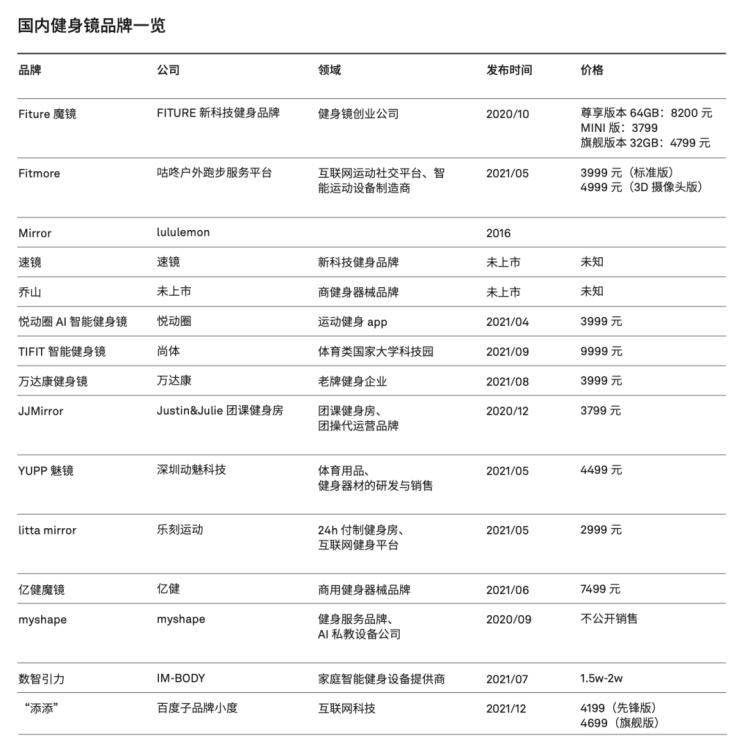

国内健身镜品牌一览。/ 精练GymSquare《2022中国健身行业报告》

第二类玩家是以乐刻、咕咚、小乔体育为代表的在体育行业深耕多年的公司。他们的优势在于多年积累下的专业健身内容,和更为垂直的种子用户。

第三类玩家是华为、百度、小米等科技巨头,他们不想放弃任何一个硬件流量入口的机会。

就此,“百镜大战”由此展开。

尽管一年后,健身镜品牌百花齐放,但抛开产品细节,似乎找不到任何一个品牌的创新之处。

市面上的健身镜可以用“纯镜子形态+健身课程内容”来概括——硬件镜子、软件课程内容、技术AI交互。深圳、东莞这类屏显元器件高度集中的生产地,早就成为了国产健身镜硬件供应链的主要来源。业内甚至有传言说,“在深圳有几十家公司都在做智能健身镜”。

大多数消费者购入健身产品的心态——“拥有它已经让我觉得健康多了。”/ 电影截图

镜子变多了,价格也降下来了,所提倡的健身概念也逐渐泛化。

FITURE魔镜刚面世时,产品定价高达8200元。一年后上线的mini版本,售价下降至2799元。

随后推出的健身镜价格一般控制在2500—5000元内。咕咚发布的FITMORE智能健身镜标准版,定价3999元;百度上市的“添添M30”,售价2699元;乐刻推出的智能健身镜LITTA MIRROR,售价2499元。

起初,健身镜市场对准的是无法按计划到健身房训练,且有私教消费需求的客群。但近的几款产品主推卖点已不再只聚焦在健身上,百度智能生活事业群总经理景鲲接受采访时表示,家庭场景中,运动和健身相融合是符合大趋势构思下的产品思路。为了突出家庭感,百度的健身镜中增加了双人体感运动游戏、多人在线连麦健身等等娱乐功能。

小度添添健身镜M30内置的运动游戏。

老牌健身器械商亿健推出“亿健魔镜”,也适时地加入了体感游戏和手势刷短视频的功能。与其说这是一款健身产品,倒不如说是一款带有健身功能的电视机。

没想到,健身镜的竞争对手不是健身房,而是客厅里的电视机。

消费者在担心什么:

价格、技术和内容

健身镜集体发售的一年后,本就不火热的消费端更加雪上加霜。

据健身类自媒体“精练GymSquare”总结,截至今年“6·18”,团操健身房J&J发布的mirror,以及亿健魔镜,在月销量上均有所减少,乐刻去年发售的LITTA MIRROR已在官方商城下架,咕咚发布的FITMORE目前于主流电商渠道由代理商售卖。

于是乎,“百镜大战”逐渐蔓延到二手交易平台上。在闲鱼上搜索“健身镜”,转售价一般为购入价的5-9折不等,转手原因大多为“搬家不考虑”“无法坚持”等。成色几乎是九九新,甚至有的包装膜还没来得及撕开。

二手平台上转卖的健身镜产品。

一年的市场验证期后,消费者对其评价无外乎“智商税”“幻想税”“资本鼓吹出来的新玩具”等偏负面的质疑声。

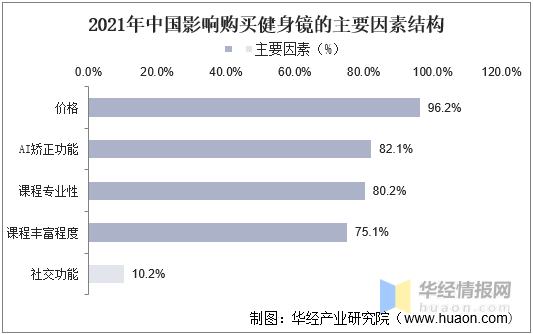

华经产业研究院曾对健身镜赛道研究分析时曾发现,价格、AI矫正功能以及课程专业性是消费者考虑购买健身镜的主要因素。

2021年影响购买健身镜的主要因素结构。/ 华经情报网

据悉,健身镜的硬件成本约占总成本的57.5%。火热的“百镜大战”,并未带动厂商对硬件供应链的把控力。

现阶段的价格下降,只是厂商单纯地退而求其次,选择了稍低等级的硬件元件。定价在2000元级别的健身镜产品一般会采用成本更低的1080p的显示屏幕。

以咕咚旗下的两款产品为例,3999元的标准版和4999元的3D摄像机版,两者的主要区别在于是否支持用3D摄像头来给健身动作进行AI识别、打分、纠正和教学。

咕咚发布的两款FITMORE智能健身镜。

在健身镜厂商的构想中,营收靠的是会员费、高质量的付费课程等优质内容。在早期,如何快速提高市占率才是当前入局玩家的当务之急。投资了FITURE A+轮的金沙江创投董事总经理朱啸虎曾对外表示,“一个家庭多装一两面镜子,当有品牌占领这个空间后,第二名很难再进去”。

现阶段选择稍低等级的硬件元件,或许会造成消费者消费体验上的欠缺,但从商业布局上来讲确实是一步快棋。

另外两个制约因素是AI捕捉技术和持续长期的内容服务,这两项服务反过来要求厂商加大对产品研发的投入力度,要想长久支撑起这部分投入还得看C端消费者的消费意愿。

回想起那段并不算成功的从业经历,曾经以VR技术切入居家健身市场的从业者宋阳宇反思说,消费者的购买欲望始终无法与研发成本同步。“这个行业的需求还不足以支撑内容研发费用,更别提硬件费用”。

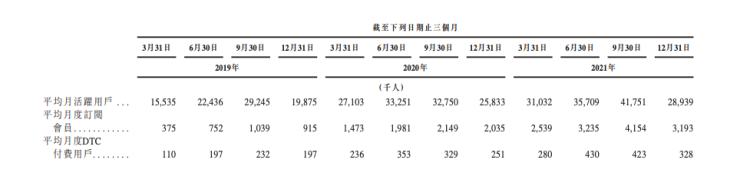

线上健身行业一直存在变现难、付费意愿低的情况。Keep向港交所递交的招股说明书中提到,2021年,Keep拥有3436万名的月均活跃用户。据悉,该数据相当于同赛道排名2-4名的3家公司综合。

然而,其中的订阅会员数并不高。虽逐年增长,2021年订阅会员数达330万人,但高渗透率也不足10%,其带来的相关营收约为3.8亿元,占总营收的33%。

各阶段,Keep活跃用户、订阅会员变化情况。/招股书

同期,Keep的销售及营销开支8.18亿元,同比增长70.6%。这相当于,2021年,Keep至少需要花费240多元“买”一位订阅用户。

宋阳宇怎么想都感觉,长期来看自己负担不起高额的获取付费用户的成本,于是开始寻求与B端健身房的合作。

先toB再toC,也是目前健身镜厂商的转型方向之一。据悉,目前FITURE已与北京国贸大酒店合作,其健身镜将被放置于酒店健身房、套房和顶层酒廊三个场景。未来,FITURE还会考虑与月子中心和学校合作。

教育成本

是无法估量的成本

玩家资本“自嗨”,消费者不买账的发展现状,也是宋阳宇能预料到的。他向新周刊表示,玩家资本押注的是居家健身的可能性。

一曲《本草纲目》过后,遍地都是“刘畊宏女孩”。在4月火的时候,刘畊宏直播间的观看人数一度超过4800万人。互动量高的一场直播,可能远超几家健身镜公司的日活总和。

刘畊宏狠狠地火了一阵,这让越来越多的打工人研究起了如何在家健身。/短视频账号:刘畊宏肥油咔咔掉

这也让外界看到了居家健身赛道的无限潜力。某短视频平台代运营商曾向新周刊记者分析,刘畊宏所入驻的短视频平台下一步的竞争方向可能就是Keep所在的健身赛道,“平台流量也不是白给的”。

作为国内的在线健身平台的头部,Keep自身也享受着居家健身带来的行业红利。较两年前,Keep估值翻了一倍,跃升至20亿美元。

比起哑铃、划船机这类较为熟悉的品类,消费者对“新物种”健身镜尚存不信任感。这种不信任感往往会导致厂商需要花费大量时间用来教育市场。

开始,宋阳宇从万向跑步机开始做起。比起健身镜,万向跑步机显得更不亲民。万向跑步机是目前减少使用VR设备产生晕动的佳设备。大致分为两个部分,一个就是支撑架,负责固定玩家的身体,另一部分是跑步台,负责提供舒适的步行体验。

左图为万向跑步机,右图为玩家视野。/ UP主:Dannie_e

“发现在市场上并不适用”,因为技术成本、VR概念普及等种种原因,宋阳宇的设计思路改为用一些灵巧的方式撬动消费者的购买欲,改为设计裸眼全息投影项目(无需配戴眼镜的3D技术)。后来又增加了一些趣味性,他又开始研发多人的大空间定位技术的健身体育项目。

但奈何教育市场成本太大,于是,宋阳宇完全放弃了大众消费级的VR健身产品。

新消费品类代表着新机遇,同时也面临用户教育的难题。

近,FITURE刚刚被曝进行了一次大规模裁员,涉及人数超过500人。裁员范围主要为国内业务一线员工,此外,还有4位VP(vice president,副总裁)离职。

对此,FITURE方面回应称,作为一家处于成长期的创业公司,为了更长远地发展,需要根据战略灵活调整组织架构,并不存在网传的大批员工离职的说法。

无论是裁员,还是架构调整,经过一年的市场验证后,这面镜子是应该照一照真实的市场需求了。

备注:宋阳宇为化名。

参考资料

[1] 智能健身镜“后一块拼图”,是价格? | 智能相对论

[2] 「健身镜」新物种的一年后|GymSquare

[3] 与酒店进行合作,FITURE健身镜的B端计划能否成功?|互联网日常

[4] 健身镜“独角兽”FITURE大规模裁员,已有四位VP离职 |界面新闻

[5] 投资人从没爱过“刘畊宏” | 东四十条资本

[6] 居家健身热“带火”智能健身镜新品类 | 中国电子报

拓展知识:低成本化妆镜品牌排行榜