前沿拓展:适合夜场的化妆品牌排行榜

作者|何玥阳

编辑|赵元

海伦司,一家服务于年轻人的小酒馆,凭借十元定价叩响了港股的大门。

酒吧,一个极度分散的行业,95%以上是拥有店数在3家以下的小品牌,行业前五也只占到2.2%的市场份额。

在天然不易于扩张的行业里,海伦司保持着高速增长,即使是线下聚集受限的2020年,海伦司的收入增速超过了40%。

这家年入8亿元的小酒馆,如何形成自己的铁索连舟?又为什么一定要规模为王?本文试图从海伦司手中的利器、善攻弱防特点和创新后的困境三个方面找到答案。

01 利器:低价、低价、低价海伦司,一个非典型的酒馆,如何打破不易扩张的规律,独占1.1%的市场份额,成为行业?

答案是低价。

小酒馆里供应41款产品,其中酒饮24种,软饮6类,所有瓶装啤酒产品的售价均在人民币10元以内。

酒吧,一般而言,是重资产经营,既要付出高额的租金,又要聘请帅男靓女为酒店增色。赚钱的重担落于酒水之上,所以酒品一旦进入酒吧,身价立刻翻两三倍。同行衬托之下,海伦司的十元小酒馆颇具吸引力。

低价吸引的是注重性价比的年轻人,海伦司市场定位清晰、目标人群,所有的设计和策略都围绕为年轻人营造低价的社交场景这个目标来。

海伦司能做到低价还赚钱,在于产品、服务和地理位置三个方面。

第一是找核心地段的非黄金位置。

海伦司的第一家酒馆开在五道口。当时,创始人徐炳忠想做留学生的生意,就去了北大清华附近的五道口。宇宙中心附近的铺面和房价一样,高不可及,找到合适的铺面,租金起码要100万。老徐想起在农村时去镇上赶集,挨着乡政府大点的餐馆生意很好,也有一些偏远的小馆子经营不错,他就用20万拍板定下了地段不错,但位置很偏的铺面。

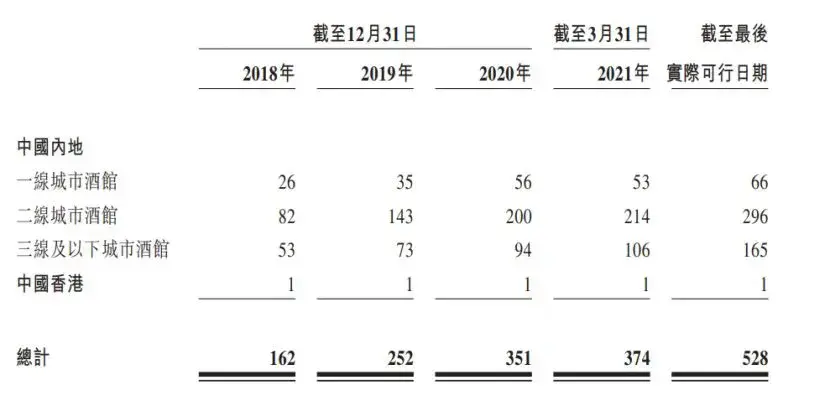

与第一家酒馆不同的是,海伦司现在的主战场在二三线城市,比如武汉超过60家店,高校是集中区,更符合市场定位。与第一家酒馆相同的是选址,到现在,大众上关于海伦司还有不少“比较难找”、“犄角旮旯”的评价。

第二是产品成本低。

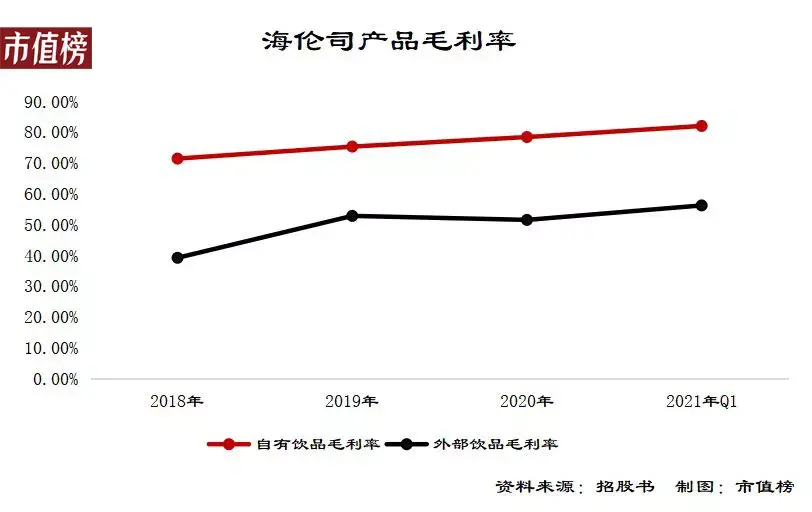

海伦司售卖的产品包括自有酒饮和百威、科罗娜、1664、野格等第三方的知名品牌产品。产品矩阵以自有产品为主,占比近70%,外部产品为辅。

自有产品采用OEM的方式生产,再加上直营的经营模式,采购的产品越多、规模越大,议价能力就越强。体现在数据上就是,海伦司自有产品的毛利率一直在70%以上,2020年达到了惊人的78.4%。

外部产品方面,以百威为例,海伦司提供的百威啤酒可以比平均市价约低35%至67%。经济观察报的一篇报道中提到,海伦司的1664、福佳等常见啤酒的主要货源是临期产品。这是售价低于同行,毛利率还在50%以上的法宝。

第三是去服务化。

一个典型的海伦司门店,面积在300-500平米,45张桌子,能同时容纳150—200名顾客,10名左右门店员工。满座率的情况下,员工与顾客的比例达到1:20。传统酒吧的驻唱、DJ、调酒师,这里统统没有,又节省了一笔开支。

海伦司的省钱还体现在没有足额缴纳员工的社保和公积金上。所有的策略只为打出高性价比这一把利器。

海伦司的崛起实际上打破了行业的传统玩法,即如果要赚钱,消费价格必须定得高,那么就会有顾客被挡在门外,顾客流量的限制导致没有规模应,采购成本和分摊的租金、折旧就会居高不下,这又倒逼酒吧定高价,这样的负反馈是行业分散的主要原因。

以低价为切入点,海伦司打破了这样的负反馈,避开困境,也形成了新的困境。

02 扩张:为什么要狂开店?2019年和2020年,海伦司每年新开店100家左右,2021年第一季度也是同样的节奏,4月开始进入了加速期。从4月到8月21日,不到5个月时间,海伦司新开了177家酒馆,平均每天开1.24个酒馆。

未来开店速度只会更快:预计将分别于2021年、2022年及2023年新开400家、630家和900家酒馆,到2023年底,酒馆总数量增加至2200家。

相比于KTV、夜店等夜间经济的业态,海伦司被认为是小而美的存在。在经营上,海伦司放弃小而美,打算以疾风之势进行扩张,这凸显出海伦司的野心,也暴露了它的无奈。

去年因为疫情,全国酒吧关闭了7000家,数量缩水16.7%,酒吧这种业态资产重,抗风险能力很弱,海伦司也受到一些冲击。今年2月,一直没有融资的海伦司接受资本注入,后面又启动上市。

融资和上市都要求公司讲一个有诱惑力的故事。诱惑力来自于市场规模够大、市占率高、利润水平提升,也就是前景要一片大好,头把交椅必须坐得稳稳当当。

海伦司坐到如今的地位,它的财富密码早已曝光。从竞争的角度看,低价策略意味着门槛低,易复制,如果不尽快占领市场,难免会失去先发优势,不得不与模仿者展开同质化的竞争。

资本的要求,竞争的压力,外部的因素之外,还有海伦司的主动选择造成的内生压力。

要增加赚钱能力,摆在海伦司面前的选择有二,提升单店收入和增加店数。单店收入与人均消费、翻台率有关,这两个方面都有难以突破的天花板,具体表现为“低价走量”的定位会限制人均消费和酒吧的生意对翻台率是束缚。

先看人均消费,招股书数据,2018年、2019年和2020年,海伦司单个下单用户日均消费金额分别为93.2元、108.1元和109.6元,2021年第一个季度为112.9元,相较去年同期缩水5.7%。海伦司的扩张计划重心仍然是二三线城市,人均消费提升不太现实。

低价策略也意味着酒品成本的上涨无法转移到顾客身上,毛利率的易降难升。酒品的采购成本与粮食的价格相关,不可控性强,海伦司在招股书中也承认了这种压力。

再来看翻台率,安信证券的研报显示,2018年、2019年,海伦司的翻台率分别为1.7、2.35,远高于酒吧行业的平均翻台率1.5。受疫情影响,2020年翻台率略有下滑,不过仍维持较高水平2.32。

不同于餐饮行业,酒吧的营业时间基本是晚6凌3,有运营时间较短。海伦司为顾客提供的是低价产品,更是社交场所,在酒馆待上三四个小时的顾客并不罕见,酒馆的翻台率天然受制约,海伦司的翻台率距离天花板,已经触手可及。叠加上文所述的成本已经被压到,利润率上涨的空间只剩微末。

海伦司生意本身的桎梏和核心优势决定了靠开店数量冲规模是海伦司讲好故事的解。

03 软肋:防守环节薄弱低价是海伦司手中的利器,扩张是海伦司发起的攻击。海伦司的策略里只有攻,防守这一环大有不足。

攻击过猛,粮草容易跟不上,海伦司跟不上的粮草是管理和人才。

在管理方面,连锁酒馆的标准化经营管理难度较高,尤其是在食品和饮料质量、卫生和服务质量方面。

为了节省成本,从2020年开始,海伦司大量采用外包的方式招聘员工,截至8月21日,全职职工2037名,远低于外包员工5525名。大量采用外包的方式,管理难度更大。

在一些点评软件上也出现了海伦司环境差、提供的服务少、不制止抽烟等评价。今年7月,济南的海伦司还曝出酒饮的质量问题。

管理方面的疏漏可能会引发品牌危机,也与徐炳忠初的“酒香不怕巷子深”的初衷完全相悖。

激进扩张还容易导致人才储备跟不上。

截止2021年8月21日,海伦司有店长554人,后备店长365人。按照今年恰好完成400家店的开店任务和明年匀速开店,这些后备店长只能撑到明年四月初。根据招股书,海伦司培养一名新店长需要9个月时间。

按照3月份的招股书,3月22日,海伦司的店长有420名,后备店长267名。对比8月21日的另一组数据,可知5个月时间里转正了134名店长,培养出98名店长,转正的速度快于培养的速度,在开店加速的过程中容易青黄不接。

扩张的外患则在于海伦司的行业壁垒低,可替代性强。

海伦司满足的是低价社交的需求,社交的形式包括喝酒、聊天、玩桌游。仔细想一想,大排档、烧烤摊是不是也能满足?小龙虾它不香吗?提供酒饮的麻将馆听起来是不是也很不错?

小酒馆流行之后,很多餐饮公司紧步跟上。2020年底,老乡鸡在深圳推出了酒馆,新店一般做原有的自选快餐,另一半则是小酒馆,到晚上,灯光调暗,鸡尾酒,气氛就出来了。

湊湊也将北京的三里屯店改造成了“火锅+酒”模式,主打低度鸡尾酒,晚上还有live演出,小酒馆+音乐餐厅,多形态留住客户,刺激消费。

喜家德的饺子就酒,海底捞的Hi捞小酒馆、映客等品牌,都在探索经营边界,涉足酒馆业务,还有一些咖啡店改为日咖夜酒,提高店面使用率。

总体来说,一线城市,海伦司很难挤进去,二三线城市,同质化的品牌不得不防,这也考验着海伦司的收购和整合能力。

海伦司的竞争对手不仅仅是同业酒馆,为大规模开店以后的经营状况增添了不确定性。

拓展知识:适合夜场的化妆品牌排行榜

化妆品品牌排行榜:

一、法国Lancome(兰蔻)

始于1935年法国,欧莱雅集团旗下,高端化妆品品牌,含苞欲放的玫瑰被誉为品牌标记,兰蔻系列香水世界闻名,兰蔻化妆品更是高端女性代表性化妆品。

二、美国Estee Lauder(雅诗兰黛)

创立于1946年美国,世界化妆品牌,以护肤霜创业,抗衰修护护肤品闻名,小棕瓶修护家族/红石榴系列/多智妍系列是其明星产品,受到跟多年轻女性的亲耐。

三、日本Shiseido(资生堂)

1872年资生堂在日本东京银座创立了第一家西式调剂药房。1897年科学性地开发出了以西洋药学处方为基础,名为红色蜜露(EUDERMINE)的化妆水。

资生堂便一直致力于美肌和秀发的研究,研发出了许多革新商品和美容方法。今天的资生堂不仅在日本,在世界范围内也受到众多消费者的喜爱,其产品已在全世界85个销售,成为亚洲第一、享誉的化妆品集团。

四、法国Dior(迪奥)

迪奥公司由法国时装设计师克里斯汀·迪奥(Christian Dior,1905年1月21日-1957年10月24日)创立,总部设在巴黎。主要经营女装、男装、首饰、香水、化妆品,童装等消费品。

以上内容参考:百度百科-兰蔻

以上内容参考:百度百科-雅诗·兰黛

以上内容参考:百度百科-资生堂

以上内容参考:百度百科-迪奥

本回答被网友采纳