前沿拓展:江苏保湿化妆品品牌排行榜

新消费浪潮走红,每一个品牌都值得重新做一遍,新式茶饮无疑是其中的排头兵,从茶颜悦色一杯难求冲上热搜,到#秋天的第一杯奶茶# 翻红,抢占25亿网络焦点,都足以证明新式茶饮市场的火热。

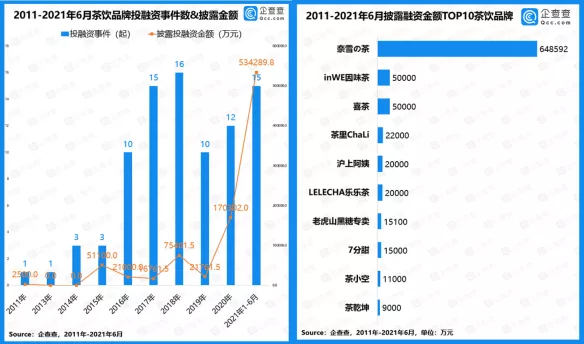

资本的动作更加坐实了这一点。根据企查查公布的《近十年茶饮品牌投融资数据报告》显示,2016年至2021年上半年,茶饮品牌投融资事件共78起,其中奈雪的茶、喜茶等头部品牌完成多轮融资,古茗、七分甜、伏小桃等腰部品牌也获得了资本青睐。在资本和市场的共同催化下,各新式茶饮品牌如雨后春笋般冒出,相关企业注册量飞速增长,单今年前4个月就达到了2.84万家,千亿市场已成现实。

其实,国内茶饮市场(特指奶茶)起步很晚,直到上个世纪90年代才有了第一杯珍珠奶茶,与咖啡的差距不是一星半点。即便如此,这杯粉末冲泡饮料还是凭借着甜而不腻的口感迅速圈粉了人,逐渐从小众饮料成为了拥有独立店面的品牌,乃至生长为横贯大陆的连锁茶饮。多年的迭代升级后,2016年前后,奈雪的茶、喜茶等品牌开启并引领了主打天然原料、优质茶叶的新式茶饮,仅5年就让整个茶饮市场的经营理念和主打品类发生了翻天覆地的变化,当下已进入红海搏杀阶段。

高度竞争之下的各种危机也逐渐浮现,食品、抄袭风波接连不断,一组“2020年全国茶饮店倒闭超3万家,近90%赚不到钱,能活过一年的不足两成”的数据更是震惊全网。

一个行业在高速发展时总会伴随着各种波折和洗牌,在消费、资本、品牌三者之间“调味”,是其从短的“机会”跃升为真正的大趋势的必由之路,也是每个想要冲出重围的新式茶饮品牌必须面对的课题。

新一轮的洗牌已经来临,品牌们如何布局,开启差异化突围?为寻求解答,我们盘点了8个行业代表性品牌,通过呈现当下的竞争格局和主流的解题思路,以此给到相关领域品牌、营销从业者参考。

一 疯狂联名的喜茶, 用一杯茶打造社交密码

总部:深圳

人均价:31元/人 ,定位高端

主要产品:芝士茗茶、莓莓芒芒家族、满杯水果家族等经典饮品,以及瓶装气泡水

门店布局:已布局海内外60多个城市,拥有700多家门店

融资情况:获得了来自IDG资本、红杉资本、高瓴资本等的投资

喜茶开始只是广东江门某巷子里,一家名叫皇茶的小茶铺,或许真的有玄学,2015年改名为喜茶,并定位于“集聚中国文化传统与创意创新于一体的灵感之茶”后,喜茶迅速获得了各方资本的关注,在奈雪的茶赴港上市的6天前,还敲定了一笔5亿美元的新融资,创下新式茶饮史上大一笔投资记录。

资本们对喜茶的青睐不是没有道理,有喜茶的参投方称:“喜茶是比较少有的不断有领先审美和价值观输出的品牌,而品牌是有跨越品类潜力的。”喜茶的品牌力主要来源于层出不穷的品牌联名,从多芬、茶颜悦色到江南百景图、爱彼迎,喜茶的联名范围已覆盖了吃喝玩乐各种场景。据不完全统计,自 2017 年以来,喜茶已有过超 80 次联名,俨然已成为了一个文化符号和社交密码。

爱彼迎×喜茶联名民宿

爱彼迎×喜茶联名民宿

在多方资本和品牌力的加持下,喜茶还推出了子品牌喜小茶,向中低端品牌发起挑战。在营销上,喜小茶也选择以联名的方式打开市场,目前已牵手了五菱宏光地摊车、藤原豆腐店等IP。根据新数据显示,创立一年以来,喜小茶已开出了22家门店,全年卖出饮品超280万杯。

喜小茶 ×五菱宏光地摊车

喜小茶 ×五菱宏光地摊车

二 慢悠悠的茶颜悦色, 以中式国风走稳每一步

总部:长沙

人均价:18元/人,定位中端

主要产品:幽兰拿铁、抹茶葡提、桂花弄、声声乌龙等

门店布局:已布局长沙、常德、武汉等地,其中大本营长沙门店数超400家

融资情况:于2018年和2019年获得来自天图投资、顺为资本、元生资本和源码资本的三次融资

茶颜悦色给自己的定位是新中式茶饮,2014年一经面世,便凭借中国风的视觉和装修令人眼前一亮,在随后的产品命名、物料设计、周边产品等方面,茶颜悦色始终如一地保持了这股浓浓的中式文艺范儿,还推出了桃花源、竹林煮茶、别有洞天、活字印刷等国风主题概念店。

茶颜悦色活字印刷主题概念店,位于长沙太平街

茶颜悦色活字印刷主题概念店,位于长沙太平街

茶颜悦色竹林煮茶主题概念店,位于长沙福达银座

茶颜悦色竹林煮茶主题概念店,位于长沙福达银座

茶颜悦色方寸间·桃花源主题概念店,位于长沙新地标九龙仓IFS

茶颜悦色方寸间·桃花源主题概念店,位于长沙新地标九龙仓IFS

茶颜悦色别有洞天主题概念店,位于长沙金国街

茶颜悦色别有洞天主题概念店,位于长沙金国街

茶颜悦色包装及周边,图片源于网络

茶颜悦色包装及周边,图片源于网络

茶颜悦色多年深居长沙,在市场扩张上“不太积极”。直到茶饮市场竞争格局加剧,“佛系”的茶颜悦色于2020年才走出“老家”,在湖南常德、武汉开起了店。与行业其他选手相比,茶颜悦色速度相对较慢,截止目前只拥有湖南常德17家门店和湖北武汉29家门店。

“慢”不仅让茶颜悦色富有神秘感,也让品牌扩张的步子走得更稳,其创始人吕良也表示:“路一步一步走才稳,包子一口一口吃才不会噎着,第一步外出打拼如果我们不摔死,北上广深一定会来的。”

茶颜悦色主要分布布局,图片截于百度地图

为此,茶颜悦色于去年签约了第三方云仓公司拙燕仓,采用“一店一仓”的方式优化食材供应。在运营茶颜悦色也持续保障消费体验,设置了免费续杯,求偿等活动,并推出茶叶、帆布包、杯子等周边产品。值得一提的是,今年7月,茶颜悦色战略入股了鲜切水果茶品牌果呀呀,或将开启新的商业模式。

三 细分品类超车的7分甜, 用杨枝甘露穿透品牌

总部:苏州

人均价:17元/人,定位中端

主要产品:燕麦奶杨枝甘露、茶茶杨枝甘露等杨枝甘露系列饮品

门店布局:门店数总计超过800家,上海、江苏等华东地区占比90%以上,其中上海门店数已超过260家

融资情况:2020年获得来自小米的1.5亿A轮融资

7分甜原名谢记甜品,在2015年前还不是茶饮赛道的选手,后因将堂食甜品杨枝甘露杯装化,成功迈入新茶饮赛道。7分甜初的发展并不太抢眼,直到与餐饮全案咨询公司合众合建立战略合作关系后,在其建议下将品牌定位由“可以喝的甜品”聚焦为“芒果饮品”,同步升级门店设计并陆续推出多款爆品杨枝甘露,才开启了迅猛的发展势头。

在杨枝甘露细分赛道上,7分甜先后打造了“杨枝甘露更好喝”“杯装杨枝甘露创造者”“再创在你的第一杯杨枝甘露”等心智,在产品层面也推出了独树一帜的杨枝甘露系列和甘露系列饮品,前不久还让杨枝甘露与地方小吃来了次共创。我们也对品牌和代理商做了专访:新品牌新代理商,7分甜×okk.将小笼包杨枝甘露送上1.4亿热搜榜。

凭借多样的产品组合和口味创新,7分甜将杨枝甘露做出了每年3000万杯的销量,不断向“7分甜就等于杨枝甘露,杨枝甘露就等于7分甜”的品牌战略推进。

随着杨枝甘露的爆火,7分甜成功在茶饮江湖脱颖而出,总业绩增长了200倍。细分赛道的胜利也让7分甜看到了弯道超车的可能性,于今年77品牌日宣布加快布局全国战略,计划围绕杨枝甘露品类推出城市限定活动,开辟华东以外的一线、新一线、二线市场。

四 第三空间里的奈雪的茶, 走向可持续发展的路

总部:深圳

人均价:34元/人,定位高端

主要产品:霸气鲜果茶、芝士奶盖茶、现粹茶、冷泡茶,以及嘟嘟包、咩咩包等软欧包

门店布局:截止2021年上半年,已在70个城市开设了超550家门店

融资情况:先后获得了天图资本连续3轮融资、深创投领投1亿元B轮融资,以及今年年初1亿美元C轮融资。上市前还获得了瑞银集团、广发基金等机构的战略融资

奈雪的茶成立于2015年,定位于打造女性的第三休闲空间,凭借着“茶+欧包”的双线产品模式迅速站稳了脚跟。彼时,茶饮市场还是贡茶、coco们的天下,奈雪的茶将自身进一步定位为茶文化公司,通过持续输出茶文化内容和高频率上新,形成品牌护城河。

2017年,奈雪的茶率先迈开了“全国城市拓展计划”的步伐,通过发挥门店优势,先后推出奈雪的礼物、Bla Bla Bar酒吧,以及千平门店奈雪梦工厂等新型门店,从周边产品、酒类饮品、新式烘焙等方向布局品牌业态。

2020 年,奈雪的茶再次开出全新型门店“奈雪的茶 PRO”,进驻一线城市商务办公区、高密度社区,推出了茶饮、咖啡、烘焙、零食四大产品类型,进一步布局消费者全时段多个消费场景。

因为明确了发展思路,奈雪的茶发展迅猛,从近期奈雪的茶发布的首份财报来看,上半年营收21亿元和净利润4820万元的成绩尚为可观。

五 曾经的小五线蜜雪冰城

总部:郑州

人均价:7元/人,定位低端

主要产品:新鲜冰淇淋、柠檬水

门店布局:已覆盖全国31个省份349座城市,拥有近1.8万家门店

融资情况:今年1月获得来自高瓴资本、美团龙珠的20亿A轮融资,新估值达到200亿

一提到蜜雪冰城,“雪王”蹦蹦跳跳唱歌的画面就在脑海自动播放,这个擅长整活的品牌的发展可以追溯到茶饮粉末时代,彼时还是“寒流刨冰”的蜜雪冰城就以刨冰寻找茶饮行业的突破口。2006年,蜜雪冰城推出第一支新鲜冰淇淋,凭美味实惠的特色在市场上掀起了新鲜冰淇淋的潮流,“冰淇淋+茶饮”的品牌定位由此诞生。

蜜雪冰城的产品以性价比著称,因此低线城市一直是其布局重点。同时,蜜雪冰城也一直尝试着打通高端市场,曾在2009年、2018年先后推出高端茶饮品牌M+,但都以失败告终,此后蜜雪冰城沉下心来专攻下沉市场。

蜜雪冰城菜单

蜜雪冰城菜单

蜜雪冰城 M+产品概念设计海报

蜜雪冰城 M+产品概念设计海报

随着在下沉地区的布局逐渐完备,近年蜜雪冰城再次吹响了反攻高端市场的号角,在北上广深等一线城市开设门店,其中上海123家、北京171家、广州209家。

2020年,蜜雪冰城升级线上运营体系,和饿了么展开深度合作并上线支付宝小程序,借助平台流量激励和优惠券、服务直达等驱动力,在订单规模和增速上和高端茶饮形成对垒之势。

截止目前,蜜雪冰城在二线及以上城市的门店数量已突破 7000家,占总数的近40%。

在茶饮之外,2017年,蜜雪冰城还推出了全国连锁现磨咖啡品牌幸运咖,期望复制出另一个“蜜雪冰城”。但目前看来,幸运咖扩张速度较慢,门店数量只达到200家左右。

六 融茶于酒的伏小桃, 开启“花月诗酒茶”日式空间

总部:南京

人均价:24元/人,定位中高端

主要产品:麻薯双芋生牛乳、 杨枝甘露滑布蕾 、五十度灰等

门店布局:已布局深圳、上海、成都等地区,拥有近200家门店

融资情况:2019年获得数千万A轮融资

伏小桃原名“伏见桃山”“汴京茶寮”,诞生于2017年,在2019年时就已有200家店面。然而,茶红是非多,山寨者屡禁不止,因此,汴京茶寮在2019年更名为“伏见桃山”,近期又进一步更名为“伏小桃”。

伏小桃的灵感来源于日本一处地名,品牌创始人在游玩时受当地“茶与酒”的饮品启发,推出了“东京现代茶寮”的定位,因此日式元素融入了伏小桃的各个方面,标志性的桃子logo,大大的日式门帘,明亮的日系色彩等,以及日系插画搭配日文的各式海报都还原了日式风情。

广东省-深圳龙华红山天虹店

广东省-深圳龙华红山天虹店

安徽省-合肥蜀山银泰店

安徽省-合肥蜀山银泰店

伏小桃改名前海报风格

伏小桃改名前海报风格

在产品方面,伏小桃延续中国茶的多样化和日本茶的制作工艺,推出了“花月诗酒茶”的品牌主张。

伏小桃一共有五种茶底,茉莉绿茶,蜜香红茶,蜜桃乌龙茶,若狭,风熏,和酒搭配组合成各式饮料,与日式茶室一起,营造出日式茶饮文化体验感。

目前,伏小桃在上海、深圳等城市重点商区,以“集合店拖带小型店”的思路布局,门店增速曾达到176%。但近几年,社会各界对“日系营销”表达出的反感态度,迫使伏小桃扩张速度逐步放缓。

七 细分渠道发力的茶百道, 一杯奶茶也能外卖

总部:成都

人均价:18元/人,定位中端

主要产品:杨枝甘露、豆乳玉麒麟、杯水果茶

门店布局:已布局全国大半城市,以二线及以上为主,共拥有5000多家门店

融资情况:未披露

茶百道初以“茶有百道,用心是正道”的品牌主张驶入茶饮赛道,2016年新式茶饮大爆发,茶百道顺势升级品牌定位为鲜果与中国茶,打造民国风中式茶饮店。2018年,茶百道再次向轻快简约风转变,推出贱萌的熊猫IP和以白色极简门店风格,成功火了起来。

茶百道第一次升级时的门店

茶百道第一次升级时的门店

茶百道第二次升级时,推出的熊猫IP和白色简约风格门店

茶百道第二次升级时,推出的熊猫IP和白色简约风格门店

完成第二次品牌升级后,茶百道开始对外扩张,进驻长沙市场。通过本地营销号推广、小红书等平台引流线上外卖,以及“一杯奶茶也能外卖”的策略,茶百道在长沙不断壮大,还以同样的模式复刻至其他城市推广中。

2020年疫情期间,茶百道借助以往经验,通过社交媒体制造品牌热度,为线上店铺导流,提高外卖销量,成为当时炙手可热的茶饮品牌之一。

此外,茶百道在扩张的同时,亦不忘内家功夫的修炼,坚持饮品独立研发,推出市场有记忆点的饮品。

茶百道还开启了不同程度的营销联名,例如和敦煌博物馆联名的飞天觅茶系列,和泸州老窖联名的茶酒饮品醉步上道等,结合传播渠道的优势,加码品牌社交属性。

八 朋克养身的茶椿风, 推出功能性新兴品类

总部:上海

人均价:21元/人,定位中高端

主要产品:熬夜大补水、轻汁刮油水等纯草本茶饮

门店布局:已布局浙江、江苏、广东、云南等城市,有近70家门店

融资情况:已获得星纳赫资本投资的数千万元Pre-A轮融资

椿风成立于2018年,品牌名取自庄子《逍遥游》,寓意“长寿”。因为诞生于药食同源的灵感,椿风一开始定位于“养生茶饮”,后为与保健品区分,于2020年改为“养身茶饮”,以强调产品保养身体的特性。

椿风的产品组合50%为纯草本养身茶饮,另外还有30%奶茶产品与20%水果茶。

其中纯草本养身茶饮主要以人参、葛根、枸杞、菊花和金银花等中药材为主原料,通过药补食材与蜂蜜、薄荷、牛乳等天然调味剂的结合挖掘养身功,目前已推出了熬夜大补水、解腻促消化的轻汁刮油水、祛湿茯苓百合薏米水等产品。

奶茶线和鲜果茶线则在小料上强化养身属性,推出了胶原三宝奶茶、红颜三姐妹、大活力鲜果茶等产品,在大众点评、小红书等积累了大量口碑和粉丝群体。

椿分的菜单及主打产品

椿分的菜单及主打产品

目前,椿风主要布局于江浙沪和华南一带对养身茶接受度较高的地区,以一个城市“一家旗舰店”+“N个30平精品小店”的模式稳步推进。

据悉,后续椿风还将推出的天猫旗舰店,销售可以喝的养身茶包产品。其创始人胡开基透露,到2021年底,椿风有望开到300间店铺,预计营收过亿。

总结: 秋天的第一杯“社交茶”, 你喝谁?

除了上述8个品牌,新式茶饮赛道还迎来了各行各业的“新贵”。

“中国邮政开奶茶店”的消息登上热搜,“邮氧的茶”引发销售热潮,成为打卡拍照分享的社交热词;娃哈哈在2019年开始进军实体奶茶店,主打童年回忆,以消费者熟悉的娃哈哈AD钙奶、营养快线等为主要原料,用一年多的时间就将门店开到了全国;

王老吉则推出 1828王老吉茶饮品牌,主打草本新茶轻养生概念,目前开出近80家门店;主攻营养和体重管理品牌康宝莱,近期也将营养俱乐部升级为“瘦身奶茶店”,推低卡纤体奶茶系列。

山雨欲来风满楼,各新贵品牌们目前发展较缓慢,无法与赛道主要的选手们抗衡,却也实实在在地为这场风雨助长了声势。在经过野蛮生长、跑马圈地阶段后,新式茶饮迎来了真正激烈竞争的局面。

随着消费需求越发细分,呈现出多品类、多渠道、多人群的特点,新式茶饮赛道的马太应也越发,各品牌都在使劲浑身解数成为头部品牌,总结它们的差异化解题思路,不难发现以下共同的趋势:

1、加速供应链建设,构建硬实力:

供应链不仅决定了品牌经营半径,对于茶饮而言还决定了原材料质量,乃至成为当前茶饮品牌ROI偏低的主要原因。因此可以看到,无论是头部品牌喜茶、奈雪的茶,还是茶颜悦色、伏小桃等区域品牌都在不断提高品牌冷链运输率和仓储信息化程度。

蜜雪冰城能开出万店规模,也是得益于品牌很早就构建了自有的中央工厂、研发中心,以及仓储物流中心等,使得蜜雪冰城拥有其他品牌难以匹敌的价格优势,可以规模化推进门店。

2、产品创新,颜值与口味并进:

在包装设计和产品口味这两大消费者心智重要组成上创新,成了当前品牌们打破同质化的重要手法。从茶颜悦色的国风设计和伏小桃的日式美学引发的购买风暴,到茶百道两次门店视觉的不同果和喜茶的灵感设计,都证明了颜值对于新式茶饮的重要性。茶饮品质也在逐步提升,从芒果、椰子到中药材,原料品种越来越多样,口味也越来越富于变化和健康化,连上新频率也逐步缩减,从一周一次刷新到平均每5天一次。需要注意的是,无论是在颜值还是口味上下功夫,食品都是第一保障,近期频发的卫生问题,无疑为各大品牌敲响了警钟。

3、细分化产品,发展主打饮品:

7分甜定位杨枝甘露赛道、椿风开辟养身茶品类,聚焦茶饮细分品类重新定义品牌,做到“品牌即品类、品类即品牌”也成为当前不少品牌们的选择。细分品类的选择需要迎合当下的口味趋势,在一定认知基础上结合品牌特性精细化单品运营,才能在消费者心中留下差异化印象。例如,7分甜选择杨枝甘露就是源于招牌产品、品牌沉淀和口味市场对杨枝甘露的喜爱。

4、强化 “奶茶社交”属性,加码品牌势能:

有价值感的品牌更容易获得投资圈和消费者的信任。跑马圈地的时候没精力做品牌,但随着竞争加剧,新式茶饮品牌们逐渐从门店、产品设计的视觉营销,到牵手各品类表达自我价值观的跨界营销,不断构造自身的“奶茶社交”属性。它们通过满足消费者的社交需求,以新潮文化的品牌形象与之建立更深厚的情感链接。例如,开篇提及的“秋天的第一杯奶茶”原本是一场互联网用户自发的“撒狗粮”行为,却短时间内两度成为一种追求生活质感的仪式,乃至很多品牌上新、开新店时对吃喝玩乐平台的青睐、通过跨界联动加强IP合作,都在探索和延伸新式茶饮的营销触点,满足消费者的社交诉求。

5、开创副牌,构建多元品牌矩阵:

当下的茶饮市场,一边是蜜雪冰城牵头的“上行”,一边是奈雪的茶、喜茶等为首的“下沉”。在茶饮之外,各品牌默契斐然,不约而同地跳出赛道寻求新的市场机遇。

喜茶投资咖啡品牌seesaw、奈雪的茶打造新式烘焙特色门店、蜜雪冰城推出咖啡品牌幸运咖等,不仅拓展了新的品牌线,还帮助品牌们推出更有针对性的新品与自家茶饮打配合,更快的抢占市场份额。

对于当下的新式茶饮品牌,以上五点呈现的仅是鲜明的竞争框架,至于在框架内填补什么内容、如何塑造骨肉、怎么构建品牌护城河,还需要长久的摸索和细致的规划。

无论如何,就如同日记依靠小红书走红、小罐茶凭借活化传统茶发家,相较于“后知后觉”的追赶趋势,“先知先觉”的创造趋势才是决胜这场大战的法门。

先于时代一步,又不跨得太远,新式茶饮还有哪些可能会演变的路径,我们期待各品牌的演绎,也欢迎大家评论区一起讨论。

来源:数英DIGITALING

-END-

拓展知识:江苏保湿化妆品品牌排行榜