前沿拓展:海洋化妆品品牌排行榜

“新晋当红小花”丸美市值赶超上海家化成美妆第一股?

受影视剧、网红直播行业高度成熟的传导应影响,化妆品行业作为消费升级的受益者,也逐渐成为众多资本青睐的优质赛道。在国货美妆崛起的趋势下,高利润高品牌附加值的化妆品领域持续涌入新鲜血液,已有规模的大公司也纷纷筹划上市、扩张版图,但国货化妆品行业仍然缺乏公认的。

万众期待下,2019年7月25日,广东丸美生物技术股份有限公司在深交所上市,开盘以来股价节节攀升,在今年中秋假期前后一个交易日,丸美股份以创纪录的225.56亿元,反超上海家化223.59亿元,正式成为中国美妆第一股。这也是上海家化自2001年上市以来,第一次丢失化妆品行业股市大佬地位。截至2019年10月21日收盘,丸美市值达到264.7亿元,上海家化243.33亿元,市值差距呈扩大之势。

丸美股份肩负投资者的厚爱而风生水起,总资产高达112.10亿元的老牌巨头上海家化虽在股市上暂时崩坏,但实力仍旧不可小觑。在另一头,珀莱雅凭借近两年来接近两倍的股价涨幅,也成为众多投资机构及(尤其是女性)基金经理重仓的。刨去体量较小、成长能力不太突出的御泥坊、拉芳等企业,丸美、珀莱雅、上海家化三家公司中,无疑有可能诞生国产化妆品的。

注:市值数据截至2019年10月21日;总资产数据摘自各公司2019年半年报。

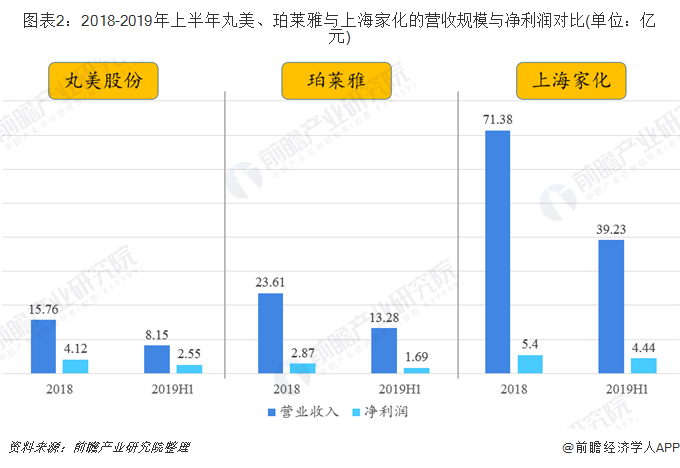

从营收和净利润体量看,上海家化。2018年上海家化营收71.38亿元,是同年珀莱雅营收规模的3倍,丸美股份的4.5倍。2019年上半年,上海家化实现营业收入39.23亿元(+7.02%),净利润4.44亿元(+40.12%);珀莱雅营收13.28亿元(+27.48%),净利润1.69亿元(+34.49%);丸美营收8.15亿元(+11.85%),净利润2.55亿元(+31.57%)。从增速上看,珀莱雅在营收和净利润两大方面都保持较高的稳健增长。

品牌建设:上海家化多层次品牌管理

分品类看,丸美与珀莱雅主要经营护肤类,2018年护肤产品(含眼部护肤、膏霜乳液和面膜)分别占公司总营收的87.51%和90.29%。上海家化则主营个人护理,2018年个护产品贡献营收63.70%。

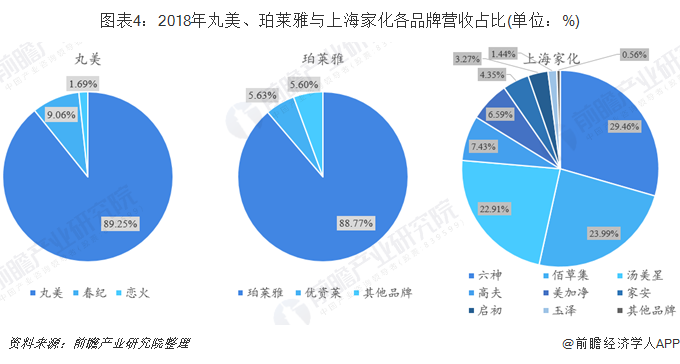

丸美的三大品牌“丸美”、“春纪”、“恋火”分别定位高端眼部护肤、大众护肤以及彩妆产品。2018年,丸美、春纪、恋火品牌分别对公司总营收贡献89.25%、9.06%、1.69%。珀莱雅旗下有7大品牌,其中主品牌“珀莱雅”定位海洋科技护肤,第二品牌“优资莱”提倡茶养护肤,2018年两大品牌营收比重占94.4%,“悦芙媞”、“韩雅”、“猫语玫瑰”等其他品牌占比5.6%。

相比之下,上海家化品牌种类多,覆盖面广。十大品牌涵盖护肤、个护、婴幼和家居四大品类,对应不同层次的消费群体,其中佰草集、汤美星、双妹顺应高端化趋势,美加净、六神持续年轻化,高夫、启初、玉泽、家安满足细分化需求。2018年,六神、佰草集、汤美星、高夫、美加净五大合计营收约占90%,其中六神品牌在花露水、沐浴露、香皂等多个品类占据市场领先地位。

渠道拓展:丸美高度依赖日化店 上海家化覆盖面广

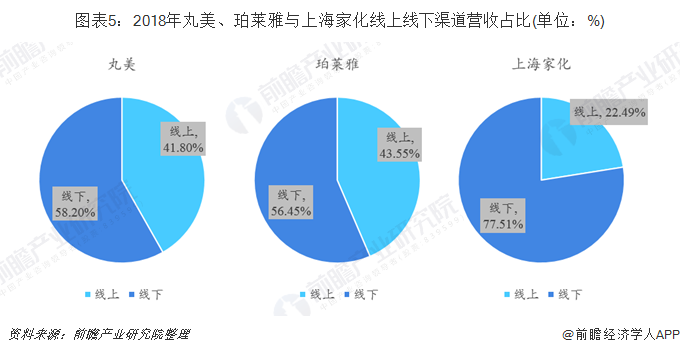

电商销售已是大势所趋,三大国货化妆品企业均采用“线上+线下”的销售模式,但渠道仍以线下为主。2018年丸美与珀莱雅的线上销售额占总营收比重相近,分别为41.8%和43.55%;上海家化的产品矩阵中个护、家居护理主要销售于商超,因此线上占比低,为22.49%。

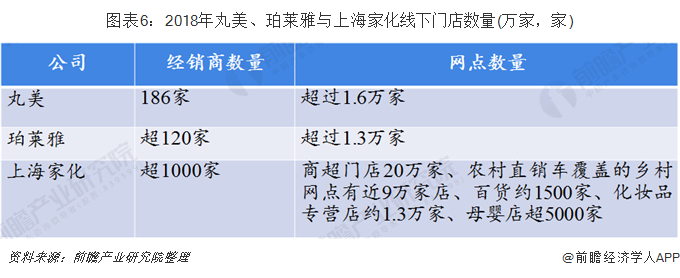

上海家化线下渠道发达,因此线下网点门店数量也多,渠道分布更广。丸美与珀莱雅的线下门店数量相近,均主打日化专营,2018年丸美与珀莱雅在日化专营店实现营收分别贡献39.81%和42.52%。

化妆品领域是极其注重营销的行业,广告宣传、推广费用一般占销售费用大比重。三大国货企业在营销领域可谓极尽之所能,无所不用其极。丸美采用电视网媒营销策略,通过多个电视台、时尚杂志、互联网媒介以及聘请不同明星形象代言人,传播公司护肤理念;

珀莱雅推动年轻化整合营销,通过《山海经》、《美国地理》等跨界营销,冠名浙江卫视《遇见你真好》、特约《青春环游记》,通过品牌、代言人、粉丝进行联合营销,并对爆品针对性营销;

上海家化构建消费者数字平台,走“+口碑”营销之路。借助“粉丝经济”,各品牌引爆话题热点,扩大曝光。公司谨慎推进新媒体应用,注重口碑营销。2018年品牌在口碑营销的带动下全网总曝光近70亿次。

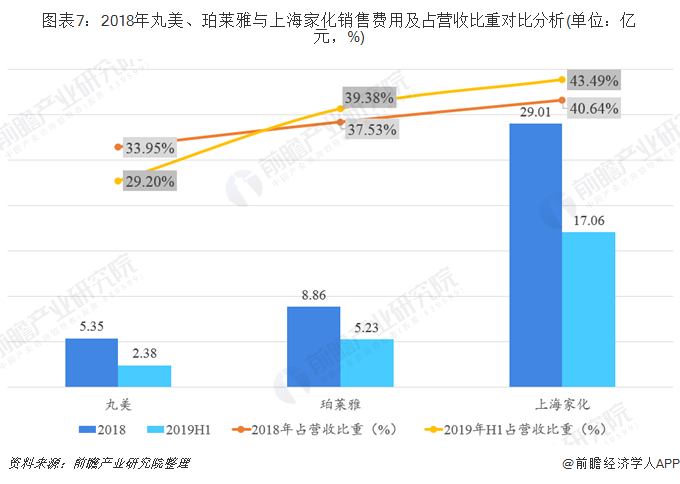

2018年,丸美、珀莱雅和上海家化的销售费用分别为5.35亿元、8.86亿元和29.01亿元,占营收比重均在30%以上,其中上海家化高达40%以上。

产品研发:占比均保持2%以上,与国际看齐

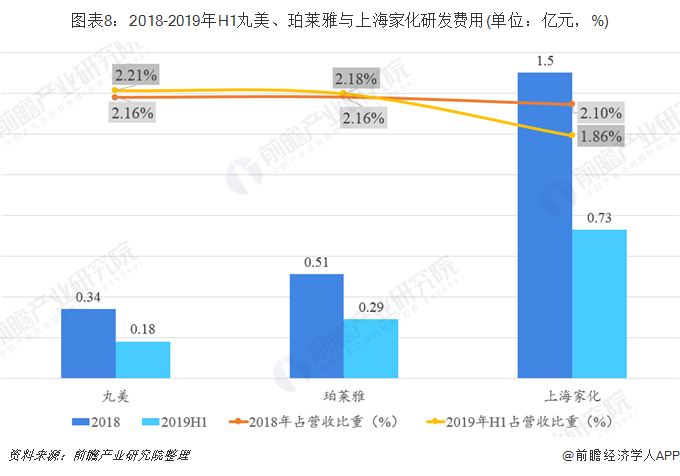

与国际化妆品企业相比,国内众多化妆品企业在研发投入方面有所欠缺,导致产品品牌知名度与核心竞争力相对较弱,在化妆品领域难以与国际抗衡。丸美、珀莱雅和上海家化均有品牌走高端化路线,在研发投入方面一直不敢怠慢。

2018年,三大龙头的研发费用分别为0.34亿元、0.51亿元和1.5亿元,占总营收比重均在2%以上,与国际化妆品企业的研发投入水平(3%)看齐。2018年,三大企业中,上海家化研发费用率高,达到2.35%;珀莱雅和丸美均为2.16%。

盈利能力对比:丸美借助高端眼霜获利能力第一

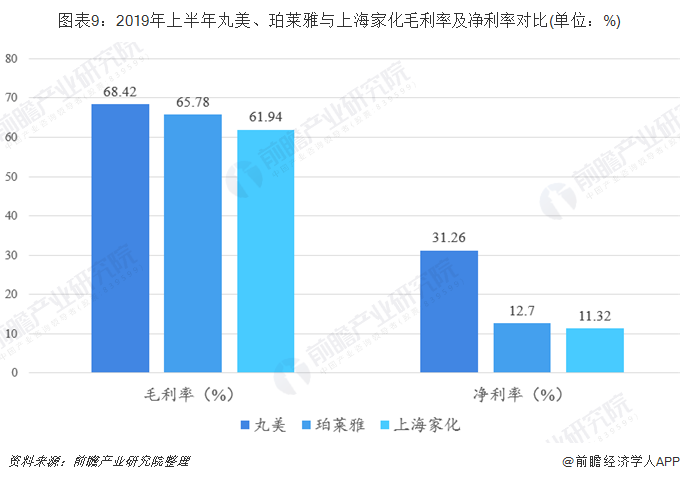

毛利率方面,丸美凭借中高端眼霜的推动排位第一,眼部产品毛利率高达70%以上。净利率方面,丸美也保持稳定且领先,珀莱雅居于中位,上海家化受销售结构调整的影响,近年来毛利率和净利率有所下行。

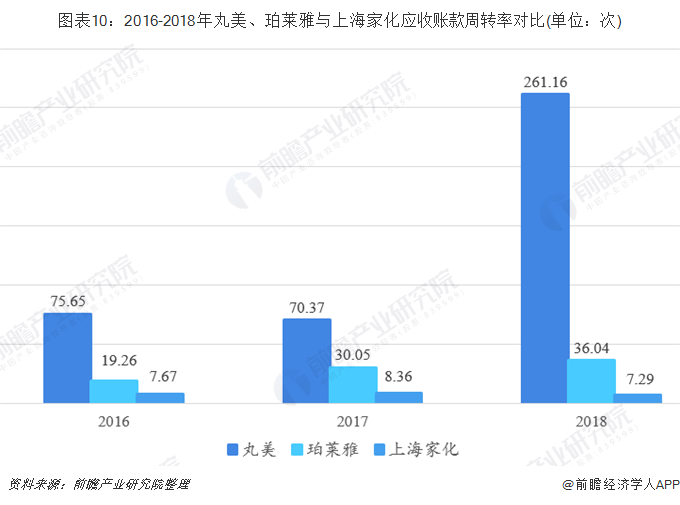

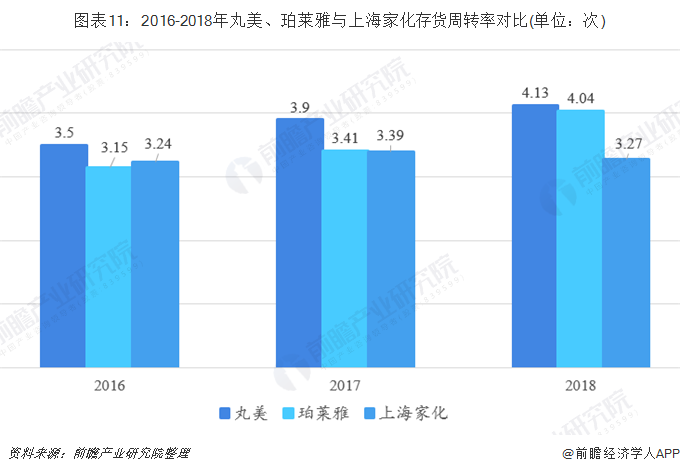

营运能力对比:丸美周转能力更强

2016-2018年,丸美在应收账款和存货周转方面指标持续走俏,而2018年上海家化的运营能力出现下滑。据丸美股份招股书显示,公司应收账余额较小,应收账款周转率高,主要系2017年和2018年公司先后终止了与代销渠道客户屈臣氏和大润发的合作,应收账款账面价值从2016年末的2926.37万元下降至2018年的289.85万元,在营收逐年增长的情况下,2018年应收账款周转率大幅上升至261.16次。

前瞻观点:“国货美妆界一姐” 是上海家化 丸美未来可期

当下丸美踩着股价涨势成为众人眼里的“香饽饽”。此外,在研发投入、盈利能力、营运能力方面丸美的表现也十分突出,但是目前丸美仍不具备成为中国化妆品行业的实力。一方面,丸美在总资产、营收规模和多品牌运营都不如珀莱雅和上海家化,甚至其营收规模还远远不及未上市的百雀羚和自然堂;另一方面,公司股权高度集中,创始人刚愎自用,上市前核心人员流失严重、后备人才尤其是新营销人才严重匮乏,公司治理问题或将为以后发展埋下隐患。如今丸美的“高价神话”有可能只是暂时的光环。

相比之下,上海家化成立时间较长,拥有较为深厚的发展基底,总资产厚实、品类品牌多元、线下门店分布广泛。尽管目前线上销售的成绩不比珀莱雅与丸美,但近年来家化的开始调整销售渠道布局,跟随时代的脚步,采用数字营销,电商通过与的第三方合作运营,并通过智慧零售门店尝试线上线下融合,未来线上电商有望大幅放量。综合以上分析,上海家化仍旧稳坐国货美妆界第一把交椅。

以上数据来源于前瞻产业研究院《中国化妆品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/行业研究员交流互动,10000+行业报告免费阅读。

拓展知识:海洋化妆品品牌排行榜