前沿拓展:高端化妆镜品牌排行榜

每经记者:金喆 每经编辑:梁枭

与陈志强董事长见面那天,医疗板块 迎 来 久 违 反 弹 ,开 立 医 疗(SZ300633,股价37.77元,市值162亿元)大涨5%。从5月末开始,开立医疗股价逆市上涨,特别是半年度业绩预增之后,单日大涨17%。而截至9月23日收盘年度涨幅达到18.67%。半年报发布后的8月23日、24日,公司吸引超百家机构登门调研。

上市已有五年,开立医疗几位创始人依旧十分低调,董事长陈志强也没有太多主角光环。这次见到记者,陈志强还是显得有些拘谨。一阵寒暄过后,他把一沓翔实的资料摆在面前,其中有的章节还用黑笔密密麻麻写上了批注。

“我们就是踏踏实实做技术,专注用心做产品。”陈志强对开立医疗和中国医疗器械的发展有很多期望。也正是这些目标,让这位现代“工匠”在行业内默默耕耘,持续前行。

陈志强 受访者供图

国产智能化专用超声,向高端突围

回顾过往,开立医疗二十年的发展历程,就是一部国产医疗器械行业的成长史。

2002年,陈志强和吴坤祥(目前二人为开立医疗实际控制人)等,与“中国超声之父”姚锦钟共同创立开立医疗。当时,国内医疗基础条件还很差,超声设备还属于仪器,很多基层医院根本买不起。

这里有一个真实的故事。某国产厂家业务员到一个偏远的乡镇卫生院安装超声设备,因为物流条件不允许,他们只好雇了拖拉机和牛车把设备拉过去。机器安装就位通电后吸引了一大帮医生围着设备观看,而超声医生一直在熟悉和操作机器,甚至都不愿意下班。

随着中国医疗设备产业的不断发展,具有利润高、低门槛特点的超声设备一下挤入了很多企业。陈志强说,那时候,全国已经诞生了超过30家超声企业,绝大多数都在闷头做黑白超,但放眼当时50亿美元的超声市场,黑白超的市占率只有6%。

“如果我们跟着做黑白超,(发展)肯定没现在好,(回头看)证明当时的决定是对的。”坐在今年刚入驻的开立医疗大厦崭新的办公室里,陈志强对《每日经济新闻》记者说,那时候中国已有三十家企业在黑白超领域竞争,而彩超市场仍以硬件成像技术为主流,开立医疗率先提出以基于计算机软件成像的彩超技术路线,并很快将想法付诸实践。

2004年,开立医疗推出第一个产品——台具有自主知识产权的全数字便携式彩超SSI-1000,它改变了当时的超声竞争格局。陈志强说,这台设备在技术路线上较国内主流的黑白超有代差优势,领先国产同行两到三年。除了技术领先,产品成本也控制得力,性价比相较进口产品显著提高。2007年,开立医疗的市占率已经位列国产第二位。

判断一个行业的成熟程度,可以先了解业内的上市公司数量。2006年,迈瑞医疗(SZ300760,股价255.89元,市值3103亿元)在纽交所上市,成为在海外上市的医疗器械公司。现在超声设备行业已经聚集了4家上市公司,是国产替代程度高的行业之一。

过去十年,中低端超声领域基本完成国产替代,超声设备的总需求量增速已经趋缓。数据显示,2020年中国超声市场出现负增长,同比下降4%,2021年微弱复苏至同比增长0.4%。预计2022年超声市场规模将同比增长3.7%,但增速仍低于过往平均水平。2021年中国市场数据显示,前四名分别为GE、飞利浦、迈瑞医疗和开立医疗。

但在细分临床领域,例如心脏、妇产等方向,更高端的超声才能满足专业化应用需求。本土超声企业中只有迈瑞医疗、开立医疗能够占据一定份额,竞争激烈程度也堪比“贴身肉搏”。

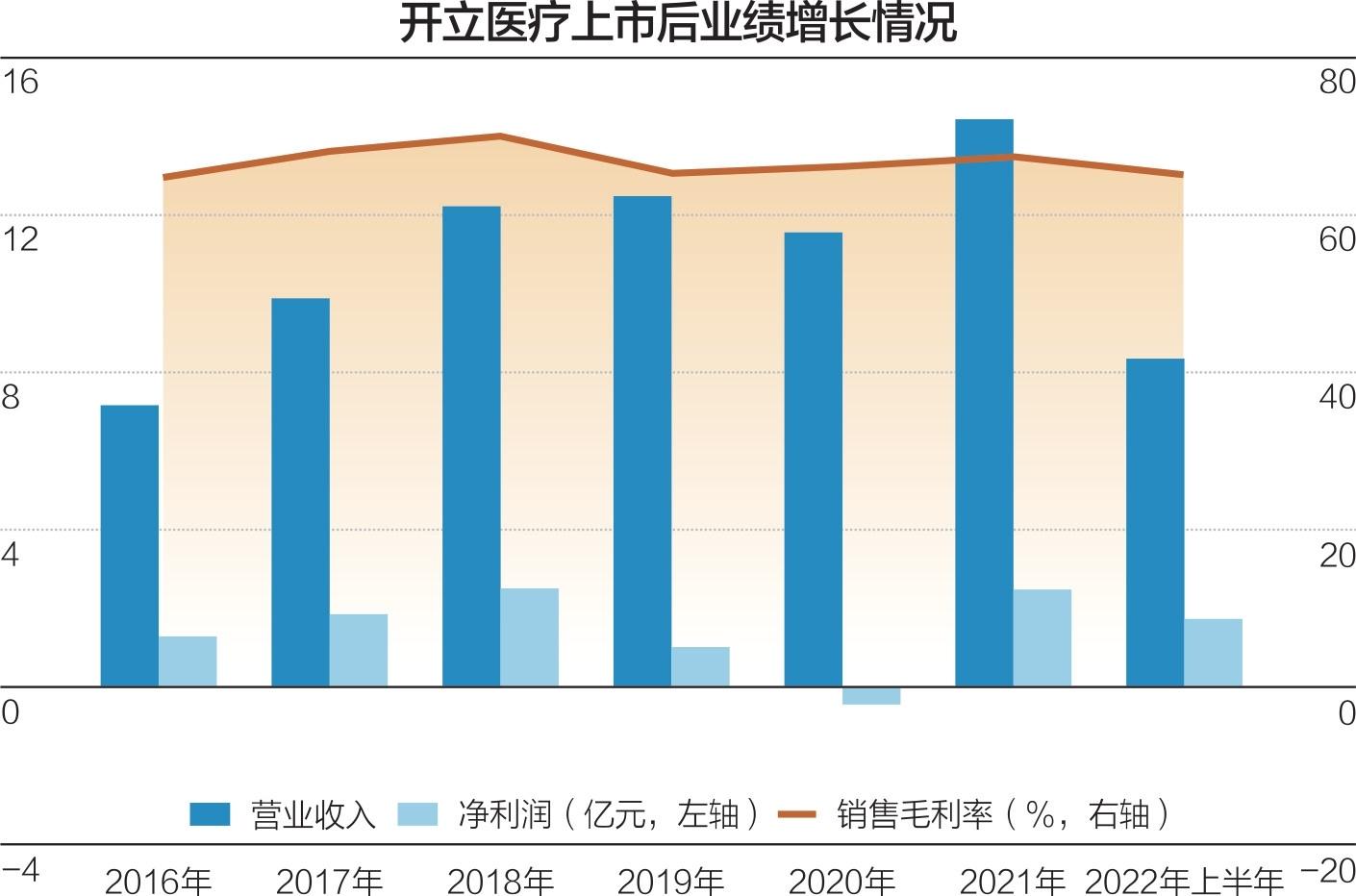

近开立医疗半年报出炉,其中彩超收入5.43亿元,同比增长25.59%,内窥镜及镜下调节器具收入2.72亿元,同比增长51.47%。陈志强说,2021年以来,公司超声和内镜产品在三级医院表现比较抢眼,今年上半年在三级医院装机同比实现翻倍,高端产品越来越被认可。

陈志强说,过去公司产品是通用超声,就是大家常说的全身机。但一些精细化的功能不能够覆盖专业科室的差异化需求。目前,超高端领域还是进口品牌的天下,未来开立有能力挑战进口品牌,针对不同临床科室打造智能专用超声。这些年,开立围绕妇产临床需求,把产科筛查作为主要研发方向,利用开立具备高端单晶探头制造能力等技术优势,有效满足了妇产超声对图像质量、血流灵敏度的高要求,突破了高帧率胎心血流等技术难点,有望年底推出满足专业科室应用的新一代超高端超声产品。

《每日经济新闻》记者注意到,到目前为止,中国超声市场的主要营收仍来自医院超声科。除此之外,专科科室中妇产科和心血管科超声临床需求较大。而在未来,更多的专科科室会对高端超声产生需求。

据研究机构调研判断,5年后超声设备在超高端应用领域竞争更加激烈。在争夺终端市场过程中,企业必须有独树一帜的产品,才能跟竞争对手拉开较大的差距。

数据来源:wind 杨靖制图

加快内镜产品研发,补齐短缺镜种

如果说超声设备是开立医疗站稳脚跟的基石业务,那么内窥镜业务就是开立医疗实现领跑的新赛道。

时间回到2012年,那是开立医疗成立的第十个年头,公司决策层着眼于寻找下一个十年的增长点,并终将目光聚焦在国产化率极低的消化内镜上。

这个消息很快在行业内传开。内窥镜属于介入性高风险医疗器械,利润高,技术门槛也很高。这一品类长期被外资品牌垄断,国产品牌想做或者在做的,连三级医院的门都摸不到,更何况开立医疗这种“新手”。

首都医科大学附属北京友谊医院教授曾提到,及中国市场中,90%以上的消化内镜为奥林巴斯、宾得、富士垄断,国产内镜所占份额极少。他牵头了一项对771家医院关于国产消化内镜需求及认可度情况的调查,结果显示,66.28%的医院不知道国产消化内镜,78.99%的医院不愿意试用,仅有8.17%医院有采购意愿。

几乎没有人看好这次跨界,甚至认为成功简直是天方夜谭。但开立医疗用创新证明了自己。

陈志强注意到,就内窥镜来说,中日的差距在成像上。当时日本同行都在做高清内镜,但国产企业还在标清内镜,技术上落后一代,临床漏检率会高很多。正是由于这个原因,标清产品无法满足三级医院临床诊疗需求,国产内窥镜的市占率只有1%~2%。因此,开立医疗想要填补其中的差距,做真正的国产高端内镜。

但开局并不如预期顺利。开立研发团队面临的一大挑战是符合消化内镜需求的小尺寸、高分辨率的高清芯片。

2014年、2015年恰逢CMOS芯片技术兴起,开立医疗抓住机遇,在内窥镜研发领域做了第一个吃螃蟹的企业,前瞻性地将CMOS技术用于内镜产品研发,并在2016年发布国内首台高清软性电子内窥镜产品,此后逐步建立起在消化内镜领域的优势。

如今,开立医疗做内窥镜已有十年,在国产软镜品牌中。陈志强对记者提及,当时开立并不是盲目跨界,而是有自己的判断依据。之前有组行业数据:超声市场规模大约60亿美元,10年增长10亿美元,但整个内窥镜的市场规模有200亿美元。如果企业要做大就必然要进入多个领域,开立医疗在超声领域已经形成自己的护城河,积累的很多技术经验可以嫁接到内窥镜,容易快速建立优势。

目前,开立医疗已经在消化内镜领域取得多个“第一”,构筑起基于胃肠镜、超声内镜、光学放大内镜、刚度可调内镜、超细内镜等完善的临床解决方案;在微创外科领域,开立又推出业内领先的4K超高清腔镜系统与4K荧光腔镜系统,联合腹腔镜术中超声,满足微创外科临床需求。2020年,开立医疗还发布了国产首台高清电子支气管镜,进军呼吸内科。

不过,同时也应看到,目前国产内窥镜的成熟度和国产替代程度与超声等设备相比还有很大差距,开立医疗与国内同行只是在这个领域迈出了一小步。

陈志强说,现在开立在国内软式内窥镜的市占率大约为10%,其他国产品牌合起来占据约5%的份额,其他依然被国外企业占据。内窥镜分为主机和镜体两个组成部分,在现有临床应用上,开立消化内镜在产品功能、图像质量、操控性和进口产品相比已经没有差异,主要是一些镜种还不够完善,需要尽快补齐。开立医疗将利用本土优势,与国内临床医生紧密合作,在产品细节、人机工程学上继续打磨沉淀;在完善产品体系的基础上,用更完善的用户服务体系和更高的性价比加快国产替代步伐。

在采访中,陈志强也谈及了作为中国民族医疗产业开拓者的感触。一家中国的民族企业,就应当扎根中国,勇于承担民族企业责任,顺应医改政策,花大力气解决中国老百姓看病难、看病贵的难题。

在访谈中记者了解到,开立医疗在高端领域不断突破的同时,也一直致力于中国消化内镜普及化工作,努力将更多高性价比产品送到基层医院去,同时也在大力开展基层内镜医生培训,开立医疗希望帮助到更多的基层医务人员,解决基层医院诊疗难题,把更多优质的医疗服务提供给广大人民群众。

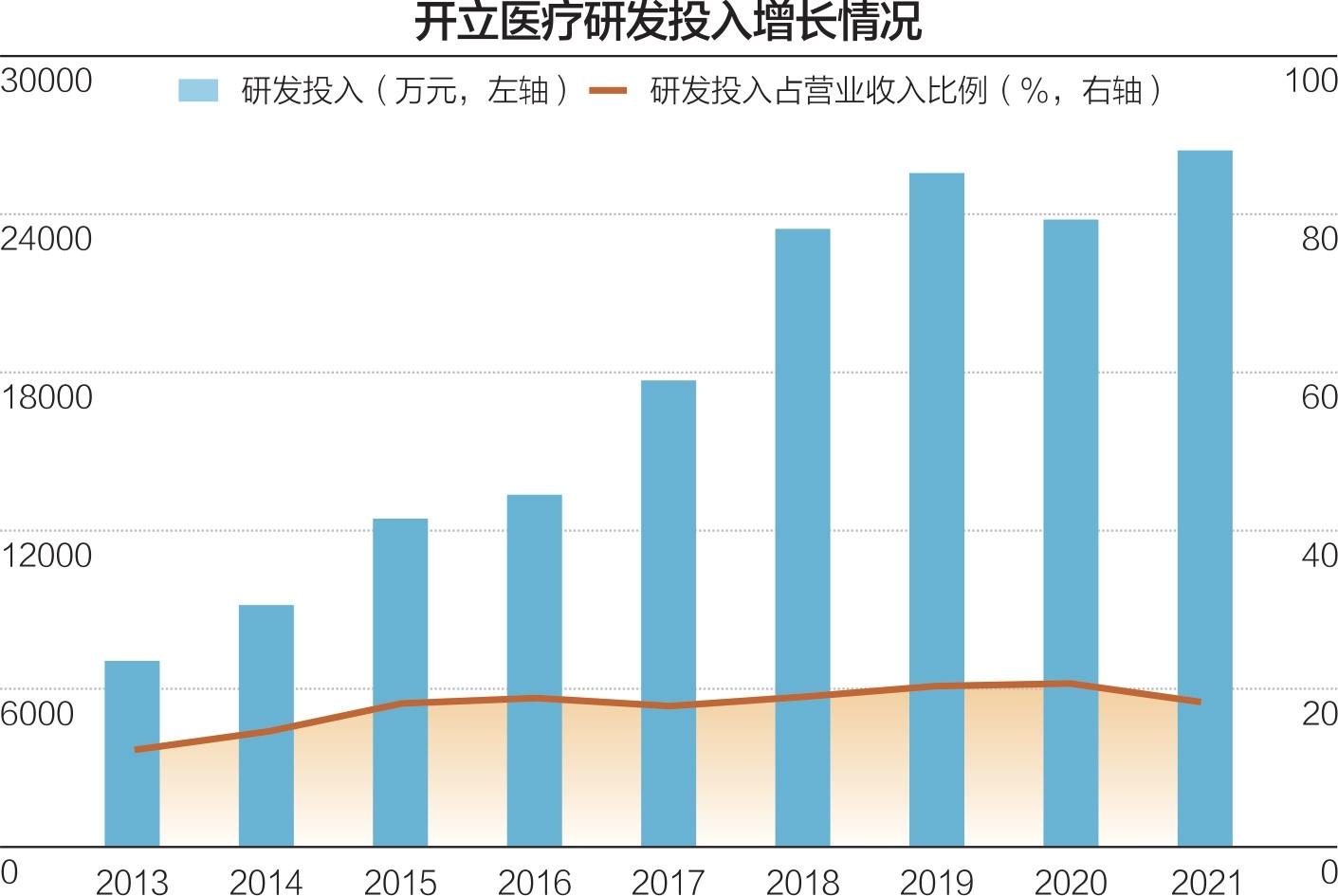

数据来源:上市公司财报 杨靖制图

希望中国医疗器械能打入海外核心市场

开立医疗两项业务的发展,都是从后来者跃居为头部企业的商业故事,这与陈志强及开立医疗管理层的创业理念有很大关系。陈志强说,创新一旦成功,就可以给行业带来颠覆性的变化。

从黑白超到彩超,从标清内镜到高清内镜,开立医疗深耕专业领域,重视技术创新,成为国外层层技术垄断的破局者,也在近二十年的国产医疗设备发展史中树立了多个里程碑。

颠覆式变化对研发实力的考验不言而喻,特别是像开立医疗这样在行业内体量中等的上市公司,必然要持续不断地投入研发。《每日经济新闻》记者注意到,开立医疗在研发投入上毫不吝啬,每年占当年营收的20%左右,这个比例在国内外医疗器械企业中都是少见的。

陈志强在采访时反复提到,中国的医疗器械需求很大,国产企业还是有很多机会,创新是必须坚持的出路。中国人口基数大、样本多,国产厂家做临床时更熟悉本土市场,本土化团队与医生沟通多,也更了解医生的临床痛点。

这里有个例子。开立医疗在AI辅助医疗上研发投入逾千万,AI医疗赛道上的提前布局与成绩也是中国器械企业弯道超车的成功案例。七八年前,开立医疗就注意到了医疗行业中AI技术的发展需求,并尝试在开立的超声设备上进行探索。开始做解剖部位识别,但医生反馈临床价值意义有限。在医生的建议下,研究就向智能识别、智能测量与质控相结合的方向进行。

超声不同于平面图形静态影像,是实时、动态画面,能否获取标准的切面并测量生理指标,依赖医生的经验。在产科超声,一名医生测量胎儿的身体主要指标通常需要数十分钟,但现在开立的超声设备搭配了自主研发的产前筛查AI技术,能够在动态实时扫查的过程中直接识别切面,然后测量相关生理指标,把测量时间直接缩短到五六分钟。

开立医疗走过的二十年,也是中国医疗器械市场发展快速的阶段。如今,中国已经成为医疗设备第二大出口国。

陈志强认为,未来机会比挑战更大。过去十年,开立医疗在细分领域长期保持龙头地位,产品具备竞争优势,在研发上的高投入打破了技术瓶颈,得以不断推出高端产品。只要抓住这个机遇,公司将会继续保持快速增长的势头,“这是未来大的机会”。

《每日经济新闻》记者注意到,相对于超声设备,消化内镜的市场还有很多空白。在日本,内镜设备普及率约为80%,即使是病床数小于20张的小型诊所都会配置内镜检查设备。而在中国,目前能够开展消化内镜诊疗的医疗机构占比只有33%。

对应到诊疗量上,中国每年接受胃肠镜诊疗数量占总人口比例为2.8%,日本则为12.5%。按照后者推算,中国每年应该有1.75亿人次接受胃肠镜诊疗,还有四倍多的增长空间。

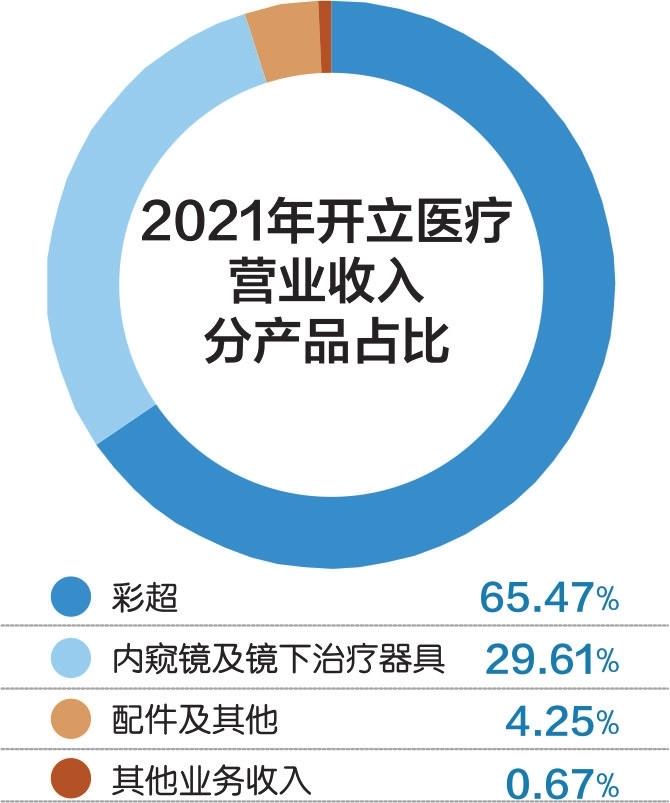

数据来源:上市公司财报 刘红梅制图

“应检人群需求的增加是市场持续发展的根本原因,基层内镜普及率提升是内窥镜行业发展的主要趋势。”行业报告作出研判,内镜在中国还处于蓝海竞争。

陈志强也谈到两个挑战:“开立医疗在市场做得不错,但发达的核心市场进去得并不多。”陈志强说,公司一直在耕耘,也在研究怎么让产品进入到需求量大、利润较好的海外核心市场,但目前占有率还是低。其实国内医疗器械企业都面临这一挑战。如果突破了,天花板不会很快到来;如果突破不了,中国医疗器械会很快面临发展瓶颈。第二个挑战则是对于开立医疗自身。今年,开立医疗第一次进入高端耗材领域,想要实现从设备到设备加耗材、从内科到内科加外科、从诊断为主到手术调节的跨越。从传统的设备公司到新的领域,中间需要跨越很多障碍和鸿沟,可能需要五到十年,甚至更长时间。这是挑战,也是创新的试验田。

每日经济新闻

拓展知识:高端化妆镜品牌排行榜