前沿拓展:的国货化妆品牌排行榜

导读:做“永远20岁”的生意,就要让自己永远保持20岁。

作者|《未来迹》向婷婷

疫情三年,彩妆市场显得分外“惨淡”。

有着90年历史的美妆品牌露华浓申请破产;伊蒂之屋渠道大调整,暂停天猫旗舰店的运营……近些年来,在中国彩妆赛道快速更迭的背景下,不少进口大众彩妆品牌开始出现跟不上中国消费市场的情况,退市、闭店、失去头部地位的品牌不胜枚举。

与此同时,诸如美宝莲、蜜丝佛陀等这些“历史悠久”的大众外资彩妆也都在压力下积极调整,以期“绝处逢生”。

1月4日,美宝莲正式官宣中国青年演员王鹤棣成为品牌代言人,同期上市新品“开挂眼线笔”新色摩卡红棕。继联名CoCo和MM豆,双十一在天猫限定虚拟宇宙「律动之城」之后,这是美宝莲又一次与年轻一代的积极对话。

科蒂公司中国总经理苏格安(Guilhem Souche)也曾告诉《未来迹Future Beauty》,蜜丝佛陀在几场试水抖音渠道的直播中取得不错的效果,即将在2023年发力抖音。

但这些新动作能否让昔日的大众彩妆霸主重回?这是一个问题。

“本土”与“高端”双面夹击下

由盛转衰的中国彩妆“启蒙者”

“我买的第一支口红是Too Cool For School”“美宝莲是我早认识的彩妆品牌”“高中时买了Max factor蜜丝佛陀的修容盘,性价比很高!”……在这一代95后年轻人的彩妆记忆里,他们先开始接触彩妆的时候,也正是进口大众彩妆品牌风靡的时期。

1、90年代中期-21世纪初:启蒙、定义

在20世纪90年代,我国扩大对外开放、发展对外贸易的背景下,一批外资彩妆品牌们在90年代中期相继涌入——在1995年至2005年的这10年间,美宝莲、露华浓、巴黎欧莱雅、蜜丝佛陀、梦妆等大众外资彩妆纷纷进入中国市场。

可以发现,这些启蒙中国彩妆市场的进口大众彩妆品牌的成立时间都很早,美宝莲、巴黎欧莱雅、蜜丝佛陀等都有超过百年或接近百年的历史。而正是它们进入中国之后,现代意义上的中国彩妆市场才算真正起步。

彼时,这些品牌以“品类创始人”、“彩妆定义者”的姿态,以及高品质和高时尚度的产品迅速打开知名度,成为中国消费者的彩妆启蒙。

2、二十一世纪初-2015年:风靡与繁荣。

美宝莲们在时间沉淀下的色彩研究、对于时尚先锋审美,以及同消费者之间的广泛沟通,让这些品牌在国内彩妆市场的萌芽期内大放光彩。

2011年,美宝莲迎来了在中国市场高光时刻,美宝莲在中国130个城市的销售网点从3552个拓展到了5000余个。

2012年,悦诗风吟在上海开设了第一家门店,随后以每年60~70家店的速度扩张。在韩流潮的影响之下,伊蒂之屋、Too Cool For School等彩妆品牌也乘势而起。

2014年,蜜丝佛陀突破10亿元零售额,2015年迎来品牌发展的时期,零售额突破12亿元、百货网点达到760家。

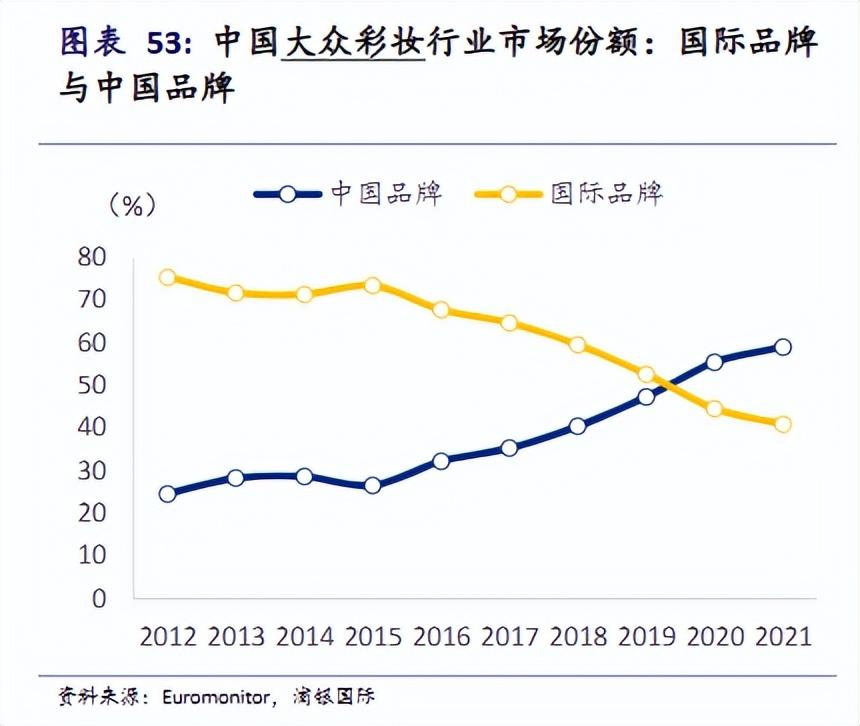

安信证券2022年7月发布的一份研报中指出,分国际/国货品牌来看,我国彩妆市场竞争格局较为分散,2020 年CR10(排名前10位企业)的市场占比为 48.1%。头部企业以国际品牌为主,从2011年开始,大众彩妆品牌美宝莲稳居龙头位置,梦妆、蜜丝佛陀、悦诗风吟占有较大的市场份额。而分高端/大众品牌来看,在2016年之前,大众彩妆长期占主导地位。

截自安信证券《彩妆行业框架报告:从流量驱动到产品为先,国产彩妆品牌加速崛起》

3、2016年至今,由盛转衰。

然而,2015年之后,国潮风起、高端彩妆市场迅猛增长,越来越多的竞争者纷至沓来,进口大众彩妆开始走向低迷。欧睿数据显示,2016年开始,头部品牌美宝莲、巴黎欧莱雅市场占有率下滑。其中,美宝莲的市场份额从2012年的20.3%下降到2020年的6.8%;巴黎欧莱雅则从2012年的10.7%下降到2020年的5.9%,行业集中度逐年下降。

截自安信证券《彩妆行业框架报告:从流量驱动到产品为先,国产彩妆品牌加速崛起》

显而易见的是,在中国大众彩妆赛道上,进口彩妆品牌面临着双重挑战。

首先是本土新锐美妆品牌带来的冲击。

2016年“国潮”风盛行、电商开始崛起,新锐国货彩妆品牌借力电商和新社交媒介的普及,打着“高性价比”、“平替”等特点赢得大量年轻消费者青睐。在大众彩妆这个赛道上,本土品牌市场份额逐年增长。

Euromonitor数据显示,2015年开始,中国品牌在大众彩妆行业的市场份额迅速增长,至2019年赶超外国品牌。与此相对应的是,外国大众彩妆品牌的市场份额则逐年下降,逐渐失去头部地位。

另外,快速增长的高端彩妆市场也抢占了一定的市场份额。

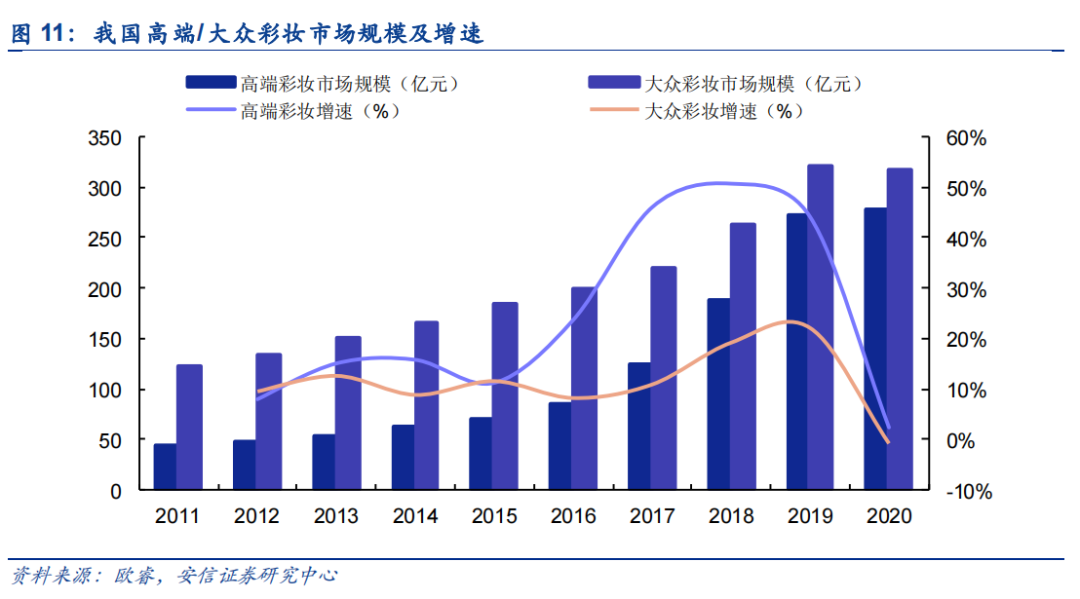

在中国消费者消费能力不断提升,对彩妆需求不断提升的背景下,高端彩妆增速要高于大众彩妆,尤其在2015 年后增长迅猛。从市场规模来看,长期以来大众彩妆占主导地位,但2020年高端彩妆已经能与大众彩妆平分秋色。

截自安信证券《彩妆行业框架报告:从流量驱动到产品为先,国产彩妆品牌加速崛起》

在“本土”与“高端”品牌的双重夹击下,2022年,天猫双11彩妆品类的销售额排名中,TOP20仅有3CE和美宝莲两个外资大众彩妆品牌,分别位列第3名和第15名,其余席位则均被高端彩妆品牌和本土彩妆品牌包揽。

不仅如此,新诞生的国产小众彩妆品牌在以“独辟蹊径”的方式不断笼络Z世代圈层人群,总的来看,留给外资大众彩妆品牌的市场份额似乎不多了。

产品、运营跟不上

难掩“过时”印象

从此前的风靡一时,到如今的“夹缝中求生”,让人忍不住发问:外资大众彩妆品牌为什么做不好了?

《未来迹Future Beauty》结合多位业内人士观点,总结了以下三点“不足之处”:

第一、 从产品上看,产品创新速度慢,品牌印象固化。

“大众彩妆必须要紧密跟上所在的潮流趋势。这也是绝大多数的外资大众彩妆陷入低迷的一个原因:产品更新速度、新品开发频率没能跟上国内的潮流变化。”一位业内人士对《未来迹Future Beauty》分析道。

不同于护肤品,可以被“看见”的彩妆品类因其品类特性,消费者对其推新速度、特色包装、概念玩法等方面有更高的要求。而事实上,以往进口品牌进入中国市场,需要经过备案和漫长等待才能真正落地,除了有一定品牌力做支撑的一线品牌能够维持较慢的更新速度,大众彩妆品牌则在一波接一波的潮流浪潮中错失机会。

某外资品牌的操盘手认为,外资大众彩妆品牌需要有一定的更新频率,这也是对品牌背后的实力以及对进入中国市场的决心和魄力的考验。从这方面看,新品开发速度慢、包装久不换新,审美也在潮流中逐渐落后的彩妆品牌,难免会在消费者心中留下“过时”的印象。

第二、本土化运营滞后。

一位业内人士认为,外资大众品牌对国内新一代消费者的需求的挖掘也亟待提升。

目前来看,国内大众彩妆大的消费群体是95后人群,也就是新一代“Z世代”消费群体。这批年轻人没有品牌忠诚度,与此同时,他们也更愿意为一些新概念、新设计,以及个人喜好买单。

“大众品牌的变化太快了,很多品牌海外生产、中国销售的‘一套产品卖遍’的打法已经行不通了。”上述业内人士认为,“大众彩妆不是品,通过讲品牌故事来获得消费者青睐,对95后来说并不好使。相反,对于新颖的包装设计、新概念、新联名等这些更能吸引消费者的要素,品牌们离消费者尚有一段较远的距离。”

此外,品牌的产品研发和市场策略也处于滞后。基于“一套产品卖遍”的打法,品牌们有时对本土美妆市场新爆发的消费需求也未能及时布局,未能积极开拓新品类。

第三、线下渠道受到电商冲击,线上全渠道品牌塑造力不及本土品牌。

长久以来,线下是彩妆品类的主要增长渠道。

根据WRI的报告显示,2011年美宝莲迎在国内的130个城市拥有超5000个网点;梦妆鼎盛时期的网点数超过4000个,百货柜台大致有1000家;伊蒂之屋时期在中国的25个城市拥有58家门店……

然而,电商渠道的崛起和爆发式增长对线下渠道造成了巨大冲击,不少品牌都相应做出了关店、闭店的调整,并逐步将业务同步转向线上渠道,多数新入华品牌也将电商作为渠道。

此外,电商渠道也造就了一批从线上发家的本土新锐美妆品牌,而外资彩妆品牌在新渠道的品牌塑造力上却不及本土品牌。重视用户洞察的本土新锐彩妆品牌,同样善于运用新媒体营销方式,直击痛点、获客,一时间掀起国货彩妆火爆浪潮。日记、毛戈平、花西子、酵色等爆品频出,在流量红利下快速打响品牌。

“正如提起国风会想到花西子、提起唇釉唇泥会想到Colorkey和into you一样,外资品牌往往全品类发展,目前来看缺乏一个突出的品牌特点,所以没能给Z世代消费者们留下深刻印象。”上述业内人士分析道。

市场留有空间、品牌因地制宜

“国产化”是关键

当前,我国彩妆市场仍有极大发展空间,需求潜力尚未得到充分释放。

据数据和分析公司GlobalData新报告显示,随着人们工作和日常生活逐渐恢复正常,中国彩妆市场规模有望在2026年以7.4%的复合年增长率增长至117亿美元约合800亿元人民币,中国的人均化妆支出也将从2016年的1.2美元增加到4.1美元,约合人民币8元至28元。

另外,某外资彩妆品牌的操盘手认为,“中国市场对进口彩妆的需求量仍然很大,目前在中国市场还没有一个能够独当一面的彩妆品牌,而能够在各个渠道和板块持续运作得好的就更加少。因此,每个品牌其实都有机会重振旗鼓、再创高峰。”

“多年来完整的供应链体系、的研发支持、潮流的品牌优势,以及多年来在CS渠道累积的线下消费群体数据,这些都是美宝莲等一众外资大众彩妆品牌,能够继续在中国市场角逐的优势所在。”他认为。

面向未来,外资大众品牌的发展点又在哪儿?

“大众彩妆市场上,外资品牌要在中国大陆实现复兴,只有一个出路——国产化。”上述业内人士表示,“这不仅意味着本土化生产,还包括将中国地区的销售、市场板块决策权交给中国大陆本身的团队,然后发挥品牌在制造和研发上的优势,就有机会把品牌给做起来。”

“也就是说,要用中国消费者听得懂的、感兴趣的语言去讲品牌。比如从护肤品的角度来看,Olay就做得很漂亮。从‘玉兰油’改名‘Olay’之后,品牌的小白瓶这两年在中国的线上线下市场卖得风生水起的原因就在于——它抓住了宝洁好的科技,并且用中国消费者感兴趣的‘美白祛斑’概念来讲了自己的产品。”

业内另一彩妆品牌的操盘手也表示,从外面进来的品牌,是否了解中国市场,有没有做出适合中国市场的产品或者推广策略,这方面很关键;另外,品牌进到中国的运营团队和运作思路是决定品牌能否在中国市场做好的第二个关键点。

总的来说,面向国内大众彩妆市场,品牌首先要做的事就是找准定位,明确自己要走什么路线、做怎样的产品组合。

例如本土彩妆品牌“毛戈平”,同样作为化妆师品牌,创始人毛戈平本身就是品牌的大IP,其“换头改妆”视频在网络上频频出圈,为品牌带来了高热度和高话题度;花西子则深耕差异化的国风定位,主打的“东方美妆”深受喜欢国风的年轻人的青睐,成功实现产品品质和品牌文化的“两开花”。

截自B站up主深夜徐老师

其次,在消费者触达上,接地气的推广至关重要。

作为面向年轻人的彩妆品牌,品牌在推广上更需要和年轻人“打成一片”。典型的例子如M·A·C,通过在不同进行本土化营销,成功打入电竞和“二次元”世界。2019 年 M·A·C 和韩国知名化妆师 PONY 朴惠敏合作,推出联名系列;在中国市场推出“荣耀”联名系列,并在线下打造 Cos 专场和电竞专场,邀请 KOL 现场开黑、合影、VR 趣玩等活动。

大众彩妆如美宝莲,近年来为走进中国年轻人的圈层疯狂联名:与m&m’s携手共创“美宝莲m豆联名”跨界联名快闪系列、开学季与COCO联名笼络新一代大学生群体、与运动品牌PUMA携手推出联名限定系列;2023年,美宝莲又推出“美宝莲X奈美兔”的兔年联名系列。

美宝莲联名系列

后,渠道变革之中,在线上新渠道的及时布局也是关键一步。传统电商之外,抖音平台、网红直播间、微信小程序等也能带来增长机会。

可以发现的是,对于正在高速增长中的抖音平台,越早入局的品牌也越早获得收益。例如,在抖音2022年9月电商排行榜单中,欧莱雅在美妆行业店铺榜中,抖音平台成为其增长的新引擎。

另外,蜜丝佛陀在抖音进行的小范直播试水也取得了不错的成绩,品牌预计在2023年发力抖音。

在大众彩妆这个“永远20岁”的品类赛道上,伴随消费的迭代与升级,品牌的消费群也需要不断地更新。对品牌来说,持续洞察年轻消费群体、“在变化中前行”,或许是的出路。

END

拓展知识:的国货化妆品牌排行榜