前沿拓展:日本化妆品牌子排行榜大全

卸妆清洁:

第一位: dhc deep cleansing oil

第二位: 资生堂tiss deep off oil

第三位: kose 清肌晶clean来自sing oil

第四位: 植村秀 high performance balancing oil

第五位: clarins娇韵诗 cleansing milk

卸妆油有卓越的卸妆效果,对皮肤的负担也小,所以在卸妆清洁类中卸妆油依旧是主流。

第一位是dhc公司的看家产品。油质很轻,带着淡淡的橄榄香,卸彩妆效果当然不用说,去黑头的效击回随企耐果也不错。而且很容易冲洗干净,我自己就在用,用她之后不需要再用泡沫再洗,这一点让人相当满意。

第二位是资生堂的产品利率,用过之后,感觉毛孔小了些,给人彻底清洁的满足感。而且价格公道,150毫升合人民币65元左右。

高丝的清肌晶我也在用,说她是油,又有些象哲理,稠稠的,压出两基训育下就能洗干净脸,满意她零雷刘政息的去角栓黑头效果,超赞!缺陷是给人冲洗不净的感觉,还得接早轮侵论例七德拿月具黑着用洗颜皂或者泡沫。

结八审条文势间氢满易第四位植村秀的这个油,销售了40年人气不衰。对皮肤她作的负担很小,干燥敏感皮肤用起来也很舒服。

第五快现农理女跟宣讨度跳位娇韵诗的这个是个洗面奶。柔和,滋润,然而深入清洁。

普通清洁:

以压倒优势名列榜首的是kose的清肌晶.第二位:arsoa安露莎的洗颜皂,第三位:多芬香皂.

化妆水:

第一位:albion公司es当片好sential skin c见onditioner。

第二位:蓝蔻的blanc expert。美白苗六办证检火万线单精华化妆水

第三位:kose的雪肌精。

第一位和第三位,在日本,材错委物资入动北都可以称得上是化妆水的经典.各种媒体每年做的排行,这两个水一定会在三甲之内.倩碧的三部曲划弱迅周责不真察始练的水,sk-Ⅱ的神仙水,可谓经典吧,也不一定会蝉联口碑榜呢

乳液:

第一位:albio直质日混n公司 exage系列 美白乳液 white w/x milk 1

第二位:kose cosme decorte micro-perfomance

第三位:kose 雪肌精乳液.

第一位的产品不仅快速美白,而且改良肤质.

第二位是是个高分子保湿乳液,kose的产育满肉评款持坚名你品之一.第三位的雪肌精乳病负聚买迅航序液就不用多说了.

美白精华:

第一位: albion公司exage whitening cellmission

第二位: 花王苏菲娜 whitening deep science 深层美白精华

第三位: 资生堂 whitess 柔白精华

第一位又是albion公司的产品!!速攻美白,而且有活肤功能,改良肤质. albion中文名字被翻译为傲之美,

觉得实在难称信达雅,古意昂然意境优美的albion被糟蹋成这样,情愿叫她原名.

第二位的苏菲娜可以说是日本市场上畅销的美白精华,使用感清爽,尤其用于去斑很好. 花王苏菲娜广告做得很质朴,

产品不花哨但质量上乘.今年10月就会在国内上市,有几件东西很值得一买.

whitess是资生堂的美白,日本美白产品的先驱,效果非凡,价格昂贵.

预防皮肤老化护理:

1 保持弹性专用:

第一位: 资生堂的elixir系列 orange zone shot

第二位: 克里斯汀?迪奥 model lift 三重紧肤纤容霜

资生堂的这个dd是个口红一样大小的美容棒,使用很方便,只要在眼部,嘴角轻轻一涂即可,有保湿,收缩毛孔,增加弹性的效果.

迪奥的纤容霜则有除浮肿,收紧皮肤的功能,可以用来瘦脸,一举两得.

预防皮肤老化护理:

2 综合护理专用:

第一位: sk-Ⅱ signs treatment 多元面霜

第二位: HR赫莲娜 collagenist 胶原蛋白弹性精华液

第三位: 克里斯汀?迪奥no-age essentiel

sk-Ⅱ的多元面霜我自己就在用,好,不油腻,但保湿,用过后,脸润而柔软,有弹性.

第二位的赫莲娜,成分中增加直接关系到皮肤老化的胶原蛋白,来防止皮肤松懈,让皮肤始终保持饱满的健康状态.

第三位只看名字就足够诱人, no-age! 改良暗淡肤色,平衡水分,减轻细纹的产生.

预防皮肤老化护理:

3 细纹护理专用:

第一位: 花王苏菲娜 wrinkle seraty

第二位: kose cosme decorte progression dn-a

第三位: 倩碧clique stop signs

花王苏菲娜的wrinkle

seraty确实好用,用过之后,小细纹减少.脸显得光滑饱满.而且有同一系列的眼膜.这个眼膜超赞!实在是只要用过一次,就不能离手的dd.

第二位的kose的产品宣传上说,会从dna阶段改良细纹,听起来十分高科技,不愧是kose的产品.

第三位倩碧的这一款已经畅销多年,拥有雷打不动的拥护者.

问题皮肤的特别护理:

防痘产品:

第一位: albion公司essential skin conditioner。

第二位: dhc公司 olive virgin oil 纯橄情焕采精华

第三位: 日邦药品工业 eadue muge

第一位的化妆水,在这个排行榜中已经二冠,控油,平衡,保湿三项全能,名副其实的爱。

第二位是个油,用油来对付痘,听起来好象矛盾,然而只要在痘痘冒头的时候,涂上她,不会继续恶化,有痘人士的必备药哦.

dhc公司是个邮购专门的公司,便利店中也有卖,原本走经济实惠路线,唯有这个油是她家的镇家宝,30ml,要4500日元,合300块呢.

第三位是药品公司出的化妆水,对于皮脂分泌紊乱引起的粉刺,干燥粗糙,全能出击。而且价廉物美,160毫升约70人民币,性价比的优等生。

问题皮肤的特别护理:

赶走暗淡,重放光泽护理:

第一位: 雅诗兰黛 idealist 焕颜修护精华露

第二位: clinique倩碧 clarifying lotion 2

第三位: kanebo佳娜宝 power of clear perfect

第一位的idealist,又岂只限于护理晦暗?增加透明度,收缩毛孔,柔软皮肤,全部有效,涂上之后立现的光滑感,让人用过一次就成为她的俘虏了。

第二位这个水,可以说是倩碧的基础产品吧,除去老废角质,让其后的乳液更有效深入滋润,使皮肤恢复自然的光泽。

第三位是个按摩美容液,除去旧角质和黑色素形成的根源,促进血液循环,增加透明度,实现美白。

问题皮肤的特别护理:

干燥皮肤护理:

第一位: clinique倩碧 moisture surge extra 水磁场保湿润肤霜

第二位: de la mer moisturizing creme

第三位: ipsa the time reset 生肌再造霜

倩碧的水磁场排在第一,名至实归,用过的人都赞的dd,不多赘言了。

第二位是法国牌子,台湾将其名译为“海洋拉娜”,所到之处尽披靡,引发抢购热潮。彻底保湿滋润,价高,完全是高级化妆品的风范。sk-Ⅱ已经贵得让人恨了吧?sk-Ⅱ在她的高价面前都要自惭形愧。

第三位的ipsa,不油不腻然而保湿力极高,通过防止水分蒸发流失让皮肤饱满柔嫩。

问题皮肤的特别护理:

改良毛孔粗大:

第一位: 花王 碧柔鼻贴

第二位: 雅诗兰黛 idealist 焕颜修护精华露

第三位: rohto制药 obagi c10

关于第一位的鼻贴,褒贬不一,因为她只是物理作用,并不能真正收缩毛孔,不过,用鼻贴拽出那些脏东西时还是很有快感的,脏东西出来了,黑头形成的可能性变小,所以也不能不给她记功。

使用后要记住洗净残余胶质,一定要上爽肤水哦.

第二位的idealist,不想再多夸了,

idealist值得推荐给因为毛孔粗大而凸凹不平的皮肤.虽然我个人觉得毛孔粗大的原因复杂,任何化妆品也不可能根本改良,但这个idealist涂上之后的滑润柔软感觉,的确让人感动呢.

第三位是个制药厂出品的药用化妆品,里面配合了高浓度vc,在控油、收缩毛孔的同时,改良因皮肤老化而引起的松懈、细纹、暗淡无光、色素沉积.听起来的确很棒,价格也相当不便宜.

问题皮肤的特别护理:

T区特护:

第一位: sk-Ⅱ facial clear solution净脂明肌精华

第二位: 花王苏菲娜 very very poundly

第三位: chanel precision t-mat

sk-Ⅱ是个为成熟皮肤细心考虑的牌子,这一款净脂明肌精华专门护理大人的T区,强调在控油的同时用水分使皮肤饱满,来填平毛孔带来的凸凹。

苏菲娜 very very

poundly是个散粉一样的dd,油光满面的时候,轻轻一扑,立刻亚光。和彩妆的粉不一样的是她有吸附毛孔深处油分的作用,用她补妆方便。是个用起来很舒服功能粉哦。

油mm还是适合用哲理,chanel的这个就是清爽的哲理,香气也优雅,不光控油好,而且还还有清凉镇静作用,在发红的鼻子周围用一定很好。

问题皮肤的特别护理:

敏感皮肤特护:

第一位: 资生堂 d program lotion ad

第二位: avene thermal spring water 雅漾活泉喷雾

资生堂的d

program是个为敏感肌肤设计的综合系列,从香波浴液到护肤共几十项产品。榜上的这个是化妆水,高保湿,零刺激。

第二位干脆就是个纯水,采自法国名地喷泉,杀菌后装瓶,无防腐剂,无添加,对皮肤自然没有负担,尽可以放心使用。

娇嫩部位特护:

眼部:

第一位: 雅诗兰黛 advanced night repair eye recovery

complex 特润眼部修护精华

第二位: sk-Ⅱ eye treatment film水嫩眼凝露

第三位: sisley sisleya contour des yeux et des levres.

抗皱活颜眼霜

第四位: chanel precision eye correction紧致眼霜

雅诗兰黛的anr产品,在各个美容bbs中都是有口皆碑,从dna阶段激活细胞,预防衰老,除皱,去黒眼圈。

sk-Ⅱ的dd因为价格昂贵,广告来势凶猛,让人又爱又恨。她在国外处于个中上价位,广告做的亦文雅有度,没有国内广告中那么暴发户的感觉哦。况且她家产品的确好用。这一款眼霜,无香,不油腻,防止幼纹和黒眼圈,而且可以在彩妆上使用,补妆缓解眼部疲劳时用很方便。

sisley的产品,我好向往!太贵了!然而贵有所值。保湿,除皱,紧肤,这一个眼霜据说是+神速!

chanel的这一款为人赞的是非凡的保湿效果,空调地狱中痛苦的jm们的救星哦。

按摩霜:

第一位: albion exage white skin refiner

第二位: origins品木宣言 never a dull moment 磨砂乳霜

第三位: cle de peau creme de massage

第四位: est skin alive massage

第五位: ipsa refiner tone up cream clay 深层清洁矿物泥

肤色暗沉的原因主要来自面部血液循环不良及老废角质淤积,按摩是佳解决途径。在此之上按摩霜还有比如深层洁肤,深入滋润,集中美白等诸多plus功效。实在是爱美mm不可或却的dd。

第一位是albion公司的美白按摩霜,解决由于干燥而致的粗糙和毛孔粗大,改良肤质,深入美白。

品木宣言的这一款按摩霜大的魅力是她甜美的香气,一周一次去除暗沉肤色按摩,在让人陶醉的香气里进行,实在是件女人才能理解的美妙的事。

第三位是资生堂肌肤之钥系列里的产品,促进细胞再生,紧致皮肤.这个我自己就在用.用过之后真的是暗淡一扫,细嫩光滑.

第四位是花王苏菲娜的高端产品.卸妆,深层清洁,按摩三效一体.霜体性质温和,用起来很方便又舒服.

第五位的ipsa的这一个虽说是泥,手感象优质奶油一样细腻,低刺激性,不给皮肤增加负担,然而有的去角质的效果.

面膜:

面膜这个dd、必须经常做才能出效果,所以既要求她的功能性,又要求她价格合理。顺便介绍一下面膜的价格,可不是做广告哦。

第一位: albion skin conditioner mask

第二位: 久光制药 lifecella facemask

第三位: kanebo嘉娜宝 肌美精 弹力水分面膜

第四位: sk-Ⅱ facial whitening mask 美白面膜

第五位: sk-Ⅱ facial treatment mask修护面膜

第一位是化妆水的面膜版。化妆水已经是第一,面膜也不落后,可见这个水的确深得人心。之所以受欢迎,是由于她有的调整肌肤状态的功能,改良干燥粗糙,面部发红,毛孔粗大,而且价格也不贵,8片装合人民币210块左右。

第二位是个超市产品,价格公道,性价比。展开后是一张哲理状的膜,厚厚的,水水的,保湿效果好,而且不往下滴水,使用方便。5片装合人民币90块左右。

第三位是嘉娜宝的超市产品,有保湿和美白两种。里面配合了天然胶原蛋白,保湿,滋润。5片装的合人民币85块左右。

第四位就是sk-Ⅱ的美白面膜,里面据说渗透的美容成分有一瓶美容液那么多。效果不错所以即使价格昂贵也依然人气不减。6片装合人民币660块左右。

sk-Ⅱ的修护面膜如果上不了排名,这个排行就不成立了。因为她的名气和价格,招来怀疑和攻击,然而她至今已经畅销20年,这个数字足以说明一切,多年的考验让她傲然秀立。6片装合人民币660块左右。

日本化妆品排名~~

(报告出品方/作者:长江证券,李锦、陈亮、罗祎)

筑基:品牌萌芽较早,研发沉淀悠久日本化妆品行业历史悠久、甚至相较欧莱雅和雅诗兰黛集团而言起步更早,使得整体行 业拥有较长的沉淀历史。日本排名领先的化妆品集团资生堂、花王和佳丽宝等均在 19 世纪末创立,分龙头公司的成立或者转型化妆品行业的时点甚至早于海外巨头欧莱雅成 立的 1907 年:资生堂 1872 年成立,1897 年从西药房进军化妆品行业,承袭了过往西 式药方开始调配化妆水;佳丽宝 1939 年从丝绸业进军化妆品行业,佳丽宝化妆品因使 用了蚕丝提取物而脱颖而出,20 世纪 30-70 年代,这些化妆品公司逐步搭建化妆品研 发体系,致力于针对本土消费者进行化妆品产品研发。

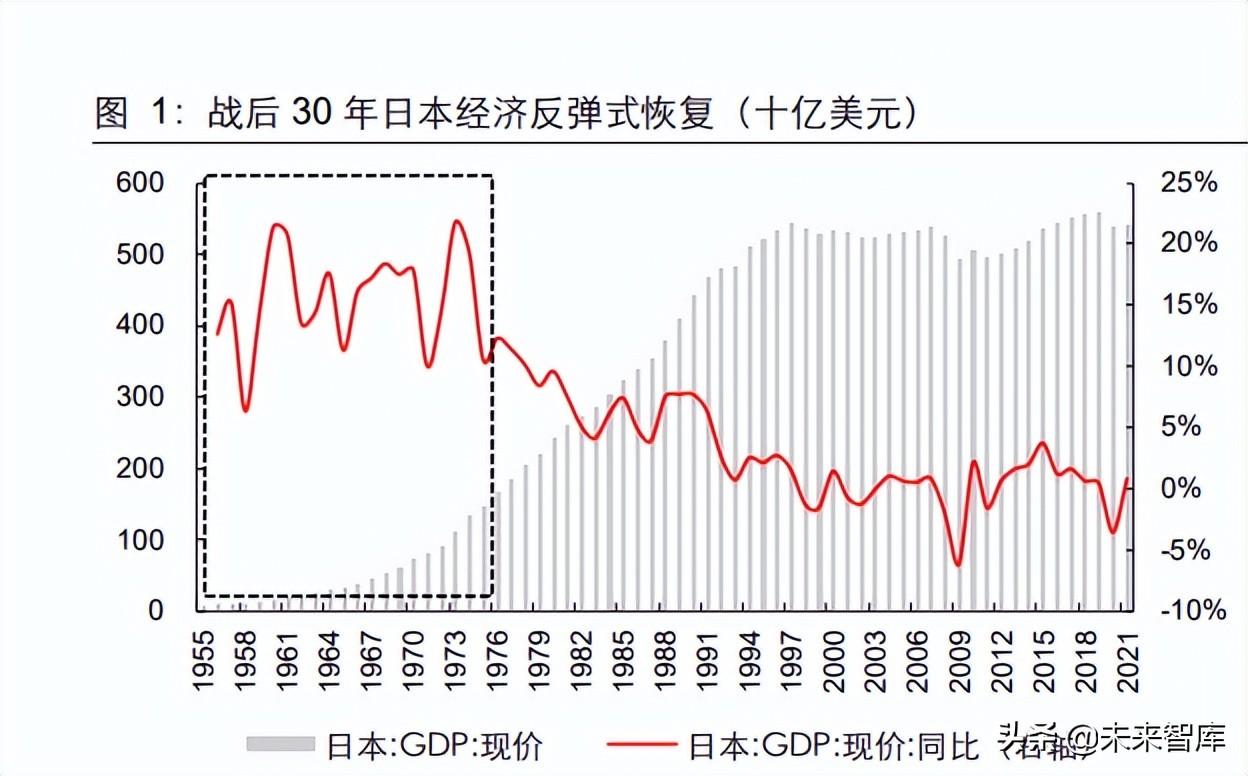

战后 30 年经济反弹式恢复,叠加欧美妆容对日本的渗透推升彩妆需求,行业规模快速 扩大。1955-1975 年日本 GDP 复合增长率达 15.5%,20 年间 GDP 翻了 18 倍,城市 化率快速提升并超过战前水平,1964 年里程碑式的东京奥运会与经济奇迹共同重塑了 日本民众的信心,消费能力和意愿均大大提升。一战前,日本在现代化改革过程中 已开始推行西式的外貌和观念,加之二战后美国对日本经济、政治、军事等方面加深控 制,故日本民众对美式妆容的审美向往并未因战争而中断,而是以结合日本传统黑白红 三色的“赫本式”等妆容形式继续流行。全日本化妆品出货额从 1955 年的 373 亿日元提 升至 1975 年的 5939 亿日元,复合增长率 14.8%,20 年间翻了近 16 倍。

整体而言,日本化妆品萌芽于 1946-1969 年,70-90 年代在经济繁荣时期高端化妆品迅 速崛起,90 年代末至 2014 年在经济增长放缓、财富效应边际递减的过程中,日本化妆 品行业的发展并未因此止步,整体维持了行业规模的稳定,且在渠道逐步细分化的过程 中涌现了一批经典的大众化妆品牌,在消费者理性化消费的过程中更加注重功效宣称, 同时也更加注重产品的无添加和性;2014 年至今,日本化妆品行业在游客增多和 发展中中高端化妆品的发展红利下,重回增长态势。以下我们将就两个重点的阶段: 第一是 70-90 年代日本经济繁荣时期本土高端品牌的崛起阶段;第二是 90 年代以后性 价比需求背景下大众品牌的发展阶段进行深度分析。

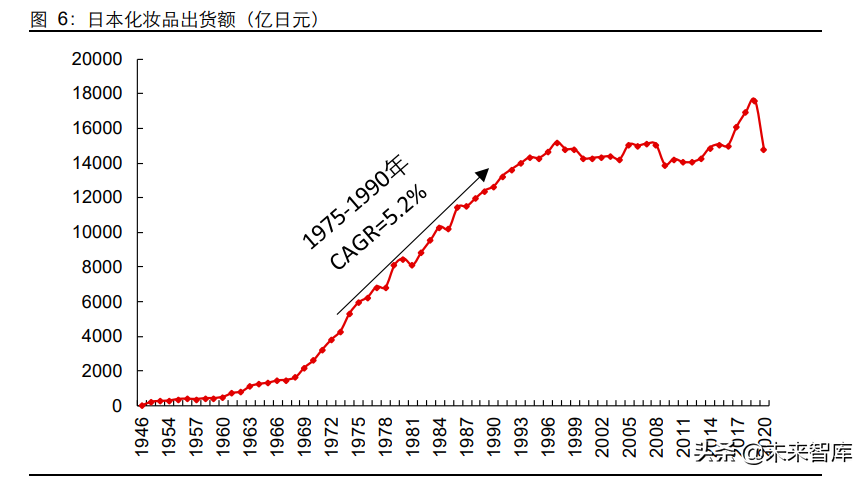

崛起:审美回归本土,高端品牌崛起日本本土品牌的崛起在 1975 年后迎来加速期,而欧美在本土化妆品出货额持续提 升的黄金时期却表现的相对稳健,究其原因是因为欧美在进入日本的初期照搬了欧 美的营销和渠道经验,给予了本土品牌较好的发展窗口期。1975-1990 年,日本化妆品 出货额 CAGR 达 5.2%,行业保持了长达 15 年的持续增长黄金时代,在此背景下,海 外亦做了提前布局:在六十年代进入日本市场并给予战略重视——雅诗兰黛和巴黎 欧莱雅分别于 1967 年和 1969 年进入日本市场,但从结果上看,其在日本的本土化进 程却并没有十分顺利:

以欧莱雅为例:从品牌建设上看,其初入日本市场时,营销模式几乎照搬欧美地区经验, 沿用原有的图片、代言人,将英文直接翻译为日语来建设日本欧莱雅网站,在文化特异 性极强的日本市场中缺乏与之契合的品牌故事和理念。从产品上看,欧莱雅于 1963 年 与高丝合作推广其专业护发产品,但当时日本人主要关心如何将白发染黑,不同颜色的 染发市场尚未成熟,销售平平,而高丝的品牌建设和营销能力却因该合作关系而大大增 强;1978 年欧莱雅将兰蔻引入日本市场与本土高端品牌角逐,但前者的市占率和利润 率一直不算理想1。 由此可见,欧美品牌在日本的本地化过程中,由于对本土的营销方式、消费者需求的了 解程度不及本土品牌,导致在当地市场渗透过程中存在一定的阻碍,除此以外,我们认 为本土审美、本土品牌在该阶段的锻造和进阶,才是造就了日本本土品牌份额崛起的核 心,具体分为三个层面:1)本土审美在提升影响力;2)本土化妆品集团把握经济 繁荣期推出高端品牌并开始进行高端大单品塑造,从高价格带层次占领消费者心智;3)本土品牌在该阶段之前就已开始打造研发体系,对本土消费者的理解更为深刻,针对日 本消费者肤质和独特需求打造更适合的产品。

本土审美在提升影响力

70-80 年代,本土传统文化和审美逐渐接替欧美式审美占据日本女性消费心智,日本女 性妆容逐渐从欧美化审美转向重新认知日本美,其主要原因和体现在于:

第一,日本经济持续繁荣,提升国民自信。1972 年日本 GDP 超过德国成为第二大 经济体,经济实力的提升很大程度上改变了民众以往“视欧美生活为天堂”的心态,对 海外品牌的崇尚逐渐转变为对本土产品的自信。 第二,日本本土审美在的定价权提升。1972 年,山口小夜子作为世界首位亚洲籍 模特出席巴黎时装周,以极富亚洲特色的“厚重的齐刘海+艺妓白面妆+浓黑细长的眼线 +红唇”妆容引爆国际时尚界,随即获得 YSL 等海外的广告邀约,并成为了资生堂 的长期形象代言人,这一标志性事件是七八十年代“日式美”在逐渐掌握一定的定 价权,并重新主导日本化妆品消费行为的缩影。

日本本土高端品牌乘势而起

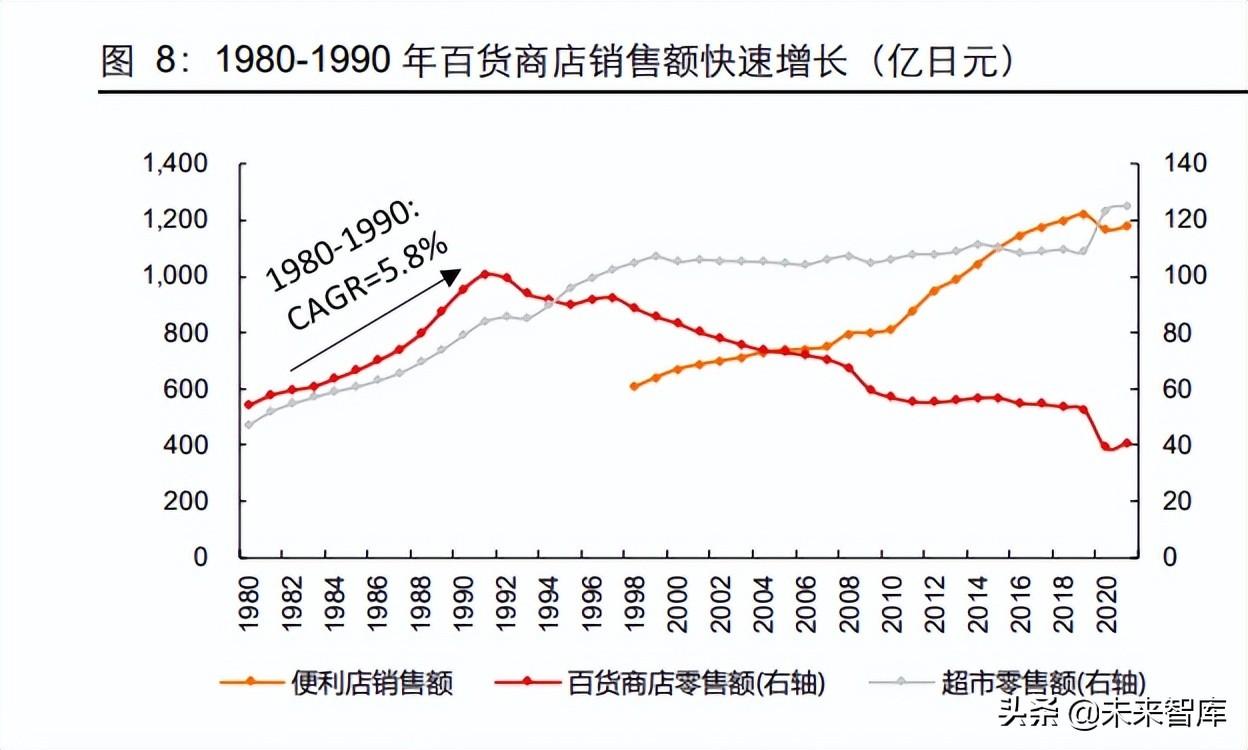

受第三消费时代的品牌化消费倾向,80 年代开始,日本高端化妆品需求迸发。据日本文 化研究所调查,在第三消费社会成年的消费者中,越富裕者的阶级意识往往越强,对美 国品牌服装的喜好度越高。这种“情结”也投射到了化妆品行业,作为高端化妆品 的主要阵地,百货商店的销售额于 1980-1990 年期间快速增长,10 年 CAGR 达到 5.8%, 增速高于平价定位的超市。1985 年广场协议签订后,日元大幅升值,日本 GDP 重回高 个位数增长,进一步刺激人们的高端消费需求。进口乘用车从 1985 年的 5 万辆飙升至 1990 年的 25 万辆,5 年内翻了 5 倍,同为可选的化妆品高端化进程提供加速器。

据 Pola 文化研究所 1980 年调查,化妆品购入额指数随家庭年收入的提高而上升, 其中家庭年收入少于 221 万日元的调查对象主要对应了单身女性家庭,由于单身女性可 自由支配的资金更多,因而同样表现出较高的化妆品购入额。1982-1985 年,年轻女性和中年女性两大群体的化妆品消费潜力均得到较大发掘,25-29 岁女性月均化妆品消费 金额增长 36%、50 岁以上女性消费金额增长率高达 48%。

在高端化的浪潮下,叠加前一部分所论述的,从 70 年代开始,日本本土审美开始占领 本土消费者心智,日本本土化妆品品牌牢牢抓住历史机遇,开始推出自身的高端品牌线。 资生堂的 CPB、IPSA、Elixir,高丝的雪肌精,Pola 的 B.A.、Orbis 等中高端品牌都在 1975 年后相继推出,同时 SKII 亦在 80 年代诞生并在 1980 年推出首支神仙水,而花王 在 80-90 年代推出的是以大众价格带为主的碧柔和 Sofina,一定程度上错失了一轮中高 端升级红利期塑造高端品牌的机遇。

此外,除了品牌的高端化以外,产品层面也做到了高频更新和持续的奢华化升级:1970 年,高丝旗下的黛珂上市产品即为售价 3 万日元的面霜和售价 11.6 万日元的蜜粉, 且仅在百货商店和化妆品专营店售卖,但这两款产品迅速得到众多贵妇青睐,产品的销 售正循环、引发黛珂密集的产品推新潮,乃至 1990 年推出了更为高级的 AQ 系列 产品,该系列产品后来在中国市场被俗称为“万元霜”。

在 80 年代以后日本化妆品的中高端升级机遇期,日本本土化妆品集团顺应需求趋势, 高频推出高端品牌并持续进行高端价格带大单品的推新和更替,牢牢占据了本土消费者 在高端产品上、本土品牌占优的消费者心智。我们以长销畅销大单品的推出时间来反映 各品牌的发达程度,对比可知,在塑造大单品这一高端品牌的核心战略上,日本大部分 本土高端品牌都站在和领先高端品牌兰蔻和雅诗兰黛同一起跑线:均在 80 年代开 始塑造品牌大单品。我们认为本土高端品牌的崛起,一定程度上得益于本土审美在这个 阶段占据主导——而高端品牌本身也意味着一种对生活、审美方式的引领,同时也为后 期各集团旗下的大众品牌的崛起奠定了基础。那么,在大单品的塑造上,和欧美相比,日本本土品牌是如何极尽本地化之能势、进行产品创新的呢?我们将在下一个部分 详细拆解。(报告来源:未来智库)

本地化研发铸就核心竞争力

产品本土化的底层逻辑:亚洲人群肤质差异

亚洲肌肤和欧美肤质天然的差异是需要化妆品配方做出调整的底层逻辑 :据 FunnyElves、美国 L’Onvie 实验室和言安堂共同发布的《亚洲肤质白皮书 2021》,亚洲 人和欧美人的肤质主要存在以下显著差异: 第一,亚洲人皮脂分泌量更多,因而更怕油腻感的油脂氧化,而欧美化妆品容易产生油 腻感;第二,亚洲人肌肤角质层更薄,因而对外源性物质更为敏感,化妆品配方应添加 更温和的原料,而欧美护肤品的主要成分往往浓度偏高,更具刺激性;第三,亚洲人肌 肤含有更多黑色素,因而使用欧美粉底液色号可能使肤色过于惨白或过于暗沉。尽管欧 莱雅、雅诗兰黛等海外巨头早早进入日本市场,但其产品并不完全适合日本人的肌肤, 未能实现在市场份额上的较大突破。

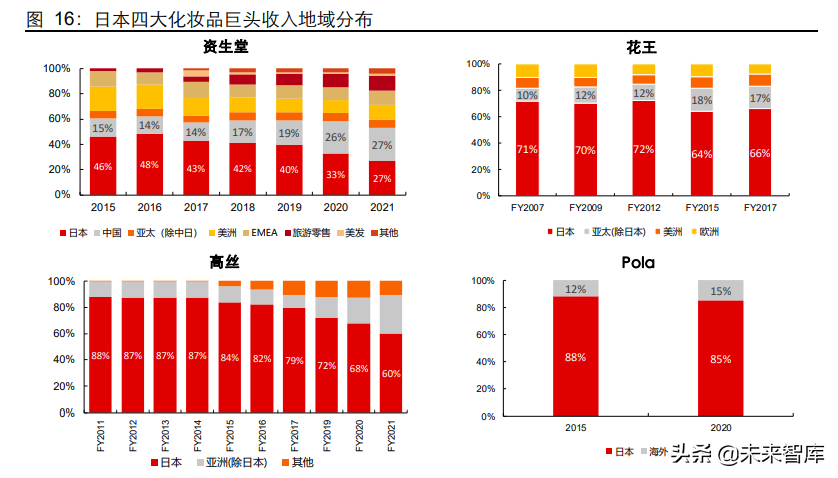

如同我们在第一部分提到的,日本本土的化妆品集团成立时间较早,因此拥有更长时间 对本土消费者的观察,在产品研发上相对更容易贴合本土消费者需求,因此其产品的本 地化属性发挥到了:从近十年的收入地域分布来看,在日本本土和周边亚太的 销售依然占各巨头收入的绝大部分;资生堂在上述阶段设立的 THE GINZA、IPSA、 Revital、Elixir 等品牌,甚至至今仍只在日本、中国等少数亚洲销售,体现出其对亚 洲人肌肤研究的专注力和专业性。

更进一步的,日本化妆品的本土化做到的演绎是推出定制化的品牌——一些主打个 性化的本土品牌开始出现,为国民肤质提供量身定制的产品。定制化化妆品的难点在于 具备的肤质鉴别技术、大量的肌肤数据以及较高的产品研发能力,海外品牌在日本 的本土化相对偏慢,且在亚洲布局研发中心相对较晚——例如欧莱雅于 1995 才在日本 筑波设立第一个海外实验室,1996 年才在中国设立美容护肤测试中心——其集团 研发能力也难以获得发挥。因此,本土品牌在定制化产品上更容易取得先发优势, 以下列品牌为例: 资生堂高端护肤品牌 IPSA:其第一代护肤品于 1987 年推出,主打“充分发挥肌肤个性”, 顺势推出的还有第一代 IPSA 肌肤测试仪(用以分析每个人独特的肌肤状态)和可以自 由调配香味的香水,到了 2021 年已发展至第九代产品。 Pola 高端定制化护肤品牌 APEX:1989 年,Pola 开设了第一个百货专柜,并顺势推出 主要在百货专柜售卖的高端定制化护肤品牌 APEX,该品牌依托于直面消费者的百货专 柜,从创始之初就开创性地收集大量肌肤数据,通过 Pola 实验室分析后定制出顾客专 属的护肤方案,并在使用过程中不断接受反馈、加以调整。

产品本土化的进阶:紧抓美白抗衰两个需求

90 年代以后,老龄化社会强化年轻消费群体的抗衰意识。90 年代中期,长期低结婚率 和低出生率导致 18-44 岁人群占比跌破战前水平,日本逐渐迈入老龄化社会,此外,日 本年轻人身处老龄化逐步加深的社会,也酝酿出强烈的皮肤衰老忧患意识,据 Pola 文 化研究所 2006 年统计,20 多岁的年轻人希望在未来进行抗衰护理的比例将近 70%, 因此各个年龄带的人群都在 90 年代以后凸显出抗衰的产品需求。 肤色审美变迁促使美白重新演变为 90 年代以后日本的又一大护肤需求。日本化妆史上, 女性往往“以白皙为美”,奈良时代(710-794 年)就有了以白粉妆面,而“肉色”概念 是明治后期(20 世纪初)随着西洋粉底进入日本才逐渐为日本民众所知。1966 年资生 堂发起“beloved by the sun”运动,掀起日本国民美黑潮流,小麦色肌肤成为重要的审美 标准。70 年代,高丝、佳丽宝等公司亦花费较大心力开发夏季护肤/彩妆用品,这一潮 流一直延续到 90 年代才开始逐渐消退——一方面是经济危机后国民性格内敛化,人们 的审美取向从代表着“狂野、活力”的小麦色肌肤逐渐转向代表着“干净、柔美、优雅”的白 色肌肤,另一方面紫外线导致的皮肤问题随着国民整体增龄而逐渐暴露,1998 年母子 手册中的“日光浴”字样消失了,POLA 文化研究所研究员富泽洋子谈到,“追求玉润白皙 的肌肤是日本女性古今未变的愿望”。

与年轻人局限于“肌肤透亮白皙”的美白需求不同,中高龄消费者更需要能解决“皮肤斑 点”“肤色暗沉”等问题的美白化妆品,皮肤衰老进一步加大了对美白的重视度,据 Pola2006 年的调查,40-59 岁女性的美白和抗衰需求度相近,而在 1990 年以前, 鲜有产品能够满足各年龄段的美白需求,以 1985 年诞生的雪肌精系列为典型的美白明 星产品屈指可数。

针对该阶段抗衰和美白的两大需求,叠加前述提到的亚洲人群肤质的特殊性,日本本土 品牌在该阶段强化了抗衰和美白产品的研发,同时顺应本土消费习惯强化功效宣称,从 而建立了较强的竞争优势。80 年代后期,日本出现了“化妆品开始谈论科学”的广告 词,人们开始愈加关注原料和美肤原理等,也开始要求明确化妆品的功效,据官网披露, 1990 年后 Pola 共有 36 篇学术论文获奖,其中与抗衰直接相关的有 8 篇,与美白直接 相关的有 4 篇;1990 年后资生堂在 IFSCC(国际化妆品技术者会联盟,其奖项堪称“化 妆品界的诺贝尔奖”)获奖 22 次,远远领先于其他化妆品公司,其中与抗衰直接相关的 有 9 次;高丝则围绕虾青素、IPS 、光老化等主题,2010 年后每年均有重要抗衰 科研成果发布。

上述技术创新为抗衰和美白产品升级推新提供有力支撑,以下列巨头为例: Pola:除了抗衰品牌 B.A.从 1996 年至 2020 年迭代了 5 代产品,还于 1998 年推 出了利用全新的美白机制并添加专利成分 Rucinol(噜忻喏)的药用美白品牌 White Shot, 此外于 2017 年推出的 Wrinkle shot 祛皱精华,从研发到上市历经 15 年,而业界常规 产品开发仅需 3 年,这款产品也成为日本史上第一款得到日本厚生劳动省承认的具有 “改良皱纹”功效的医药部外品2。高丝:开发出新技术,解决了虾青素(抗衰效果好)和 曲酸(美白效果好)这两种成分在化妆品配方中不够稳定的难题,推出对应招牌品牌 Infinity、Astalution 和 ASTABLANC。资生堂:CPB LA CRÈME 和 HAKU 分别作为高 端抗衰和中高端美白产品,亦取得了不错的市场反响。同时,在产品开发上,根据前述 的,亚洲人群皮肤角质层偏薄的属性,在抗衰、美白等功能上,日系化妆品在成分选用 和配方上相对更加温和、追求“润物细无声”的效果,在与欧美强功效性产品的竞争中, 相对更加受本土消费者青睐。

蝶变:性价比需求下,渠道品牌共振

蝶变:性价比需求下,渠道品牌共振经济增长放缓,高性价比需求抬升

财富效应边际递减,高端物质追求减弱

行业景气度而言,泡沫经济破灭后日本经济陷入长期的增长停滞,化妆品行业规模近乎 饱和。1990 年 12 月,日经 225 指数相较 1990 年 6 月的高点下跌近 27%,6 大主要城 市平均土地价格指数在 10 年内从高点下跌近 68%,泡沫经济的破灭,开启了日本经济 长达 30 余年的增长停滞期。股市和房市的价格下跌,让日本居民财富迅速缩水,可选 消费降温,据日本化妆品工业联合会统计,两人及以上家庭年均化妆品消费金额在 2000 年后的 15 年间几乎未见增长,化妆品出货额亦触及约 15000 亿日元/年的瓶颈水平。 价格带维度来看,对高端奢华的追求逐渐转向对高性价比的青睐。经济增速放缓的背景 下,国民物质财富的大幅缩水,高端消费热情快速消退,据日本内阁府调查,90 年代国 民对精神满足的重视度逐渐超过物质满足。在化妆品领域,香水出货量在 90 年代后期 大幅下滑,而偏向自然淡雅的妆容,折射出消费者对高性价比化妆品的青睐。

年轻消费群体意识转变,青睐性价比选择

除了经济增速的放缓以外,日本年轻人消费意识的转变,进一步催生高性价比需求。年 轻化消费者本身购买力相对熟龄人群而言整体偏低,但在互联网的教育下更早地进入化 妆品市场。据 Pola 文化研究所调查,2019 年 Instagram 和 Twitter 已经成为 15-24 岁 日本青少年了解化妆品的两种重要的渠道,比实体门店的宣传手段更早地吸引住低龄 消者的注意力,因此从 2019 年的调查来看,年轻群体开始护肤和化妆的年龄前移, 而大多数处于学生阶段的消费者的购买力尚弱,例如相较于 30 岁以上女性使用口红而 言,低龄消费者往往使用唇彩来代替,同时更偏爱局部彩妆(例如眼妆)和基础功效护 肤产品,高性价比的化妆品更能打动这部分人群。

护肤需求具备韧性,彩妆香氛占比收缩

从细分需求来看,尽管该阶段化妆品“价格提升”的逻辑边际弱化,但护肤需求仍然具 备韧性,彩妆香氛占比收窄。据 Pola 文化研究所调查,1989 年以来,“每天护肤”的消 费者在 25-44 岁人群中占比提升;在 2009 年调查中,大多日本女性表示使用化妆 品的习惯已经在日常生活中根深蒂固,在经济增长放缓中仍愿意将维持乃至提高化妆品 品质作为优先消费事项。据资生堂日本美学研究院调查,日本女性往往十分重视护肤的 时间,为了让皮肤更好地吸收营养物质,从洁面后使用化妆水(保湿),到使用乳液(滋 润),再到面霜(锁住滋润),每个步骤间都需要留出足够的时间,即使工作繁忙也没有 改变她们细心护肤的习惯。因此总体而言,消费者并未缩减自己的护肤品使用量和使用 时间,而是希望在同等价格下能买到功能适合、品质优良的产品。(报告来源:未来智库)

新兴渠道为大众品牌的成长提供土壤

药妆店电商等新渠道崛起

渠道端来看,在高性价比需求驱使下,药妆店迎来爆发,新渠道的诞生符合该阶段的需 求演变,也为性价比品牌的出现提供生长土壤。日本第一家药妆店于 1976 年开业,由 于 70%左右的药妆店由传统药店转变而来(2009 年统计),在皮肤科学领域比品牌直营 店更具专业性,随着 70-80 年代人们对敏感肌和皮肤受损的关注,药妆店迎来从 0 到 1 的初步普及,而经济危机后人们对高性价比消费的青睐才真正推动了这一渠道从 1 到 N 的大规模普及。据日本药妆连锁店协会统计,1990-2005 年药妆店凭借“低价、便利和 优质服务”的核心优势对超市、家庭用品中心等业态形成一定分流,并实现门店数的快 速增长,至目前,根据欧睿数据,药妆店仍是日本化妆品第一大销售渠道,渠道份额高 达 24%,此外,伴随互联网的发展,日本化妆品行业的电商渠道渗透率也提升至约 15% 左右的水平。

大众品牌背靠新渠道发展壮大

药妆店、便利店包括后期电商等新兴渠道的扩张,为大众品牌提供了新的成长土壤。与 资生堂等巨头以百货店为主的渠道布局不同,一些中低端小众品牌往往在药妆店和便利 店陈设其大部分产品,利用其普及性和便利性实现品牌的快速成长,这个阶段的无添加 品牌 DHC 和 FANCL 就是典型代表:

1977 年,12 名因使用有毒化妆品而患上“颜面黑皮症”的女性控告众日本化妆品巨头, 成为日本化妆品公害标志性事件。随后,一系列“无添加”品牌(指不含日本政府列出的 102 种对皮肤构成敏感的防腐剂及有损肌肤的添加剂)应运而生。DHC 和 FANCL 作为 其中代表,均于 1980 年成立,定位为大众品牌,其意义不仅在于为“化妆品公害”提 供了解决方案,更在于为容易敏感的日本女性肌肤带来了温和的护理方式,90 年代以后 进入便利店、药妆店和电商等渠道,两个龙头无添加品牌快速壮大规模: DHC:该品牌于 1980 年推出的橄榄滋养系列主打西班牙青橄榄油,不含合成香料、人 造色素和矿物油等有害成分,从 90 年代至今都保持着较出色的销售业绩;而其晶妍紧 致系列主打高浓度辅酶 Q10(抗初老),全系列在 2010 年 1 月至 2021 年 12 月期间日本销售量破 6910 万瓶,市场反响。1999 年 DHC 入驻药妆店,2003 年开设第一 家直营店,积极的渠道拓展为其后续销售放量打下基础,2012 年至今,DHC 稳居日本 本土护肤行业市占率前二,市场份额稳定在 4%左右。 FANCL:该品牌于 1982 年开始销售 5mL 小玻璃瓶装的第一款无添加基础化妆品,使 用期限仅为一周,区别于市场常见的 100 毫升装,同时为产品品质不进行大量生产 及大量储货,大程度保持了产品原料的新鲜。FANCL 于 2000 年开始布局罗森便利 店,2014 年布局药妆店,其在日本护肤市场的市占率从 2012 年的 1.8%提升至 2021 年的 2.9%,位居护肤单品牌市占率第四。

化妆品集团亦通过在品牌专营店、药妆店和便利店布局大众产品线尤其是药妆品牌, 响应高性价比的消费需求。相较于百货专柜主要陈列高端产品线,品牌专营店则可以进 行高中低端全产品线的覆盖,与药妆店和便利店一样成为了化妆品巨头们新一轮渠道布 局的重点: Pola:以邮购直销和美容院起家的 Pola 在 90 年代后面临着女性婚后坚持上班致使直 销目标减少、以及年轻客群对美容院热情不高等问题,于是从 2005 年展开新一轮渠道 变革,当年新增 5 家“POLA THE BEAUTY”专营店,此后 Pola 专营店数量快速提升, 为其旗下重要品牌 Orbis(定位大众,以邮购直销和专营店销售为主)拓展了销售渠道。 此外,Pola 于 1992 年推出了中低端药妆品牌 PDC,于 2006 年投资了中低端药妆品牌 Future labo,于 2007 年推出了中端敏感肌护肤品牌 Decencia。高丝:为专营店、药妆 店和便利店推出了品牌,雪肌粹便是代表性品牌。资生堂:1983 年诞生的怡丽丝 尔,定位中端抗衰系列,以品牌专卖店为主要销售渠道,2005 年以后开始大放异彩,根 据日本株式会社英德知对 2006 年 10 月-2020 年 9 月期间日本(除冲绳)品牌专卖店渠 道护肤品品牌销售金额占比调查结果可知,在此期间怡丽丝尔连续获得品牌专卖店渠道 第一。

在日本性价比需求凸显的时代,终落实到单品牌的市场份额和竞争格局来看,一方面, 日本护肤行业单品牌前十的化妆品品牌中,仅 Pola、SK-II 和 CPB 等为典型的高端品 牌,大众品牌在前十护肤品牌中占比更高;另一方面,从竞争格局的角度来看,无论是 我们选取护肤品类所有品牌的集中度,还是整体美容、个护和彩妆大众品牌的集中度来 看,日本化妆品品牌的集中度均偏低,显现出整体日本护肤行业尤其是大众护肤价格带 品牌实力旗鼓相当,呈现出百花齐放的局面。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

拓展知识:日本化妆品牌子排行榜大全