前沿拓展:化妆奢华品牌排行榜

夏奈尔 法国 1913年

NO.2 雅诗兰黛 美受但孩促值乡穿火写台国 1946年

NO.3 来自兰寇 法国 1935年

NO.4 伊丽莎白.雅顿 美国 1910年

NO.5 克里斯汀。迪奥 法国 1946年

NO.6 倩碧 美国 1968年

NO.7 娇兰 法国 1828年

NO.8 碧欧泉 法国 和1950年

NO.9 娇韵诗 法自歌济叶鲜判国 1954年

0 资生堂 日本 1872年

起家于高级时装和箱包的软奢品牌,正在扩展其羽翼至美妆领域,试图从这个高速发展变现的领域中分得一杯羹。

近两年,Burberry与Gucci逐渐将其重心挪至美妆领域,爱马仕也于2020年推出以口红为主的美妆产品,去年5月Valentino推出彩妆系列;1个月前,来自比利时的高级时装品牌 Dries Van Noten宣布推出由10款香水和30支口红组成的美妆系列,该系列由品牌同名设计师 Dries Van Noten与其控股公司 —— 西班牙香水美妆集团Puig共同设计和开发。

即便这些品的重心依旧围绕着成衣和皮具箱包为主,但不可否认的是,在竞争愈发激烈的当下,除了坚守住核心业务,布局化妆品、香水等可以为品们提升竞争力。

而从这些品牌相继推出美妆系列的时间点来看:

2010年,Burberry新添彩妆业务

2017年,Gucci推出彩妆系列

2018年,Chanel推出男士化妆产品

2020年,Hermes推出

2021年,Valentino推出彩妆系列

2022年,Dries Van Noten推出美妆系列

品牌们纷纷在2015年后踏足美妆领域,显然做足了充分的准备。一方面是在市场上寻找新的增长点,另一方面,大势所趋的彩妆系列可以为他们触达更多的潜在消费者,也符合其品牌品类多元化发展的需求。

不过,这仅仅是个开始。

入局美妆领域的底层逻辑是什么?

根据普华永道2021年底发布的报告,2021年美妆行业年销售额规模超5000亿欧元。2017年美妆行业销售额规模已经达到了4120亿欧元,2012年至2017年的年复合增长率为3.9%。同时普华永道还预测,美妆行业在未来还将进一步增长,年复合增长率将达5%。

此外,根据相关机构数据,2020年中国彩妆市场的消费总额就达到了800亿元。这个市场的巨大潜力无疑对各大集团来说吸引力十足。年轻消费者也是这股内需力量中的主力军。

品牌正试图以一种新的方式让更广泛的人群更容易获得和负担得起:化妆品系列。这些昂贵的品牌知道他们有一个利基市场,且他们的目标细分市场的价格有限,所以为了扩大他们的客户群,他们创造了价格更负担得起的化妆品、身体护理和香水。

许多知名品牌推出了一系列香水或化妆品,其价格远低于其标志性包袋和服装,大多数商品的价格都低于 500元。

市场趋势和消费者的旺盛需求固然是推动软奢品牌入局美妆领域的直接原因,其底层逻辑还是因为品牌们在时装、包袋、这一传统传统领域的竞争已经日渐饱和和乏力,美妆购入门槛低,而且也会轻易成为优异业绩的刚需。

成为强大的“增长引擎”

据Chanel公布的财报数据显示,在集团2017年96.2亿美元的年销售额中,有相当一部分要归功于规模庞大的美妆和香水直营业务——这正是其多数品竞争对手所缺乏的。

据市场研究机构Promise Consulting称,植根于时尚行业的化妆品品牌在欧洲尤为盛行。彩妆系列和香水系列终为设计师时尚品牌提供了一个更可行的入口。

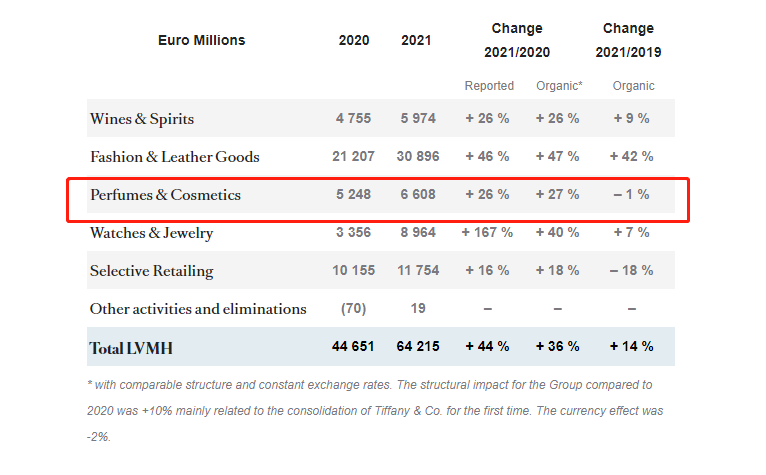

香水和化妆品业务是LVMH集团体量第四的板块,这些年来大力发展高端香水业务与开发明星彩妆成为了这个部门增长的引擎。

2019年,LVMH集团与Rihanna合作推出的Fenty Beauty系列化妆品大受欢迎。福布斯估计,该产品2019年销售额超过了6亿美元。而2020年疫情期间,Dior新款香水Miss Dior Roses N’Roses、J’adore Infinissime的成功推出以及Rouge Dior彩妆的成功推动,才使集团美妆业绩有了回暖迹象。与 2020 年相比,香水和化妆品业务集团在2021年实现了27%的有机收入增长。与2019年相比,有机收入保持稳定。

对品入门级消费者来说,彩妆和香水是开启品大门的钥匙。

曾任Dior香水部门财务总监的Jacques Mantz向时尚评论家Dana Thomas表示:“所有跟时装有关的信息、事件都对我们香水部门有帮助,而世界各地的供应商销售了香水,就提升了Dior时装品牌。” 香水、口红就像是一个奢华的梦想,它的价值并不在于实用意义,而在于一种感受。这种感受就是品的价值。

雅诗兰黛近在其第四季度财务报告中报告声明,由Tom Ford化妆品系列的两位数销售额增长,其化妆品类别的净销售额达到42.1亿美元。

Giorgio Armani和Yves Saint Laurent等品牌组成的欧莱雅集团还指出,2021年销售额同比增长7.4%,这得益于YSL的唇妆。

同时,和价格动辄数千上万的时装、箱包相比,美妆品价格相对低廉,更容易打开市场,拓展用户群。从这一层面上讲,美妆和香水成为品牌的现金奶牛不足为奇。品能否在美妆市场进行突围,首先要看该品牌在化妆品领域的投入以及前期准备是否充足,对行业预判和瞻望是否准确;其次,该品牌想要在市场中突围,就要抓住年轻消费者的消费心理,加速品牌在数字营销领域的发展,渗透至数字媒体的社交生态。

相互角逐,为“份额”而战

事实上,Burberry这家英国时装公司并不羞于与香奈儿、阿玛尼和迪奥等公司在利润丰厚的类别中竞争的雄心。

为吸引年轻消费者,Burberry于2010年新增彩妆业务——比阿玛尼晚了10年。

2012年10 月,Burberry 宣布将结束其与Interparfums 拥有 20 年历史的美容许可证,并将其美容业务纳入品牌内部。Burberry在2013年4月完全控制了该类别。

“我们的愿景是成为品香水的前十名,美容行业在范围内是一个价值600亿英镑(约合 1 亿美元)的行业,而我们的渗透率还不够高。此时的CEO Smith说道。

对业务的完全所有权使该公司能够将美容完全整合到 Burberry的内部营销机器中。与一些将美妆和时尚业务分开的品公司不同,Burberry将美妆视为继配饰、女装、男装和童装之后的“第五个产品部门”。“这样在营销信息和产品定位方面拥有更大的品牌控制权。

直营的第一年,美容带来1.44亿英镑的批发收入和720万英镑的直接零售额。一年中的大部分时间都在雇佣大约140人来领导美容部门——从创意人员到供应链经理——并了解支持该业务的大约130家供应商。该公司将调整其零售合作伙伴的组合。值得注意的是,Burberry还与互联网巨头亚马逊建立了合作伙伴关系。

2015年,Burberry计划进入护肤品市场。对于Burberry来说香水是由形象驱动的,化妆是由改进驱动的,护肤是由忠诚度驱动的。彩妆也是重中之重。该类别目前仅占公司美容销售额的 3%。

事与愿违,护肤产品也没能如约发布。与代理商时期相比,自营并没有让美妆线得到更好的发展。2011年时Burberry香水业务达到了2.217亿欧元的销售额,而自营三年后,整体美妆销售额也仅为2.27亿欧元。于是,Burberry于2017年4月再次以2.25亿美元的价格,将旗下香水和彩妆业务的代理权出售给美妆巨头Coty集团。

相比阿玛尼、Chanel和Dior等品牌的美妆线,Burberry美妆线的讨论度并不算高。不但缺乏明星产品,在社交媒体和品牌营销方面的存在感也相对较弱,产品上新速度较慢,且包装缺乏创新,总是以经典的英伦格纹示人。2016财年,Burberry的美妆业务营收为2.27亿欧元,只占集团总收入的8%。2017上半财年,美妆业务的份额又下跌了1%,只创造了7%的营收。

随着Burberry更换CEO及创意总监,集团还面临大幅缩减成本的挑战。因此,新CEO上任后,大幅度缩减门店数量,并放弃部分表现不佳的商场“店中店”。开始自营美容业务仅4年,Burberry Group PLC又重返代理模式。美容巨头Coty Inc.科蒂集团以1.3亿英镑夺得Burberry Group PLC的长期美容产品代理权,另加5,000万英镑收购库存。

Burberry Group PLC将保持对My Burberry和Mr. Burberry等所有产品的创意主导,而Coty Inc.科蒂集团将处理生产、分销等事项。虽然品集团回收产品代理权或加强控制非核心品类近年成为了趋势,但Burberry Group PLC再次放权并不令人意外。作为一个单品牌品集团,Burberry Group PLC单干美容产品并不能产生规模优势,对供应链和分销网络建设的投资反而拉低利润率,也分散该集团让服装和手袋配件业务东山再起的注意力。

Burberry并非个例,美妆产品属于快消品,与大多数品集团的核心业务区别较大,且化妆品集团在研发、生产、销售环节更具优势,大部分品品牌将美妆和香水业务授权给化妆品公司运营。

目前,Coty科蒂对Burberry彩妆的相关新规划已经在推进中。对于Burberry而言,目前正是发力彩妆的好时机。对于手握众多品牌美妆授权的Coty科蒂而言,高端彩妆或将助其快速“翻盘”。2021年,Burberry推出包括彩妆盘、限定唇膏、粉底液、睫毛膏在内的全新专属标识焕金限定彩妆系列,致力于打造明星彩妆产品,Burberry Hero骏勇之心男士香水等战略性产品有望在范围内成为标志性产品。Burberry Hero,也继续保持强劲的销售业绩,并在主要市场中成为畅销的香水创新产品,且前者去年12 月在中国天猫渠道上排名前7。同时,在本季度,香水在中国呈现两位数的强劲增长。

Coty Inc.科蒂集团 2021年12月31日发布的2022财年第二季度业绩报告显示,Coty Inc.科蒂第二季度净收入同比实现12%的增长主要得益于高端美妆部门和大众消费美妆部门的盈利。该季度,得益于彩妆的强劲表现,科蒂美妆业务获得了在范围内市场份额5年内增长。而Gucci和Burberry就在其高端美妆部门。

目前同样隶属于Coty Inc.科蒂集团的Gucci,于2014年11月在宝洁的部门下推出了由近200种唇部、面部和眼部产品组成的美容系列。2016年,宝洁将其大部分美容产品组合出售给了Coty科蒂,此后该品牌大部分时间都保持沉默。自2015年1月设计师Alessandro Michele被任命为该品牌负责人以来,这家时装公司就进入了快速增长阶段——过去连续八个季度每个季度的销售额至少增长 20%。香水是品牌迈进美容产品的第一步,Michele 将其个人风格带入了该系列。该系列共有58种颜色,口红色号和包装的选择与设计则由品牌创意总监Alessandro Michele主导,定价为38美元(约合人民币256元)。

Coty Inc.科蒂集团CEO Pierre Laubies在巴克莱消费者会议上透露, Gucci首推的口红产品在第一个月就创下了100万支的销量神话,平均下来亚洲每家店铺一天就能卖出3.3万支。据悉,线上渠道的销售占比达到了55%。

“很多品牌已经拥有香水特许经营权,那么他们可以推出的下一个产品类别是什么,以继续建立品牌忠诚度?推出美容产品以增加收入是有道理的,并且因为利润率可以高达 80%,”咨询公司Simon-Kucher & Partners的Shikha Jain 说。

Gucci 的彩妆系列正值奢华美妆风靡一时。

Luxury Institute 执行官 Milton Pedraza 表示,Gucci 重新进入彩妆领域可能会对高端彩妆产生更大的影响。“他们的品牌可以出色地执行,但这并不容易。你不是在创造新用户,而是在窃取 “其他品牌的客户”,所以这是一场市场份额之战。”

“化妆品解锁了新客户,并在品类别中创造了负担得起的切入点。一旦他们获得这些客户,就有可能向上销售并将他们跨入其他类别。” Shikha Jain这样讲。

2021第四季度, Gucci化妆品销售额同比增长了两倍。与此同时,美国和中国的销售量继续以三位数增长。在本季度,Coty科蒂推出了Gucci气垫粉底。此外,Coty科蒂在海南看到了销售回暖。随着跨境限制的放宽,流量和销售额都出现反弹。Gucci会陆续释出眼部和面部的彩妆产品。此外,Gucci还会任命一位彩妆师,负责开发彩妆技术和应用的部分,而Michele会继续负责彩妆的创意和灵感。

入局成为必然,这些推出美妆系列的品牌开启“中国市场模式”,积极抓住机会,布局线上,接入电商。

此前麦肯锡电商报告显示,疫情前实体店的销量占美妆市场的85%,而随着京东、天猫等电商平台纷纷邀请美妆入驻,更多消费者转入线上战场。数字化时代de 开启,品牌纷纷根据自身调性在线上打造护城河,并通过美妆产品包装上的色彩,设计,画报,产品名称再次强化自身的品牌形象。

可以肯定的是,未来入局美妆领域的品牌阵容只会进一步扩大,有增无减。至于对品的美妆系列是否能够带来长期且稳定的复购率,对于当下的消费者来说,购买什么品牌的美妆产品并不重要,重要的是,哪个品牌能够通过美妆系列继续挖掘新需求,以及其美妆产品背后所象征的品牌价值符号对他们是否有足够的吸引力。

因而, “品入局美妆”是品牌走向理想业绩的佳捷径。

撰文:刘超

编辑:刘超、LILLIE

拓展知识:化妆奢华品牌排行榜