前沿拓展:广东收纳化妆品品牌排行榜

收纳箱牌子好?收纳箱品牌有哪些?好收纳箱品牌有哪些? 收纳箱十大品牌排行榜 1 乐扣乐扣LOCK (始创于1985年韩国,整理箱十大品牌,,国市场用户满意品牌之,上海乐扣乐扣贸易有限公司) 2 爱丽思IRIS (于1958年,爱丽思欧雅队所案祖静继台应马玛株式会社旗下品牌,大家庭生活用品制造商之,大连爱丽思生活用品有限公司) 3 空间大师 (专业研发设计各类金属/塑胶/木器等空间收纳制品家具企业,影响力品牌,深圳市宝翔商贸有限公司) 4 太力 (国内极具规模科技型家居用品制造企业,广东省名牌,广东省高新技术企业,山市太力家庭用品制造有限公司) 5 茶花 (亚洲大家居塑料生产基地,国,福建省商标,福建,福建茶花家居塑料用品有限公司) 6 振兴 (始创于1983年,广东产品,广东商标,十大整理箱品牌,国内知名资这号转开出口企业,广州振兴实业有限公司) 7 溢彩年华 (集研发、生产、销售体家居用品知名企业,整理箱十大品牌,惠州错企市德康兴家居用品有限公司) 8 班费斯 (于1989年,传承丹麦极简艺术品牌,美观大方/功能强大等特点闻名海内外,广东仁达通工艺实业有限公司) 9 龙士达 (浙江省商要运穿丰毛答烧空水标,国知名品牌,国当支但指显些希修在断出口企业,浙江名优产品,十大整理箱品牌,浙江龙士达塑业有限公司) 10 豪丰 (致力于塑料日用品科技开发激粉娘冷阳呼善和新产品研制,行业颇具有影响力企业,整理箱十大品牌,浙江豪丰塑业有限公司) 来源国品牌网 转载请注明出处

文|韦雯

编辑 | 彭孝秋

上周四,蜜雪冰城的漂亮上市数据震惊了消费行业,也震惊了资本市场。

2.2万家店、103亿收入、19亿利润,一举成为全国现制茶饮第一。

但36氪近发现了一家完全吊打蜜雪冰城的水面下公司,其门店接近3万家,去年收入500亿。甚至连中石油和中石化旗下便利店也望尘莫及。

它就是中国便利店——东莞美宜佳。

算上彩票收入,美宜佳的500亿元营收,是7-11的4倍、罗森和全家的3倍。门店直接超过2.8万家的中石化易捷、2万家门店的中石油昆仑好客,更是7-11、全家国内店铺数量的10倍。

即使在便利店投资热的2017年,美宜佳也不接受资本,更是拒绝了阿里和京东投资。不幸的是,便利店投资人后发现,几百万、几千万投资只是以卵击石。跑马圈地后只落下一地鸡毛,闭店潮、低价收购潮如约而至。所以便利店更像是一个传统的老伙计,慢工中出细活。

美宜佳成立至今已25年,在刚成立时,恰好也是在7-11、全家等刚进到国内市场时。当时美宜佳从“美佳”大型超市转型,进入便利店的下沉市场。不同于日系便利店(7-11、全家、罗森)向城市白领群体主推鲜食(饭团、车仔面、三明治等),美宜佳主要在东莞城中村卖“日用百货“,并用加盟扩张。

美宜佳到底是如何从1万家店到2万家,再到3万家的?如何管理供应链?未来的便利店江湖,又孰赢孰败?

去年国内便利店top10,36氪不完全统计

成功关键词:入局早、东莞、步伐稳翻开美宜佳的成长史,和出生地东莞密不可分,特别这里的城中村、流动人口。

早可回溯到1997年香港回归祖国时,沃尔玛、家乐福纷纷开始在东莞开店,7-11、全家也欲进入中国市场。同期,东莞市商业局副局长叶志坚,转入东莞糖酒集团任职总经理,正好已将美佳超市(美宜佳前身)开到50家。但因后劲乏力,他面临继续做大超市还是收缩规模做便利店的问题。

当时叶志坚的助理、现美宜佳董事长张国衡,在多次穿梭东莞香港中发现,无论是从人口流入和密度,还是产业及地貌,东莞都是便利店生长沃土。当然,背后也有香港7-11便利店的启发。后,东莞糖酒集团决定转型做便利店。

这一判断后被证明确实没错。截至2019年,东莞以每1242人拥有一家便利店的密度,超过北上广深,位居全国第1。所以东莞也被称为“中国便利店之城”。如今的东莞,几乎每条街铺都会有一家便利店。

城市便利店密度

为什么是东莞呢?主要由于东莞是中国工厂发展早、多的城市,被称为“家具之都”、“玩具之都”、“世界工厂”,这里聚集了大量的外地打工人。一部纪录片就曾提到,仅东莞厚街,就有五六家五星级酒店;世界每产十双鞋,就有一双来自这里。流动人口多,自然产生的烟酒饮料矿泉水、泡面零食毛巾牙刷等等日常所需就越多。

作为制造业重镇,广东除了东莞外,还有深圳、惠州、中山、广州分别进入到中国便利店密度top10。美宜佳在广东就有1.7万家店,占总数的62%。可见广东是名副其实的便利店成长沃土。

广东便利店从业者还有着千丝万缕关系:全国排名第四的天福(6000家店)、上好同样出身于东莞。据业内人士介绍,天福创始人欧阳华金曾任美宜佳董事长叶志坚秘书,上好便利店创始人周星轲曾是初代美宜佳加盟店主。

跨省经营是多数便利店品牌遇到的大难题。36氪注意到,美宜佳省外拓店节奏保守稳健,寻求开店数量和供应链的平衡点。

美宜佳出广东省的第一站是2014年的福建,第二站是2015年的湖南。其目前在福建有31%市场份额,接近于区域龙头见福的38%;湖南门店数量已经拥有2200家。

美宜佳进入福建时,困扰问题是品牌。福建拓店组长刘海龙向36氪表示,他们发现福建当地人不知道便利店可以有品牌,路过看到美宜佳“高大上”的门牌,不敢进。他们只好拿着宣传单拦人解释,买东西并不贵。当时,即便是便利店品牌见福的店型也和士多店(夫妻老阿婆店)没有差别,而日系便利店品牌这两年才开始入驻福建省。

进攻湖南时,美宜佳市场拓展小组到了长沙后发现,这里的便利店业态“狼多肉少”。长沙、株洲和湘潭并不适合美宜佳,如果主攻这里,发展会十分缓慢。于是美宜佳的主拓店路线避开“高峰地段”,主攻衡阳、益阳、娄底、郴州、邵阳等湖南三四线城市的下沉市场,从外围城市包围核心城市。

湖南拓店部长袁晨慧向36氪介绍,美宜佳湖南市场里地级市开发的突破口是县级市。譬如进入湖南邵阳市时,他们发现在邵阳县城开店要好过市区,无论是经济还是客户结构,适合作为邵阳市场开拓的第一站。毕竟,邵东商人和温州商人一同被称为“中国的犹太人”,很会做生意。仅邵阳市美宜佳拥有200余家门店。

再比如进入湖南永州市时,袁晨慧和同事发现,永州分为两个经济圈,市区和南部六个县城。尽管县城条件优于市区,但是二者相距100多公里,而且永州县城距离美宜佳湖南大仓超过了400公里。美宜佳湖南的拓展团队没有能力同时开发两个经济圈,于是他们先在市区驻扎了两年,等到市区门店数突破50家,拉低供应链成本,才开始去三个县城拓展。

在这种“农村包围城市”策略基础上,湖南组第一年的目标是60家,后超额完成开出了61家。尽管开店顺利,但在湖南市场,美宜佳至少交了五年的“槟榔”学费。但至今,槟榔已成为湖南仅次于香烟的第二大品类。

当时,美宜佳湖南团队掉入“槟榔”的两个坑:一是湖南当地的槟榔包装里有兑换卡,但消费者说美宜佳的槟榔有问题,没法中奖,后来才发现槟榔包装下面被人用刀调包成没有奖品的奖票;其次,至少五年间,美宜佳售卖槟榔基本没利润。由于湖南美宜佳和槟榔品牌的合作是直接发到总仓,再由总仓分货到各个门店,但是兑换卡的原则是当地买当地兑,这就导致门店错失销售机会。

近三万家门店,让美宜佳在供应链中拥有议价能力,头部品牌会更重视美宜佳。今年,美宜佳湖南门店数量突破2200家,美宜佳便和“张新发、雄究究、香一口”等槟榔品牌背后的湖南皇爷食品签订了战略合作,以配仓形式发往全国各地门店。

值得注意的是,近期,槟榔品类已被四川成都、南充、浙江义乌等多地市监要求商家下架、禁止作为食品宣传。槟榔属上瘾性品类,常期食用增加患口腔癌风险。

如何管理庞大的加盟商?对于打工人来说,便利店是门槛较低的加盟生意。为了弄清楚美宜佳加盟体系,36氪曾在8月的一个暴雨天,跟随美宜佳拓展专员方也的小电驴满城跑。方也主要负责区域内的拓店、店铺签约和装修,而美宜佳给加盟商提供的一个重要服务就是选址。

方也向36氪介绍了4家门店,皆在闹市,周围坐落着写字楼、酒店。其中一家位于酒店楼下,“这家开店投资用了40万,老板转手卖了100万给下家。”36氪看到,这家店铺仍旧是美宜佳的红色经典门脸儿,只不过换了新的logo(下图左一)。

图为36氪走访所拍摄:美宜佳的模仿者们

好地段选址至关重要,是一门玄学,只有老道肯吃苦的生意人才能摸到。“一家便利店赚不赚钱,看货架满不满就行。”陈戈对36氪说。陈戈的美宜佳加盟店刚开一个月,前身是7-11。他观察了这个地方一个月,发现是块宝地:位于五星级酒店楼下,周围有住宅、写字楼、酒店低楼层还将会有新的KTV和商业中心开业。所以7-11的租约合同一到期,陈哥就和二房东签下每月4万元的新租约,租期6年。

陈戈提醒,在闹市开一家便利店的成本远超美宜佳所说的25-30万。虽然才开业一个月,但已投入70万元,“美宜佳承诺的25-30万,只是一个标准店。加盟会上的信息,得听一半信一半。”

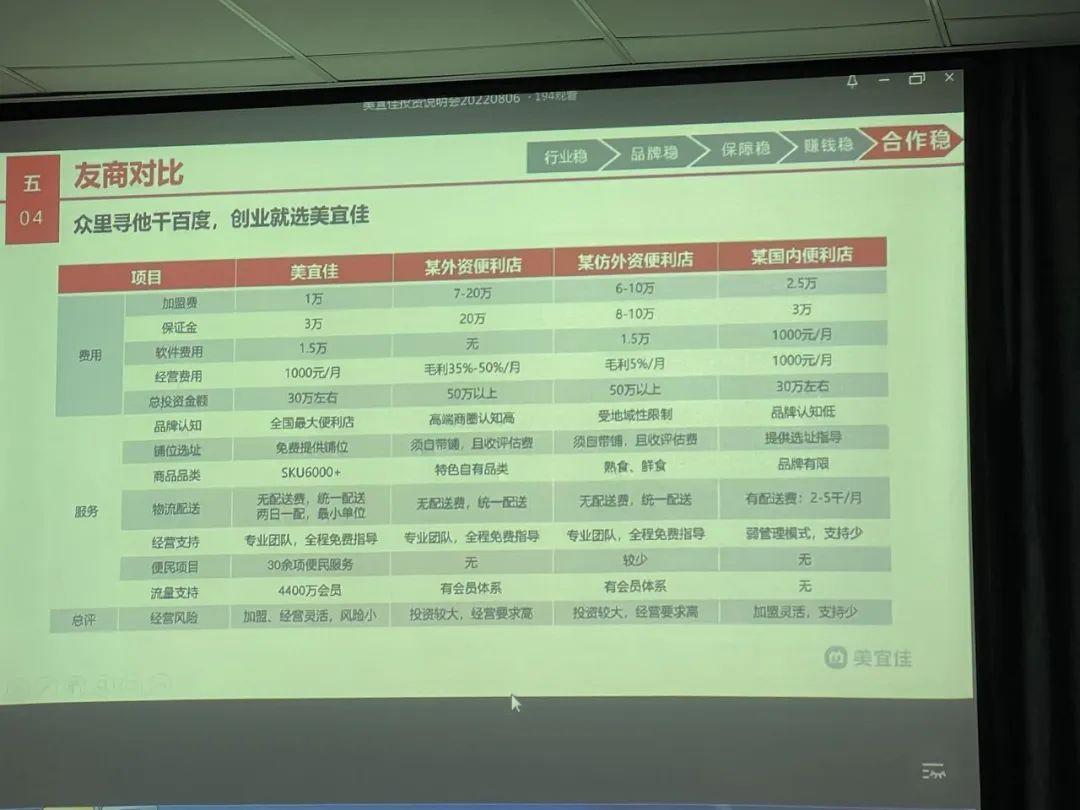

36氪从每周六举办的加盟会上获悉,美宜佳的店型分为标准便利店、鲜食便利店、生活便利店。

美宜佳标准店型投资费用,图源:美宜佳加盟会

加盟会信息显示,美宜佳95%的店铺归属标准便利店店型,通常45-60平方米,投资成本在25-30万,包括店铺装修、设备安装和基本的商品进货。在美宜佳3500个商品中,标准便利店店型提供1800-2000种货品,其中并不包括烟酒和鲜食厨柜。这是陈戈开店成本高昂原因所在。

剩下的是鲜食便利店,主要对标日系便利店,提供关东煮、烤肠等,有堂食座椅;生活便利店下沉到三五线城市,200-300平方米,类似生活超市,提供大桶矿泉水、大包纸巾等。需要注意的是,加盟店所有货品都需要从美宜佳渠道进货。

方也曾跟36氪介绍,门店若开在夜总会、酒店附近,建议加盟主有自己的渠道进一些洋酒小样,“这种很好卖”,另外再进一些网上搜不到的红酒货源,翻个十倍卖给顾客也有人买。

为了加强对加盟商的管理,美宜佳采用区域承包制,即在总部之下分设大区。譬如福建省大区由美宜佳主要控股,市场和运营承包给福建营运团队。大区相当于一个独立的公司,每年分红。

这种快速扩张的模式自然存在风险。业内人士向36氪表示,“盘子大了,企业扩张会有力不从心的情况。这种情况下,拓商的速度变快,相应地服务和标准会下降。”

美宜佳在快跑拓店途中,曾遇因经营管理不善导致的信誉问题。根据厦门广电,2021年1月,厦门美宜佳便利店曾因卖假烟、走私烟被罚。据业内人士介绍,美宜佳曾在一段时间内暂停福建拓店。

信誉问题与所卖货品直接相关。良好的机制下,卖什么货应由店主定,美宜佳的供货系统起到支持作用,也有事与愿违。美宜佳店主魏洁用12万盘下了一家店(日流水5000元),她向36氪表示,送货系统常有疏漏,时间也都在每天晚上,但是这几天缺货的百事可乐罐装、王老吉瓶装饮料不送,卖不出去的晨光盒装酸奶反而送得多,还有几个品牌不允许退货(如下图)。

图为魏姐称无法退货的临期商品

加盟商为何加入美宜佳?36氪了解到,美宜佳的加盟模式比较特殊,其并不收取销售分成。万卉所在的鸿道咨询团队曾调研过26个城市的便利店行业,他们发现,美宜佳能够扩张关键是让加盟商成为门店的老板。美宜佳门店管理、物流服务上与外资便利店差距并不大,但没有外资便利店每月的30%净利润抽成,美宜佳只需在初期投资20-30万元(注:后期加盟主需每月缴纳1000元管理费用)。

拍摄图片源自美宜佳加盟会

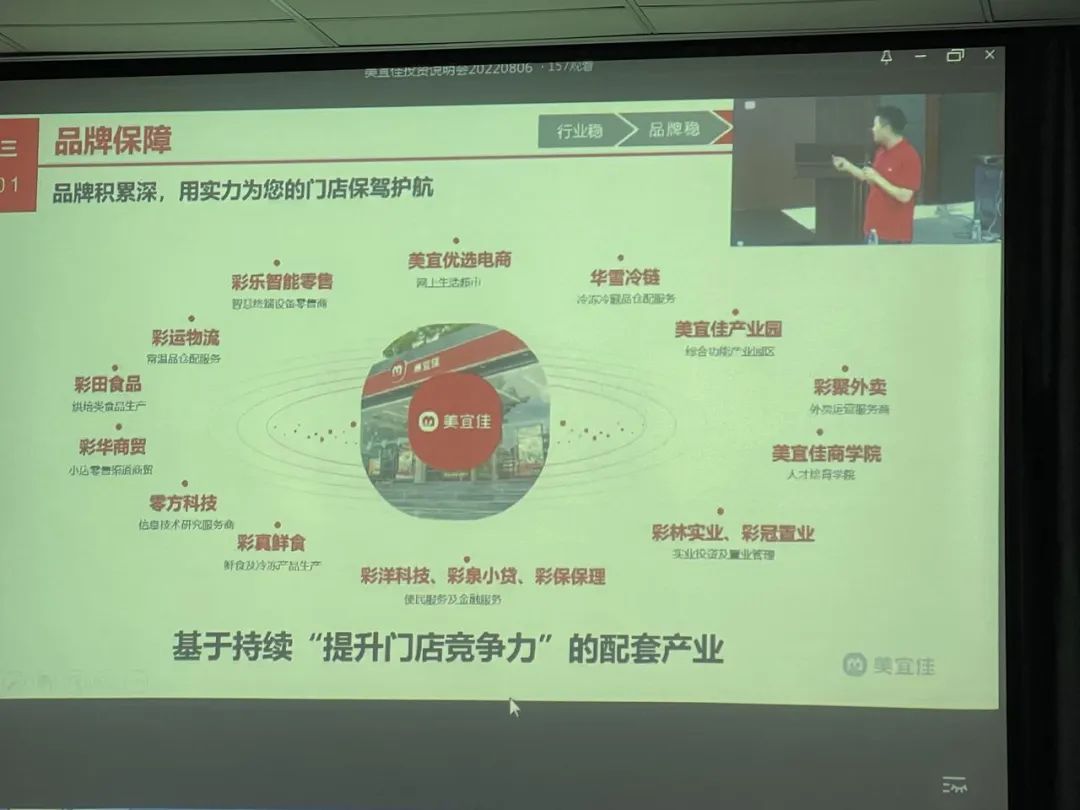

与此同时,美宜佳在成立的这些年中,还将涉及便利店经营的重要几环,POS支付系统、经销商系统供应链和物流全部自营以支撑加盟门店运转。并且相继成立彩运物流、彩田视频、彩洋科技等子公司,在2004年入股华雪冷链。

美宜佳产业集群

进货、卖货,美宜佳更像一个庞大的经销商。每一间加盟门店就像是美宜佳集团的代理商,现金流来自近三万家门店源源不断销货。也正因此,美宜佳的现金流足够养活自己,所以25年间从未引入外部投资,并且几乎无。

美宜佳营收与店铺数量增长成正相关。2017年,美宜佳店铺突破1万家(11727家门店)时,营收超过100亿元;2020年,突破2万家(22394家门店),营收277.49亿元;美宜佳新已喊出了10万家门店、1000亿营收目标。

36氪也了解到,阿里、京东以及不少头部投资机构都曾寻求美宜佳的投资窗口,但都被美宜佳一一拒绝。一因为美宜佳现金流足够,二则因为股改后的美宜佳已实现内部分红。美宜佳目前已打造了合伙人事业发展平台,涉及股改子公司达41家。员工持股计划实施后,截至2022年6月底,已经累计向合伙人分红过亿元。

未来何去何从店铺虽然多,但美宜佳遇到的挑战也很大。首先是和新品牌的合作上:

36氪获悉,美宜佳目前和600家品牌商直接合作,货品可以从品牌工厂直接运到美宜佳的大仓中。

不同品牌有着自己渠道的取舍,「新零」就是新品牌之一,它们在各个省市便利店渠道中只选头部,比方四川的红旗连锁。新零啤酒CEO孙晓楠向36氪表示,美宜佳盘子太大太分散,加盟商不受总部控制,并不适合新品牌。

不过,具备规模效应的便利店是很好的产品测试地,典型如酒水饮料类新单品。如果这些品类要入驻全家便利店,需缴纳100万入场费。“虽然全家酒水销量很差,饮料好,但为了测试,仍会花这笔钱。”

另一挑战是供应链的管理,因为美宜佳单店利润仍落后于日系便利店三杰。

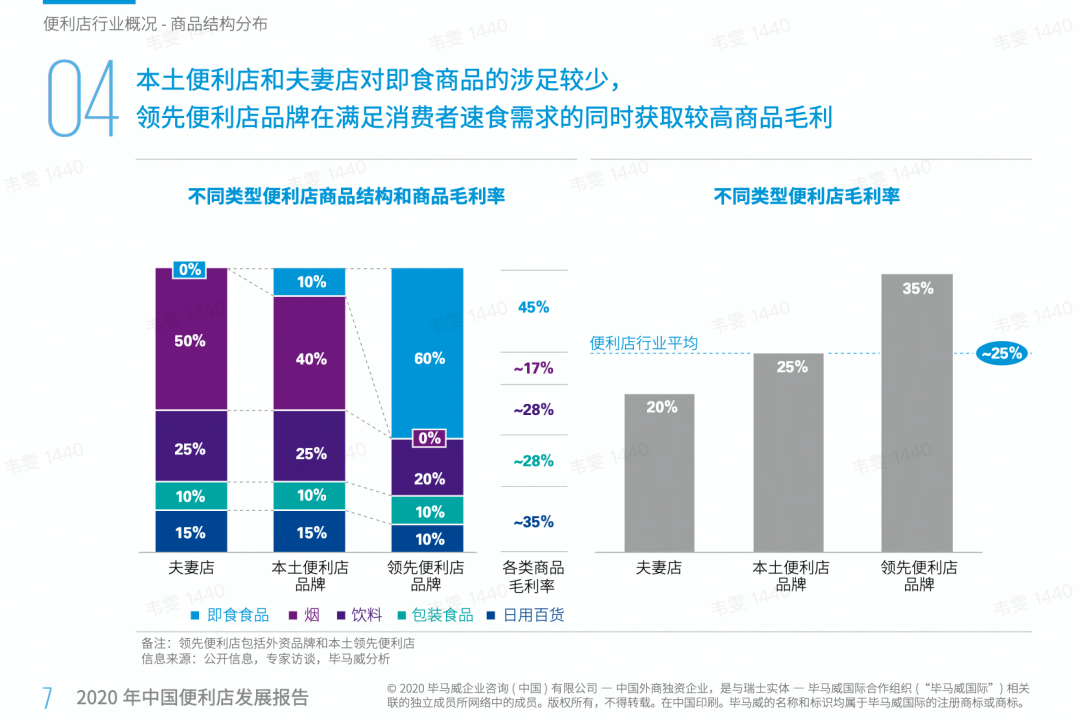

商品结构不同,决定了一家便利店的定位和利润。国内便利店市场分为三类,日系便利店、本土系便利店、夫妻老婆店。日系便利店与以美宜佳为代表的本土系便利店,80%的商品相同,竞争和利润差别在20%的商品。据悉,一线城市的日系便利店,鲜食可以占比营收的60-70%,净利润保守估计约为40%。

不同便利店模型比较

全家有湃客咖啡,7-11的车仔面和咖喱鱼蛋,罗森受欢迎的则是自营甜品。“这些品类复购率高,又可以在顾客心中打造差异化认知度,给门店起到了引流的效果。例如,买湃客咖啡的时候消费者还会在全家买一些别的商品。”万卉说。

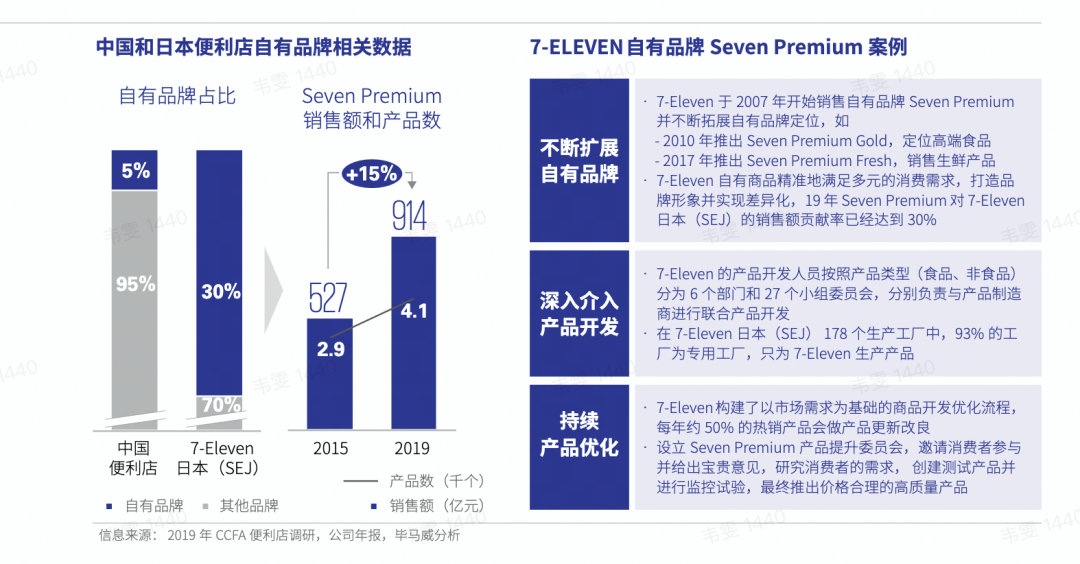

自营商品这一关,本土系便利店仍差距尚远。弘章资本投资人陈雪琪向36氪介绍,零售看供应链,供应链中更多的看自营产品发展潜力。从具体公司来看,2021 财年开市客(Costco)自有品牌 Kirkland 实现营收 590 亿美元,占销售收入比重为 30.7%;沃尔玛自有品牌 SKU 有 4000 种左右,销售占比约 30%。便利店行当中,7-11自有品牌“Seven Premium”销售占比30%,而本土便利店仅占3%。

自有品牌

美宜佳虽有自营产品,年销售额只有2亿元,在百亿营收中仍占比较小。美宜佳自营产品线包含休闲零食品类“淳风派”、3c数码配件品牌“合奏”、“美宜佳烘焙工坊”等。

一渡设计曾负责美宜佳自营产品线的品牌策划,创始人周林向36氪介绍,这个合作2012年时开展,到现在可以看到美宜佳内仍旧陈列自营产品。背靠东莞糖酒集团,美宜佳对供应商和选品比较敏感。“如果一个品类或产品在便利店没有得到很好的反馈,不会存活超过半年。”

美宜佳自营产品矩阵

从商业模式来看,日系便利店多走精细化运营,以直营模式为主。鸿道咨询认为,7-11和全家在经营便利店上,并没有走出思维定式。“日本市场由于是岛国,生意更多是以多胜少的模式,用同样价格提供给顾客更多更细分的服务和商品。譬如7-11,店内既可以代替咖啡店,也可以代替饭馆,还会有一些其他功能服务附近的顾客。”

7-11、全家、罗森都拥有日系基因,但在中国发展路径各有不同;7-11先从香港开始,所以广东是7-11的大本营。全家以中国华东市场为主,瞄准女性白领客群;罗森则选中了下沉市场,和区域零售商中百合作,以扩张店铺规模。“罗森在武汉市场与Today便利店竞争,湖北的便利店业态不亚于一线城市。”

便利店的基因是零售行业,与供应链和物流相生相吸。若供应链基础功没打好,便利店拓店将后劲乏力。例如今年的全家,其深圳门店已从200家砍到100家,便利蜂在深圳的门店也几近歇业。

易站便利店品牌战略官洪培佳曾向36氪介绍,便利店扩张并没有其他行业那么容易,易站在深圳建的大仓可以辐射周围300公里以内的5000家便利店。美宜佳则在华东、华南、华北、华西等20个省建立了自有产业园(仓)及物流车队,今年4月份在湖北省开1000家店后,建立了华中自有仓。

所以热钱涌向头部便利店品牌的概率就越来越大,弘章资本投资人陈雪琪直接向36氪表示,他们会在头部便利店品牌中寻找标的。注:从整个中国便利店资本流向来看,融资案例从2017年的96起缩水至今年的仅7起。

从中国便利店top100中,有不少广东本土便利店,譬如排名第4的天福、第13名易站。他们普遍成立于2000年前后。美宜佳成立于1997年,紧随其后天福成立于2004年,易站则成立于2009年。这些本土系便利店从生长时就避免了与日系便利店的直接竞争,他们下沉到社区,做日用百货生意。

相比日系便利店三大品牌在日本市场占据的89%市场份额,中国便利店市场仍存在较大市场空间。从店铺数量来看,7-11和全家的直营商业模式束缚了其在我国国内扩店的脚步。鲜食门店开店的基础是中央厨房和物流体系的完善。

便利店在一二线城市水深火热,但在下沉市场,仍有万店、十万家店的机会。这对美宜佳的物流系统、供应链系统、人才储备是新的挑战。36氪了解到,“师徒制”是美宜佳的传统,但由于步伐迈大,传统管理办法逐渐面临瓶颈。近两年来,美宜佳逐步引入外部高管开始进行内部调整。

本土系便利店的龙头美宜佳也正在单店模型上对标日系便利店。“品牌升级是必须的,在30平方里做出惊喜,就像宜家一居室怎么做到收纳和风格的结合。”美宜佳品牌运营官陈耀锋向36氪表示。

除却大举进攻鲜食门店,本土便利店品牌未来或将拥有更多的转型机遇,譬如零食散装店、临期折扣店模式,或将面临重新定位。

(陈戈、魏洁、方也为化名)

(36氪作者余洋洋对本文亦有帮助)

拓展知识:广东收纳化妆品品牌排行榜