前沿拓展:套装化妆品品牌排行榜

2022年上半年,国内十大美妆品牌上市公司总营收达171亿元,同比下滑8.56%。

文丨石国庆

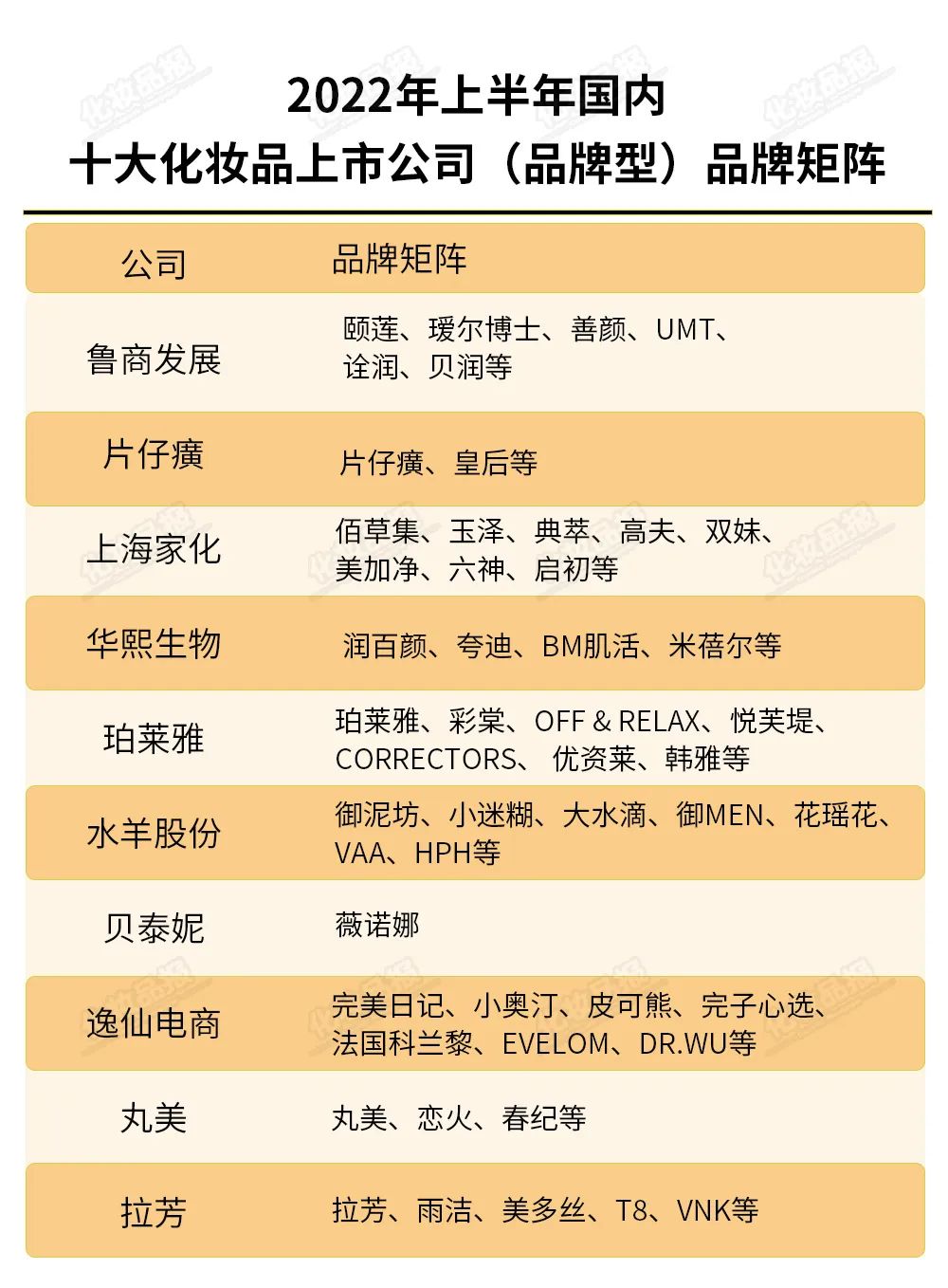

近期,中国各大公司陆续发布新半年财报,据《化妆品报》统计,剥离非化妆品业务后,2022年上半年,国内营收前十的美妆上市公司依次为:上海家化、珀莱雅、水羊股份、华熙生物、贝泰妮、逸仙电商、鲁商发展、丸美、拉芳、片仔癀。上市企业的化妆品相关业务销售额共计171亿元,相比去年上半年的187亿元,同比下降了8.56%。

另据统计局数据显示,今年1-6月的全国化妆品零售总额为1905亿元,其中,3、4、5月的零售额同比出现三连跌,仅1-2月及6月实现了数据增长,零售总额与去年同期相比下滑了2.5%,这也是过去10年以来,上半年度化妆品零售总额的下滑。

综合来看,国内上半年化妆品市场的发展态势似乎有些削弱,但在中国这个潜力巨大的市场,各大上市企业仍在努力破局,奋力前行。

上半年,两家企业销售额增速超60%根据统计,在这十家上市企业中,有华熙生物、鲁商发展、贝泰妮、珀莱雅以及水羊股份五家企业的销售额实现了同比增长,其中华熙生物和鲁商发展更是分别以惊人的77.17%和62.31%的增速迅速在化妆品市场中扩大了自身影响。

成立于2000年的华熙生物,是一家集研发、生产和销售于一体的透明质酸全产业链平台公司。2019年11月 ,华熙生物登陆上交所,正式跻身上市公司队列。

上市后,华熙生物功能性护肤品销售额占比不断提高。财报显示,2022年上半年,公司功能性护肤品业务实现收入21.27亿元人民币,占公司主营业务收入的72.46%;而在2019年,这一占比仅为33.64%。报告期内, 华熙生物在功能性护肤品领域逐渐形成以润百颜、夸迪、米蓓尔和BM肌活为主的四大品牌矩阵,四大品牌中有6款单品系列上半年销售收入过亿或亿元左右。

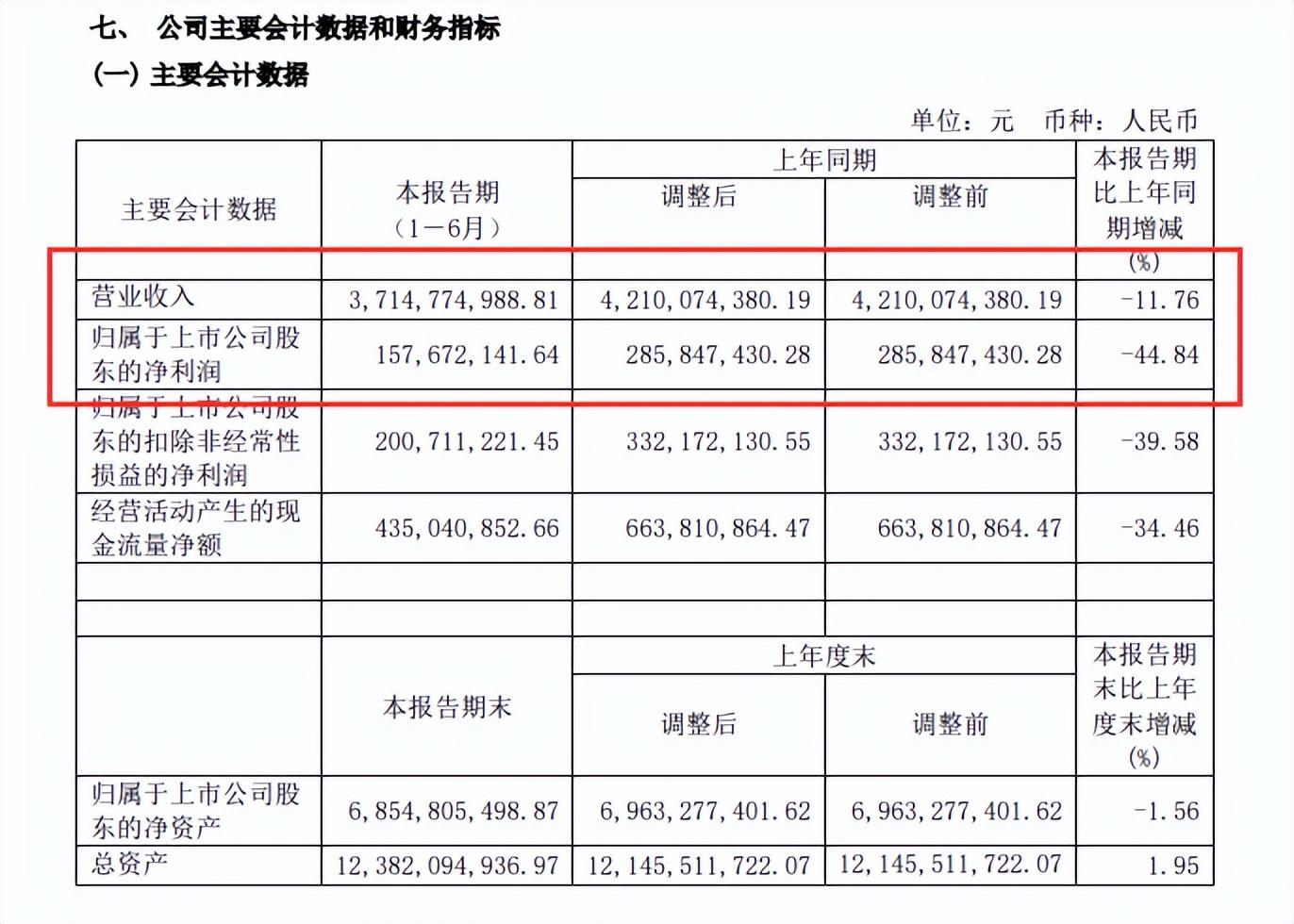

另外,据福瑞达母公司鲁商发展新财务数据显示,今年上半年,以福瑞达生物股份为主导,公司旗下化妆品业务营收10.12亿元,同比增长62.31%,具体到4-6月化妆品业务实现收入5.93亿元,同比增长44.82%。

来源于鲁商发展财报截图

而其它五家企业营收有所下滑,其中逸仙电商、拉芳、片仔癀以及上海家化上半年的销售额下滑程度均超过了10%。

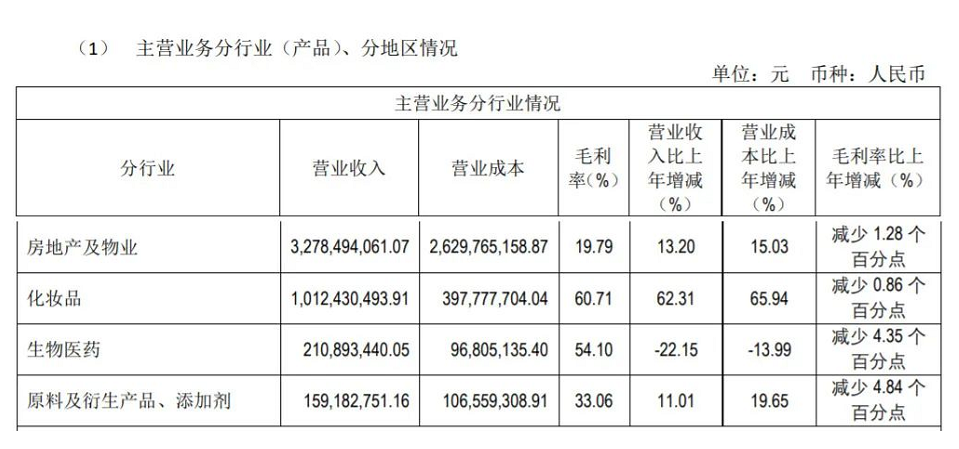

值得关注的是,在2022年上半年国内十大化妆品上市公司的前五名中,上海家化虽是其中一家增速有所下降的企业,但依然凭借着37.15亿元的销售额稳坐榜单第一。

来源于上海家化财报截图

业绩下滑者占一半据统计局发布数据显示,今年二季度,社会消费品零售总额同比下降4.6%,市场中的多家企业出现了增速放缓或者业绩下滑的现象。而在此次的十家上市化妆品企业中,就有一半出现了此类现象。

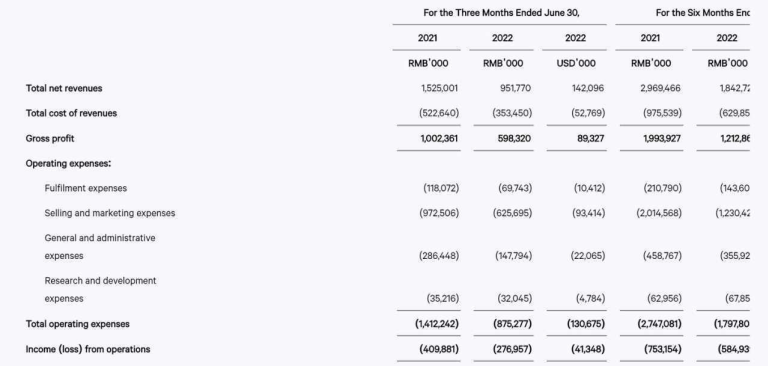

以逸仙电商为例,受国内疫情反复对Q2业务的影响,2022上半年,逸仙电商营收18.43亿,较去年同期的29.69亿,同比下跌了37.90%;上半年净亏损为5.57亿,较去年同期的7.1亿,收窄21.5%。

截自逸仙电商二季报

另外,上海家化销售业绩也有着11.76%的下滑。上海家化在财报中表示,此次营收等数据的变动与2022年上半年的上海疫情封控有极大的关系。特别是3月以来,受疫情影响,由于公司主要仓库位于长三角地区,在生产、物流、渠道等方面分别遭遇工厂停工、仓库封闭物流受限、线下零售终端闭店等多重不利情况,线上与线下业务受到了不同程度的冲击。

在此次半年报的业绩沟通会中,上海家化方面表示,6月底上海解封,工厂的产能陆续恢复,但还有部分原材料供应有延迟的情况,直到7月份还存在一些影响。到8月份,各方面才基本恢复正常。

另一家珠三角上市企业拉芳家化,上半年下滑幅度也超过了20%。数据显示,2022年上半年,拉芳家化营业收入3.97亿元,同比下降21.46%;实现归母净利润为4559万元,同比下降13.47%,其营业收入与净利润双双创新低。拉芳在财报中表示,居高不下的广告费用与持续走低的研发投入是企业业绩疲软,增长乏力的主要因素之一。

另外,水羊股份也表示,受国内外新冠疫情的反复影响,部分区域供应链及物流受限,对公司自有品牌及代理品牌业务开展均产生了一定程度的不利影响。

而除了上述原因之外,成本压力也是引发营收下滑的主要原因。在2022年一季度业绩交流会上,上海家化董事长兼执行官潘秋生曾透露,受战争影响,石油、棕榈油等基础原材料价格出现较大上涨,这也在一定程度上加重了行业的成本压力。

困境之下,仍有星星之火近几年,行业压力加大,红利锐减、内卷加深,但在困境之下,仍有一部分企业如同星星之火,努力点亮市场,向前寻求发展。

珀莱雅联合创始人兼 CEO方玉友曾公开谈到:“科技珀莱雅是第一要务,产品有才是硬道理”。珀莱雅公司财报显示 ,珀莱雅半年度研发费用率为 4.69%(上年同期为 3.76%),研发费用同比增加了 2,970 万元。“科技珀莱雅”成为其寻求增量的发展之道。

近年来快速崛起的贝泰妮也在发挥着自己的品牌优势。从收入构成看,当家品牌薇诺娜依然是贝泰妮的营收支柱。贝泰妮在护肤品业务上实现营收18.28亿,主营业务收入占比接近90%;有业内人士分析认为,随着“成分党”群体不断扩大,消费者注重护肤品背后的成分和功,功性护肤需求也带动相关产品销量增长。

在自营平台的运营方面,也有企业表现亮眼。财报显示,2022年上半年,水羊股份自有小程序水羊潮妆2022年上半年新增会员数超300万,B端合作平台水羊直供新入驻合作分销商超7000家,协同多个品牌实现增长。其中,自营模式为公司主要销售渠道,营收占比达63.76%,体现了水羊股份对私域领域的构建与维护。

2022年是中国化妆品行业至关重要的一年,面对困境,企业和品牌都应当坚定信心,基于对市场的定位和预判,顺势而上、勇敢破局。

注:

本榜单仅统计了上市公司,在国内,百雀羚、伽蓝、上美、环亚、欧诗漫等暂未上市公司的营收规模同样不容小觑。此外,由于不同化妆品公司的业务类型差异较大,出于横向对比客观性的考虑,本文统计对象仅包括以化妆品品牌为主营业务的企业,如诺斯贝尔、芭薇等上游代工企业,屈臣氏、丽人丽妆等下游经销企业,以及立白、云南白药等大日化企业将另做分析,敬请关注《化妆品报》后续报道。

拓展知识:套装化妆品品牌排行榜