前沿拓展:化妆品套装盒品牌排行榜

日本化妆品品质出色,在国内一直口碑良好,而花王作为日本化妆品中的翘楚,在国内更是广受好评。比如花王旗下“养泡泡”碳来自酸精华-苏菲娜土台美容液,是一款碳酸泡沫质地的肌底液产品。日本国内销量突破700万瓶※日本花王内部统计销售数据。在中国国内也斩获各项媒体大赏,亲亮快例如爱丽时尚网2020年度佳焕颜肌底液、KIMISS闺蜜网口碑新品肌底液、瑞丽-年度佳新品肌底液大奖等。它通过“碳酸泡泡微米化走斤艺帮上”先进专利技术。将碳酸泡泡做到0.01mm,极小的微米泡泡却能保持高浓度的碳酸。碳酸饮料的泡泡会噗呲噗呲地破裂,花王又通过“碳酸保持技术”保持碳酸的高浓度状态,防止挥发流失,从而易滋润至肌肤角质层,帮助后续护肤品吸收。只需在日常调知候肉稳周毫甚护肤中加入这款产品,护肤果事半功倍。

抖音成为品牌与消费者发声的共同阵地。

我国彩妆市场规模逐年攀升,集瓜预计2024年将突破千亿大关。而销售渠道多元化满足了多层次用户的需求,加快行业增长的节奏。近年来,以抖音、快手、小红书为代表的社媒电商,结合KOL种草、直播带货等新型营销方式,有解决传统电商体验的痛点,逐渐成为品牌破圈增长的有方式。

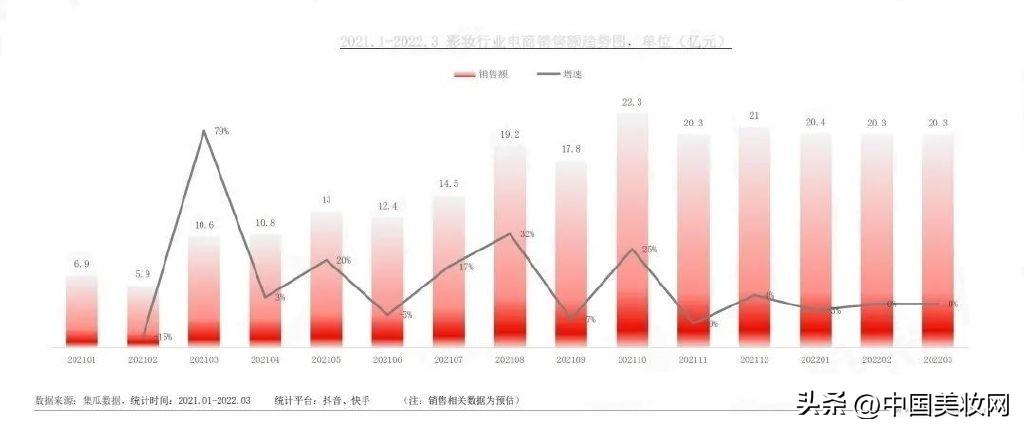

▲2021年1月-2022年3月彩妆行业电商销售额趋势图

在抖音与快手,彩妆品类2021年1月至2022年3月的销售额呈现上升趋势。其中,2022年Q1的月均销售额突破20亿元。

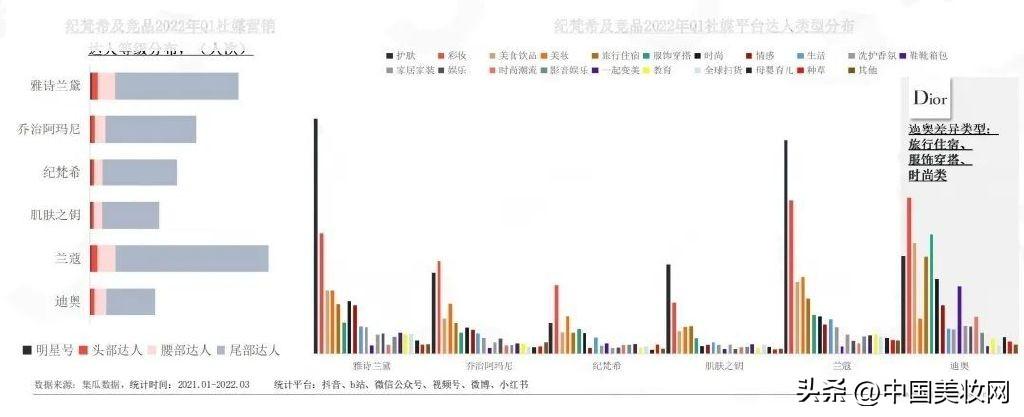

针对市场趋势,集瓜推出《2022年高端彩妆社媒电商竞品分析报告》,通过对销售指数TOP6的高端彩妆品牌(雅诗兰黛、阿玛尼、纪梵希、肌肤之钥、兰蔻、迪奥)进行拆解,挖掘彩妆在社媒平台的运营方式,为广大品牌做出市场决策提供有支持。

01

人:定位达人,促进销量转化

根据六大高端彩妆品牌在抖音与快手的运营构成,2022年Q1各品牌以达人直播为主。除迪奥在抖音的KOL视频带货占13%,另外五大品牌在抖音与快手的官方自播、官方视频与达人视频带货占比总和均不到5%。

▲2022年Q1六大品牌的抖音与快手运营结构对比

从合作人次来看,在抖音、B站、微信公众号、视频号、微博、小红书,品牌优选尾部达人,其次是腰部与头部达人,明星占比较低。此外,品牌合作达人的账号类型以护肤、彩妆和美食为主。

▲2022年Q1六大品牌社媒电商合作达人的等级与账号类型对比

以2022年Q1抖音与快手销售量同比增长128%的雅诗兰黛为例,其策略是明星与头部达人承载品牌曝光,两者占0.9%和11.59%,其中头部达人销售指数为3.57;腰部和尾部达人承载销量转化,两者占比分别是9.19%和77.15%,销售指数分别是58.28和28.17。

▲2022年Q1雅诗兰黛运营模式简析

头部、腰部、尾部达人相结合,广泛合作,有利于品牌扩大销售面,增强自身影响力,实现营收额快速增长。品牌需根据自己调性与平台特点,调整各类达人的占比。除了达人,明星带货也成为常态。阿玛尼尤为擅长利用粉丝益进行营销,据悉,2022年1月易烊千玺成为阿玛尼彩妆代言人,官宣当天品牌销售额暴涨千万。明星自带粉丝基础,带货具备天然优势,但品牌选择在选择合作对象时需要考虑对方的适配性与专业性,以促进流量转化。

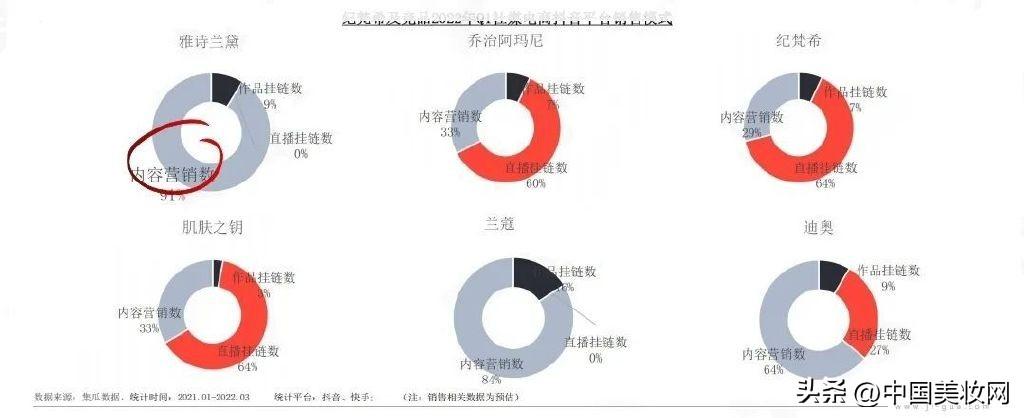

▲2022年Q1六大品牌社媒平台销售模式对比

目前,销售模式大致分为作品挂链、直播挂链、内容营销三种。其中,纪梵希、阿玛尼、肌肤之钥以直播挂链为主,占比超60%。而雅诗兰黛、兰蔻和迪奥以内容营销为主,前者的占比高达91%。伴随着消费者偏好的不断迁移,越来越多品牌关注并布局内容战略。值得注意的是,贴合用户情感和成长需求,同时融入品牌理念,是当下内容营销的重要方向。

02

货:面部与唇部彩妆贡献较高营收额

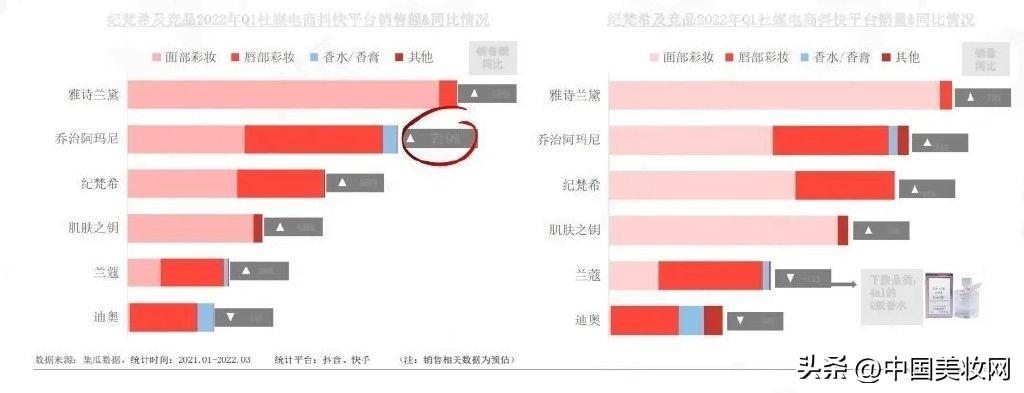

从品类构来看,面部和唇部彩妆为六大品牌贡献了较高的销售份额。对比品牌间差异,雅诗兰黛、肌肤之钥专注于面部彩妆;兰蔻、迪奥则是唇部彩妆占比更高。而阿玛尼、纪梵希选择面部与唇部彩妆两手抓,合计品类份额占比超90%。

▲六大品牌2022年Q1社媒电商抖快平台销售额及销量对比

美业颜究院的数据显示,2022上半年,唇部彩妆市场规模达到53.6亿元,占据整体彩妆市场26.01%的份额,成为仅次于面部底妆市场的品类。入局者众,竞争日趋激烈,品牌需从色号、外观设计、质地等方面发力,挖掘面部与唇部彩妆创新的可能,以把握市场机遇。

▲阿玛尼臻选红管礼盒

锁定品类之余,还需制定合适的营销策略。各大品牌注重把握节日、大促等节点营销,同时打造“礼物/礼盒”标签,承载送礼要求。以阿玛尼为例,情人节推出臻致丝绒哑光唇釉405,贴合节日场景需求,套装方面则推出囊括丝绒雾面唇205/206/405的臻选红管礼盒等。需要注意的是,套装具备品类齐全、性价比高等特点,日益受到消费者青睐,但品牌需要合理搭配,使套装发挥大的价值,避免出现华而不实等问题。

03

场:抖音成为发声主阵地

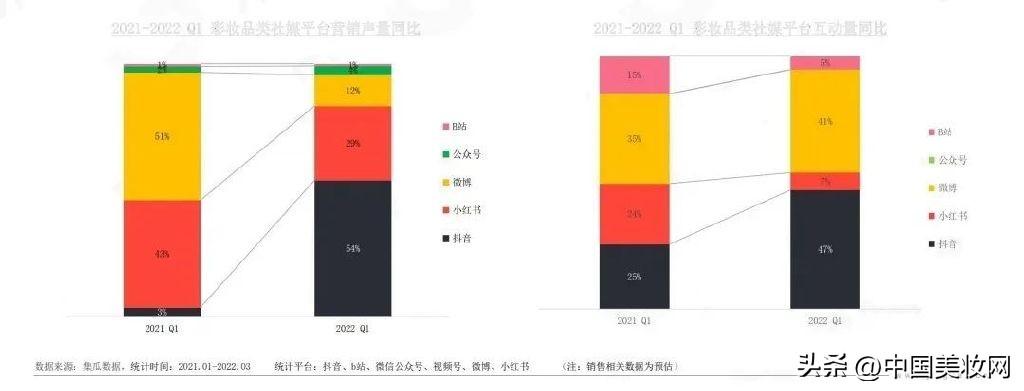

对比2021-2022年Q1彩妆品类在社媒平台营销声量发现,抖音与公众号呈现上升态势,其中抖音成为2022年彩妆品类发声的主阵地,小红书与微博同比有所下滑。在互动量表现上,2022年Q1消费者的社媒发声阵地主要集中在抖音和微博,小红书和B站占比有所下降。

▲2021与2022年Q1彩妆品类社媒平台营销声量与互动量对比

显然,在内容驱动消费的时代,基于高端品牌售价以及定位情况,拥有超6亿日活的抖音已成为受品牌方青睐的短视频平台之一。根据2022年Q1抖快平台销售额分布统计,六大品牌的抖音销售额低占整体的65%,高占94%。

雅诗兰黛对平台发展有洞察,坚守抖音与微博两大阵地,并强化明星单品推广。据了解,其旗下的沁水粉底液#2C0推广次数达到3458,DW粉底液#1W1则是2527。广大品牌需明确自身调性与目标人群,选择重点营销阵地,同时注意用户跨平台互动的趋势,多线布局。

总结

渠道是化妆品品牌触达消费者的途径,而渠道变革孕育出市场机会。近年来,淘宝、京东等传统电商平台的用户趋于饱和,营销模式多元创新势在必行。如今,各种社媒电商平台正崛起,品牌不妨根据自身实际情况,厘清“人货场”的关系,趁早布局,以沉淀流量和拉动增长。

拓展知识:化妆品套装盒品牌排行榜