前沿拓展:国产化妆镜品牌排行榜

来源:器械之家

据北交所网站消息,北京证券交易所上市委员会定于2022年12月19日上午9时召开2022年第84次审议会议,本次会议审议的发行人包括浙江天松医疗器械股份有限公司,简称“天松医疗”。

天松医疗成立于中国硬镜之都桐庐,前身为杭州桐庐内窥镜有限公司,主营产品为硬式内窥镜。2020年,公司被浙江省人民政府评为“隐形”企业。

招股书显示,天松医疗本次拟发行不超过950万股新股,募资约1.61亿元用于产能升级改造项目、研发中心建设项目、营销中心建设项目。

发行底价为15元/股,按2021年基本每股收益0.89元估算,发行底价对应市盈率约为17倍。

天松医疗的“天松”二字来自于公司实控人徐天松,天松医疗也是一家父子三人集中控制的企业。

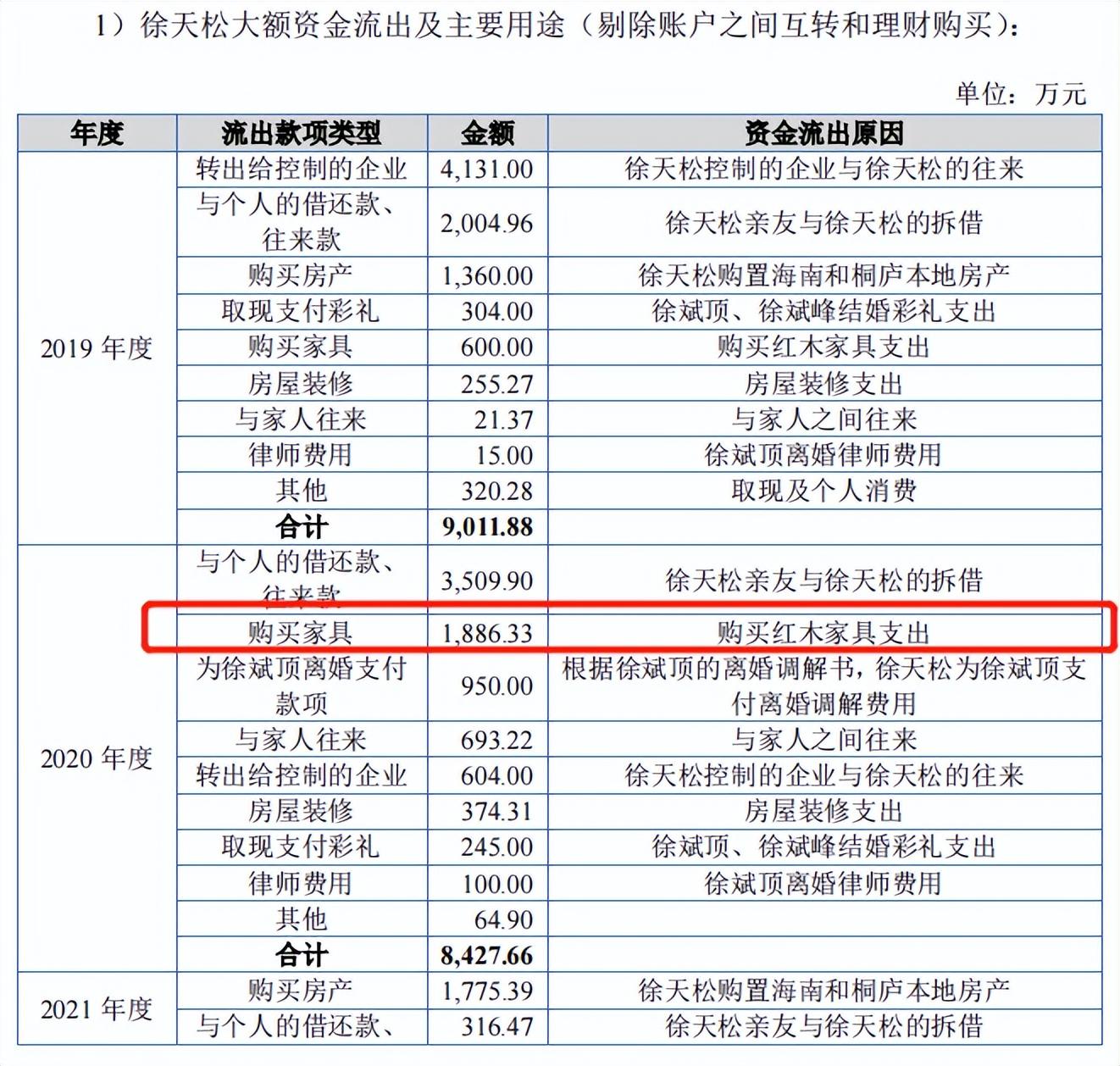

2019年以来,公司先后5次分红,累计金额达到1.53亿元,按照持股比例计算,其中有1.37亿元落入了父子三人的口袋。公开的消费明细显示,三人在报告期的大部分花费都用于置办别墅、装修费用等,其中仅购置红木家具就花费了2000多万元。

此外,研发人员只有7人具有本科及以上学历;19名销售员工平均年薪只有5万多元等问题也受到了关注。

本次冲击北交所上市也是天松医疗第二次冲击上市。公司曾于2019年寻求创业板上市,向浙江证监局报送了辅导备案登记材料并获受理。但在2020年8月,公司表示鉴于发展战略的需要,报送了终止创业板IPO上市辅导的备案材料。

这一次,天松医疗究竟能否过会也是充满悬念。

01

一把鼻窦钳起家

定位中低端硬镜市场

徐天松

天松医疗董事长创始人徐天松,出生于上世纪60年代,是江南镇徐畈村一位土生土长的农家子弟。上世纪80年代改革开放初期,国内的医疗器械企业不多,手术器械也是按计划生产,因此时常成为紧缺设备。1984年,不甘于面朝黄土背朝天的他,凭着仅有的销售经验,开办起了包括自己在内仅有三五人的小企业。

很快,徐天松便接到了来自浙江一家医院的订单,对方让他生产一把五官科的鼻窦嵌入钳。徐天松根据样品进行生产,对方试用后觉得质量和手感都很好,便以每把98元的价格订了100把,开启了徐天松的医械道路。

1993年,质监部门组织的一次内窥镜抽捡却将徐天松推到了风口浪尖,《焦点访谈》和《健康报》对企业出售的不合格鼻窦内窥镜进行了曝光。原来,由于缺技术、缺设备、缺资金,公司销售的内窥镜是向别的企业购买。虽然不是由自己生产,但企业仍然遭受重创。

由此徐天松开始走上了自主研发的道路,从北京、上海、杭州请来11位内窥镜行业的专家,组建技术研发团队,当年自主研发的内窥镜就投入生产。在企业步入正轨后,徐天松创建了自己的内窥镜研发中心,成功研制了耐高温高压的系列内窥镜产品,取得了该领域的重大技术突破。

《北交所上市申请文件的第三轮审核问询函的回复》显示,天松医疗的核心竞争力主要体现在自主研发的“耐高温高压腹腔镜及可拆卸手术器械”、“胸腔镜”、“调焦式喉内窥镜”等产品,是其在同行业极具竞争力的创新型产品。

经过长期的行业经验积累和持续的研发创新,发行人现已形成丰富的产品系列,成为行业内产品序列较为完备的生产企业之一,产品能够满足耳鼻喉科、腹部外科、泌尿外科、肛肠外科、骨外科、胸腔外科、神经外科、妇科等各科室的临床诊断和微创调节需求,完备的产品系列使发行人能够提供的内窥镜微创医疗器械产品,满足各科室微创诊疗的不同需求,增强了公司的市场竞争力。

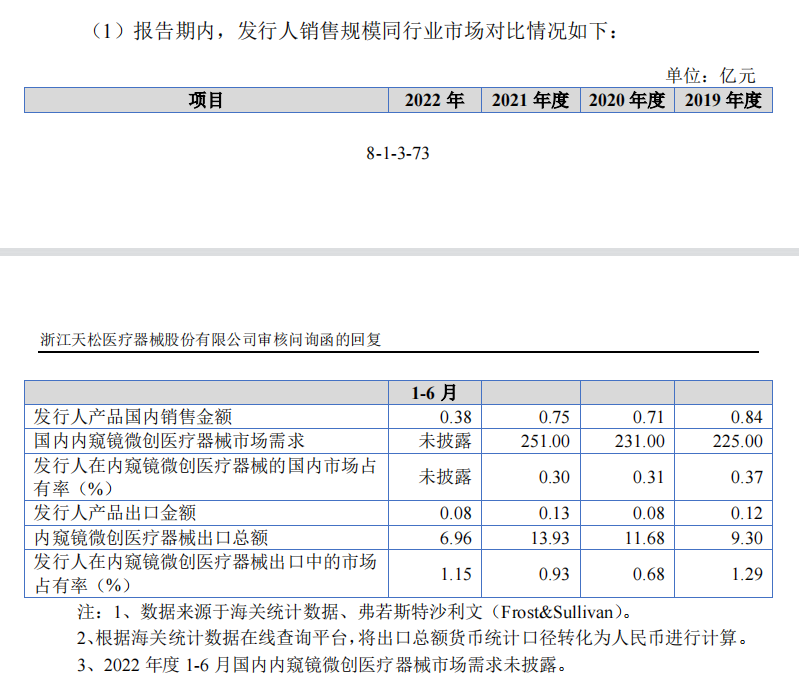

然而数据显示,报告期内天松医疗的内窥镜国内市占率不足0.4%,出口份额在1%左右。

2019 年到 2021 年,在内窥镜微创医疗器械的国内市场占有率分别为0.37%、0.31%和 0.30%,2019 年到 2022 年 6 月在出口贸易的市场占有率分别为1.29%、0.68%、0.93%和 1.15%,整体市场占有率不高。

不过公司招股书也显示,目前,德国、日本、美国的企业占据国内大部分市场份额,其中第一梯队的德国卡尔史托斯、日本奥林巴斯具有领先优势,第二梯队的美国史赛克和德国狼牌紧随其后。

2021年国产品牌的医用内窥镜国内市场占有率不足四分之一,包括发行人在内的国内企业的产品主要集中于中低端市场。

2019 年、2020 年和 2021 年,天松医疗的主营业务收入分别为 11,515.56 万元、9,568.92万元和 10,500.64 万元。

其中母公司天松医疗的主营业务收入分别为 9,580.09 万元、7,929.73 万元和 8,757.81 万元,占当期主营业务收入的比重分别为 83.19%、82.87%和83.40%,子公司美国费格的主营业务收入分别为 1,935.48 万元、1,639.19 万元和 1,742.84万元,占当期主营业务收入的比重分别为 16.81%、17.13%和 16.60%。

02

研发投入低

仅7人学历在本科以上

在技术水平方面,同行业上市公司中,澳华内镜和开立医疗两家企业主要以软镜产品为主,而海泰新光和天松医疗一致,主要生产硬镜产品。

在研发费用占比方面,天松医疗低于同行业平均水平。而在研发人员配备方面,也同样低于同行业可比公司平均水平。

截至2022年6月30日,公司共有26名研发人员,其中仅7人的学历在本科及以上;相比于营收在亿元级别的天松医疗,营收在3亿元级别的澳华内镜与海泰新光同期分别有163名与106名研发人员,本科及以上学历的研发人员占比分别为79.76%与91.51%。

对此保荐机构回复称,这是由于发行人主要产品为硬式内窥镜和微创手术器械,相较于其他医疗器械,硬式内窥镜和微创手术器械更新迭代速度较慢,往往用户的应用需求仅仅为规格型号的微调,导致发行人需要进行相应的设计、开发活动的频次也较少等因素造成。

不过公司也在高端产品领域进行了布局。其4K医用内窥镜摄像系统已于 2022 年结项完成并且完成产品转化,产品注册证书于 2022 年 3 月获得,2022 年 6 月开始销售,已实现销售额8.67 万元。

但在4K超高清项目上,根据相关公告,海泰新光、澳华内镜均有千万级别的研发费用投入,开立医疗未披露相关研发费用。譬如,海泰新光的4K超高清摄像系统累计研发投入为316.90万元,4K超高清荧光胸腔镜、关节镜、宫腔镜项目耗资1725.87万元。

然而,天松医疗的4K医用内窥镜摄像系统项目只花了160.18万元就取得了产品注册证,4K腹腔镜手术系统已进入型式检验阶段,也仅耗费了135.33万元。

公司解释称,海泰新光的4K超高清摄像系统核心部件如光源模组、适配器/适配镜头等均为自主研发产品,因此研发投入较高;公司的4K医用内窥镜摄像系统仅有防水摄像头、光学适配器为自主研发,其余部分均为行业通用部件,公司为降低研发成本选择了对外采购,因此研发投入较低。

03

徐氏家族掌握近九成股份

自天松医疗于 2014 年 1 月在全国股转系统挂牌至今,徐氏家族合计持有发行人股份比例一直保持在 85%以上。

徐天松、徐斌顶、徐斌峰三人为公司的共同实际控制人,徐天松与徐斌顶、徐斌峰为父子关系,合计持有发行人 89.71%股份。

其中,徐天松为董事长,徐斌顶为总经理,徐斌峰担任董事、副总经理,同时为核心技术人员。

据徐天松的流水明细中“具体用途”显示,其“给儿子购置房产”的支出,前后合计1360万元;“海南购置别墅”的款项1775.39万元,购置别墅的改扩建费用合计362.5万元,以及装修、家具费用3700多万元,其中仅仅“向旭东红木购置红木家具”前后就花了超过2000万元,并且这笔钱还汇入了家具老板的私人账户。

另外在2019年与2020年,徐斌峰与徐斌顶分别结婚,显示用于“支付徐斌峰、徐斌顶结婚彩礼”的款项则是549万元。

徐斌顶还与其前妻陈雯婕发生过两起离婚诉讼,徐斌顶、徐天松、徐塘珠被判共同支付陈雯婕 950 万元。流水显示终徐天松支付了这950 万元。

除了家族集中管理外,天松医疗客户中,由公司离职员工出资设立或者由离职员工担任董事、监事、高级管理人员的经销商就有 11 家,离职员工任职普通员工的经销商有 9 家。

而销售人员的工资很低。天松医疗的19名销售员工平均年薪只有5万多元;获客途径主要包括经销商因品牌优势上门进行商业洽谈、其他经销商介绍及展会方式,主要负责人是董事长徐天松与总经理徐斌顶。

但根据招股书,天松医疗列出了“营销中心建设项目”,预计使用募集资金2147万元,建设面积为3786.09平方米,作为总部营销中心及行政办公室等场地。

——

鼓励医疗器械进口替代的相关政策在 2021 年至 2022 年间显著增加,内窥镜这一长期由国外企业把持的领域,迎来了国产替代的良机,国内企业的竞争也日趋激烈。

那么这一次,专注于硬镜领域的天松医疗能否成为又一家上市国产内窥镜企业呢?器械之家将持续关注。

拓展知识:国产化妆镜品牌排行榜

看来楼主是个男孩子哦,是不是已经暗恋人家好久了而没有勇气表白呢?呵呵,我可以给给你推荐一个不错的化妆镜品牌,米卡化妆镜。

米卡折叠化妆镜有一款是天鹅之恋,天鹅还是和平善良、忠诚、勇敢、志向高远的象征,自古以来,人们称之为--“美善天使”,这个寓意还是不错的哦。

打开里面白色专柜手提袋,绸缎礼盒、绒布袋、擦镜布、质保卡配的齐全也很贴心。镜子拿在手上奢华也很有手感,外面水晶钻,里面是防雾镜片,背面是防滑防磨的花纹,不错。很喜欢~~

本回答被提问者采纳