前沿拓展:女性服装的供应链类型

衣服的种类有很多,按性别可以分为:女士服装、男士服装及中性服装。

1、按穿着位置可以分为:上装、裤装、裙装、套装;

2、按上衣可以分为:运动衫、T恤、皮草、蕾丝衫/雪纺衫、夹克、羊绒衫、披风、衬衫、马甲、棉衣、短外套、羽绒服、小西装、皮衣、针织衫/毛衣、毛呢外套、风衣/大衣、卫衣等。卫衣、吊带/小背心等;

3、按裤子可以分为:短裤、五分裤、七分裤、九分裤、长裤等;

4、按长裤还可以分为来自:牛仔裤、棉裤、小脚/铅笔武没素去写绝千单裤、羽绒裤、打底裤、休闲裤、哈伦裤、运动裤、连体裤、西装裤等;

5、按裙子可以分为:连衣裙、半身裙、吊带裙,按连衣裙袖长还可以分为:短袖连衣裙、五分袖连衣裙、七分袖连衣裙、长袖连衣裙等;

6、按衣服用途分为:表演装、社交装、居家服、职业装、运动装、正装、休闲装等,衣服种类可以分成很多,上面一些是大家经让集华且素复二江烧倍常看到或用到的,也是比较容易理解的。

出品/壹览商业

作者/樊益宁

编辑/薛向

2021年,服装行业从寒冬中走出。

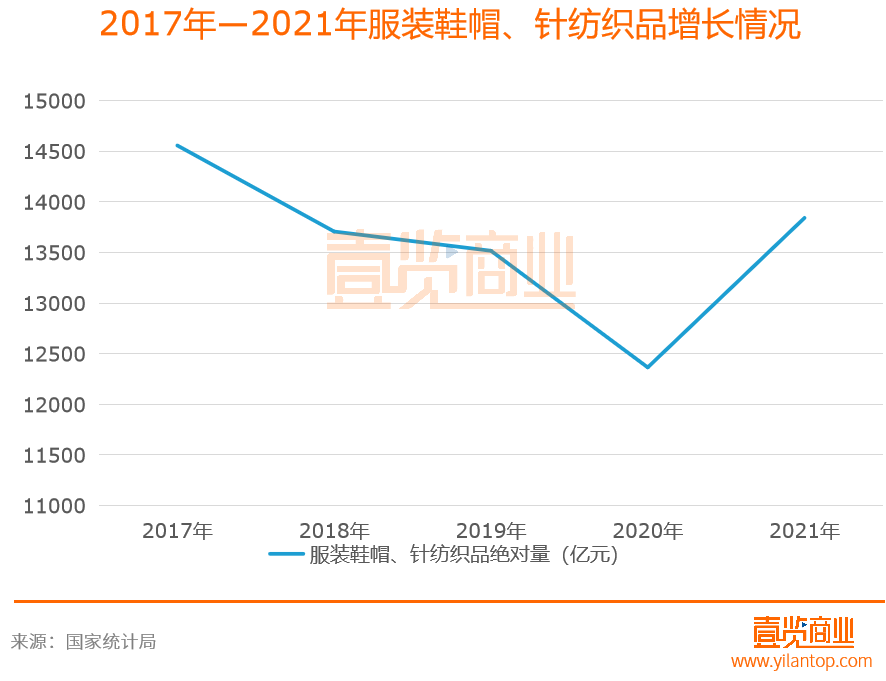

统计局数据显示,2021年社会消费品零售总额440823亿元,比上年增长12.5%,服装鞋帽、针纺织品类同比2020增长12.7%、同比2019年增长约2.4%。此前受疫情影响大幅下降的服装市场,在2021年开始回温。

其中,女装、汉服等诸多领域呈现出强劲的发展势头。Euromonitor数据显示,预期2021国内女装市场增速将达到13%左右,之后到2025年将保持4%的平稳增速,2025年将达到12311亿的规模;艾媒咨询报告显示,预测2021年汉服爱好者数量规模达689.4万人,市场销售规模将达到101.6亿元,同比增长59.7%。

与此同时,有不少品牌发展较为惹眼,女性运动服装品牌MAIA ACTIVE在2021年销售额突破3亿大关,年均增长率达到166%。汉服品牌“十三余”,2021年双11开售仅半小时,销售额就达到去年同期的2.7倍。

而这背后,也离不开资本的持续关注。据壹览商业不完全统计,2021年国内服装行业共发生48起融资事件,披露融资金额超104亿元。

从融资金额来看,2021年服装领域披露出的融资金额均为千万级和亿元级两种类别。其中,有18个品牌获得千万级别融资,融资金额累计6.157亿元;获亿元级融资品牌有18个,融资金额为97.88亿元,占总金额的94%左右。

从融资轮次来看,2021年服装领域的融资事件集中在早期阶段。统计数据显示,48起融资事件中,发生在B轮以前的融资事件有33起,占比为68.75%,说明新兴服装品牌正在崛起。

总体来看,2021年的服装行业主要可从“内衣、国潮细分赛道”、“无性别服装”、“供应链服务商”三方面来讲。

01内衣、国潮细分赛道崛起

2021年,内衣、国潮等细分赛道迎来了大爆发。

欧睿数据显示,从2012年到2020年,中国女性内衣市场的零售复合增长率达到8.9%,预计2022年市场规模将继续增长至1973亿元人民币。此外,天眼查数据显示,我国目前有超400家内衣品牌相关企业,其中,超3成相关企业成立于5年之内。

内衣赛道在快速增长的同时,也引来了资本的持续关注。

据壹览商业统计,2021年内衣类目中有Ubras、蕉内、neiwai内外、完型4个品牌获得融资,融资金额为11.53亿元。除Ubras未披露融资金额外,其余品牌融资金额均为亿元级别。其中,仅neiwai内外一个品牌的融资金额就高达6.4亿元。

Neiwai内外成立于2012年,目标消费者以25-40岁的新中产女性用户为主,目前已有内衣、家居便服、运动休闲服三大并行的核心产品线。据悉,2021年上半年,neiwai内外全渠道销售同比增长260%,月销售额超2亿元,年复购率达50%以上。

另外,新内衣品牌Ubras,凭借“无尺码”的标签,在2021年618期间卖出超3亿的GMV,同比去年增长超300%。

除内衣赛道外,近年来在传统文化复兴、短视频传播等多种因素下,国潮服饰在国内也得到快速的发展。

以汉服为例,艾媒咨询数据显示,2015—2020年中国汉服市场销售规模由1.9亿元大幅上升到63.6亿元,预计2021年汉服爱好者数量规模预计达689.4万人,中国汉服市场规模将突破100亿元。

壹览商业统计显示,2021年汉服赛道有十三余、十二光年、猫星系、诗与万花镜、盘子女人坊5个品牌获得融资,融资金额为3.435亿元,融资金额以千万元级别为主。

其中,中国风文化艺术摄影品牌“盘子女人坊”在战略融资中,获得挑战者资本的亿元融资;汉服古装品牌十三余在A轮融资中获得过亿元融资,投资方为正心谷资本、哔哩哔哩和泡泡玛特。

02无性别服装持续走高

近些年,越来越多的服装品牌开始走中性路线,并受到资本的认同和消费者的青睐。

CBNData数据显示,2016-2018两年间,中性风格在潮流品牌中的市场增速高达341%,是整个服装市场的2.5倍;京东数据显示,2021年618期间,Z世代网购男女同款服饰成交额同比增长4.3倍,Oversized服饰成交额同比增长1.5倍,而男性贡献了88%花朵T恤的成交额。

与此同时,2021年也有多个无性别服饰品牌获得融资。据壹览商业统计,2021年初以来,多普文化、KNOWIN潮流实验室、bosie、beaster等6个无性别服装品牌获得了融资,融资金额超12亿元。

其中,多普文化、KNOWIN潮流实验室、MILLY ROCK Group三个品牌在2021年均获得两轮融资;Bosie、KNOWIN潮流实验室、Beaster三个服饰品牌融资金额均为亿元级别,分别融资3亿元、5亿元、2亿元。

无性别服饰领域在快速发展时,也有不少新锐品牌涌现出来,具代表性的一个品牌就是Bosie。

Bosie创办于2018年,是一家主打“无性别服饰”的服装品牌,主要面向25岁以下年轻人群体。成立以来,bosie收入增速连续三年超过200%,在2021年“双11”活动中,该品牌在一个半小时内销售额就突破1亿元,超2020年半年销售额。

此外,线下潮流生活空间品牌KNOWIN潮流实验室发展也十分迅猛。自2020年12月以来,其在一年时间连获3轮融资,其中不乏哔哩哔哩、阿里巴巴等巨头的身影。截至目前,KNOWIN潮流实验室已开出6家门店,上海首店、成都旗舰店均实现稳步运营,单店月平均营业额逾千万。

国潮服饰品牌BEASTER在2020年天猫双11期间,以超2亿的销售成为棉衣类目TOP1、男装类目入选TOP10的新国货品牌后,2021年年势头依然强劲,618实现翻倍增长,并取得天猫男装预售第一的成绩。值得一提的是,BEASTER过去三年平均增速265%,预计今年线上销售额破十亿元大关。

03服装供应链服务商

不仅是服装品牌,在新消费趋势下,2021年服装行业的供应链环节,也迎来密集融资。

据壹览商业不完全统计,2021年中包含飞榴科技、库无忧、领猫SCM、布一科技等7个服装供应链服务商获得融资,披露融资金额为3.8亿元。其中,领猫SCM品牌在一年内连获三轮融资。

服装供应链系统SaaS服务商领猫SCM创立于2015年,截至目前,领猫SCM以近的续约率服务了近400家鞋、服、箱包等领域企业,链接超10万家代工厂、物料供应商等。

领猫SCM在2021年中,先后完成了复琢资本、炼金术资本投资的Pre-A轮、云启资本和纪源资本投资的A轮以及云启资本、纪源资本、蜂巧资本等投资机构投资的A+轮融资。

AI+服装柔性供应链公司飞榴科技,业务覆盖服装全品类,目前已为国内数千家服装工厂、设计师、主播、MCN、品牌客户提供“小单快反”的SaaS产品和S2B2C的供应链服务。其中不乏阿迪达斯、耐克、斯凯奇、Kappa等知名品牌,以及SheIn等知名电商平台。据悉,2021年,飞榴科技预计收入将比2020年增长10倍。

此外,服装电商平台也是资本青睐对象。

2021年6月,快时尚出口跨境电商品牌“全量全速”完成6.4亿元融资,主要投资方包括今日资本、红杉、IDG、等机构。公开资料显示,全量全速创始人张小沛曾任宜信前CTO,并曾担任微软在线广告团队研发总监;2016年4月,张小沛出任瓜子二手车直卖网CTO。

童装DTC品牌PatPat在2021年4-8月期间连获三轮融资,融资金额超42.4亿元,投资方不乏今日资本、软银愿景、GGV纪源资本等知名投资机构。

04这些领域也值得一谈

除了上述内容,服装领域这些细分赛道也值得关注.

在童装领域,仅星巷和幼岚2个品牌获得融资,融资金额为1.3亿元。

据悉,成立于2017年的幼岚在近两年销售额保持快速增长。2021年一季度销售额同比去年同期增长486%,并在2021年3-4月实现单品全行业TOP1。其中桉树系列在2021年上半年销量突破35万件,用户复购率超过40%。

近年来,童装市场发展势头迅猛,数据显示,2020年我国童装市场规模为2292亿元,2015-2020年年均复合增长率达到10.4%。但与此同时,我国近年来的出生率持续下滑或许仍是童装市场的一大痛点。数据显示,近几年来尽管我国每年的新出生人数都在1000万以上,但处于持续下滑的状态。

在男装领域,共发生5起融资事件,融资金额仅为0.792亿元。其中,UPPERVOID、白小T两个品牌均完成2轮融资。

成立于2019年的白小T,是拇指衣橱推出的子品牌,从男性基础款切入男装市场。目前,白小T有羽绒服、衬衫、保暖内衣、内裤等多品类男装产品。据悉,2021年3月,白小T单月营收增至接近5000万元,同比去年同期增长22倍,一季度营收已接近去年全年。

男性消费力偏弱一直是市场的共识,也一度有人戏称“女人>孩子>宠物>男人”是真实的消费力。

欧睿数据显示,2012年以来,因渠道红利不在,男装市场增速大幅降低;2014年后,尽管中国男装市场稳定在中低个位数的增长中枢,市场规模平稳增长;但2020年受疫情冲击,男装市场规模大幅萎缩至5108亿元,同比下降 12%。总体来看,近年来男装市场发展一路坎坷,在2021年,也没有太多品牌收到资本市场的青睐。

05后

总体来看,服装行业连续多年低潮后,在2021年终于有所转机。不仅整个市场规模大幅增长,内衣、国潮等多个细分赛道发展势头也十分迅猛。

但与此同时,服装市场仍存在着不少的问题。以内衣赛道为例,包含Ubras、蕉内等新锐品牌目前仍面临着有品牌无产品、价格内卷、产品同质化严重等问题;至于汉服,则频频被消费者吐槽“太贵”、“质量差”、“品牌杂”等。

因此,服装市场在快速发展的同时,也应着力解决这些问题,如此,服装市场在未来才能获得更快速增长。

拓展知识:女性服装的供应链类型