前沿拓展:香港化妆品代理品牌排行榜

新股评分

行业前景:6分

企业竞争力:3分

市场情绪:3分

综合分数:12分

注:每项10分,总分30分

核心结论

香港化妆品主要依赖于中国大陆的消费需求,基于COVID-19的影响,行业成长性出现周期衰退。建议不关注。

公司介绍

文风户贸易为香港及中国化妆品及其他美容产品的多品牌分销商及零售商,提供多个国际品牌的产品,包括日本品牌如Canmake、FIANCEE及Country & Stream,以及其他韩国及台湾品牌如Mumchit及Oguma。该等产品包括(i)化妆品(包括粉底、眼影、胭脂和唇膏与润唇膏);及(ii)其他美容产品(包括护肤品、身体护理产品、护发产品和化妆用具与配件)。

来源:招股书

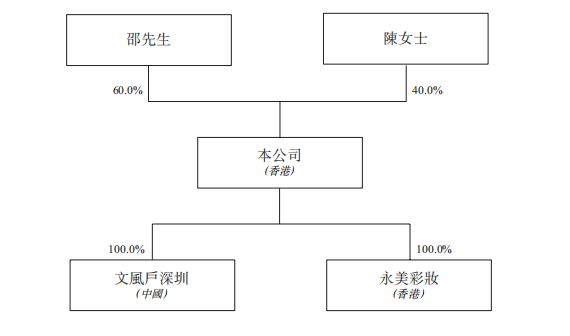

上市前,邵智荣和陈海珊夫妇,分别控股60%和40%。

来源:招股书

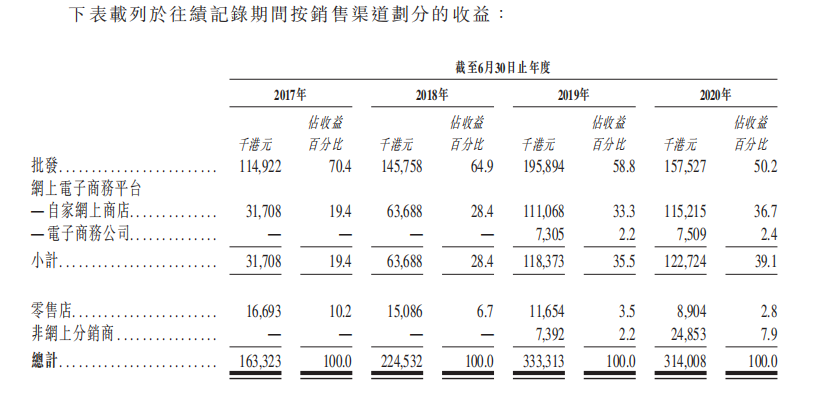

根据招股书,文风户贸易,从2017年度的1.63亿港元增长至2020年度的3.14亿港元,复合年化率为24.43%。

按项目类型分:

批发,营收占比为50.2%,从2017年度的1.14亿港元增长至2020年度的1.57亿港元;

网上电子商务平台,营收占比为39.1%,从2017年度的0.31亿港元增长至2020年度的1.22亿港元;

零售店,营收占比为2.8%,从2017年度的0.16亿港元下降至2020年度的0.09亿港元;

非网上分销商,营收占比为7.9%,从2019年度的0.07亿港元增长至2020年度的0.24亿港元。

来源:招股书

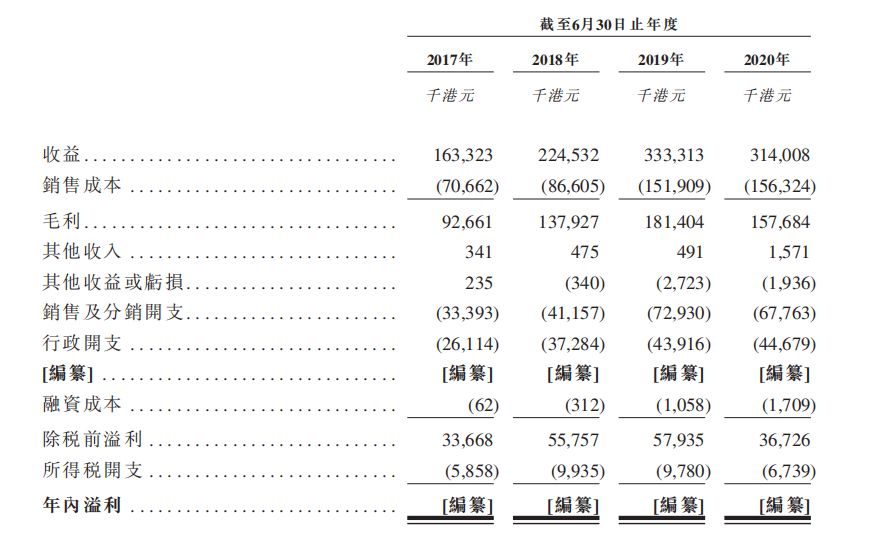

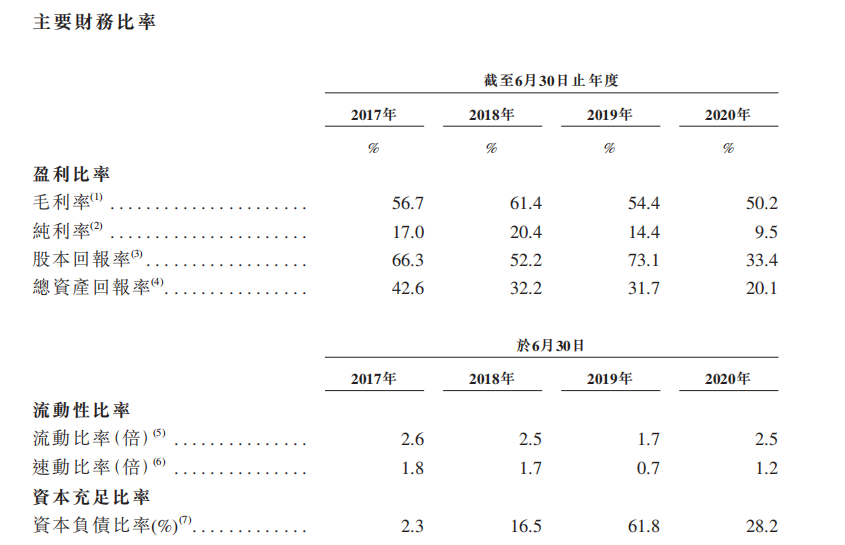

公司的毛利收入,从2017年度的0.92亿港元增长至2020年度的1.57亿港元,毛利率下降至50.2%,主要为存货成本的增长,公司并没有展现出规模经济的优势,依赖于IDA集团的供货。

剔除编撰项,公司净利润,在2017年度、2018年度、2019年度、2020年度,为0.27、0.45、0.48、0.30亿港元。主要为毛利收入的下降、销售及分销开支的增长。

来源:招股书

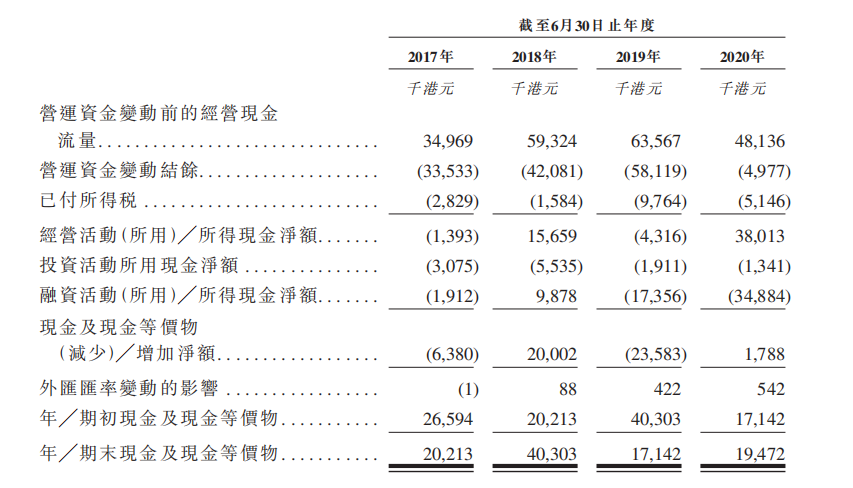

公司经营活动现金流主要为流出,主要为贸易应收款项和存货增加;在2020年度,存货、贸易应收款项、贸易应付款项都有的改良,也可能是美化报表的情况。

融资活动主要为偿付股息和偿还银行。

来源:招股书

在2017年度、2018年度、2019年度、2020年度,文风户贸易的股本回报率,为66.3%、52.2%、73.1%、33.4%。存货周转天数分别为91.6、134.8、152.5、180.9天。

在2020年度,公司总资产为1.49亿港元,总负债为0.59,资产负债率为39.5%。

来源:招股书

市场规模

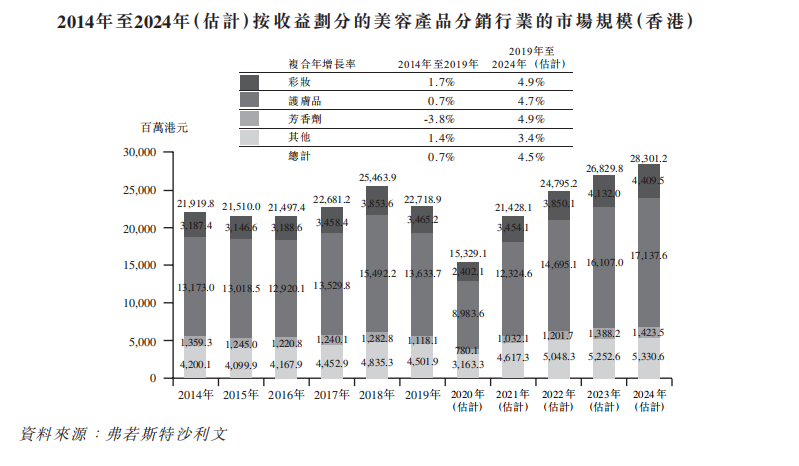

香港美容产品分销行业产生的收入由2014年的219.19亿港元逐步增加至2019年的227.18亿港元,复合年增长率为0.7%。

而2019年香港彩妆界别的市场规模为34亿港元,占全港美容产品分销行业市场份额约15.3%,

来源:招股书

网上美容产品市场规模由2014年的7亿港元增加至2019年的23亿港元,复合年增长率为26.9%。

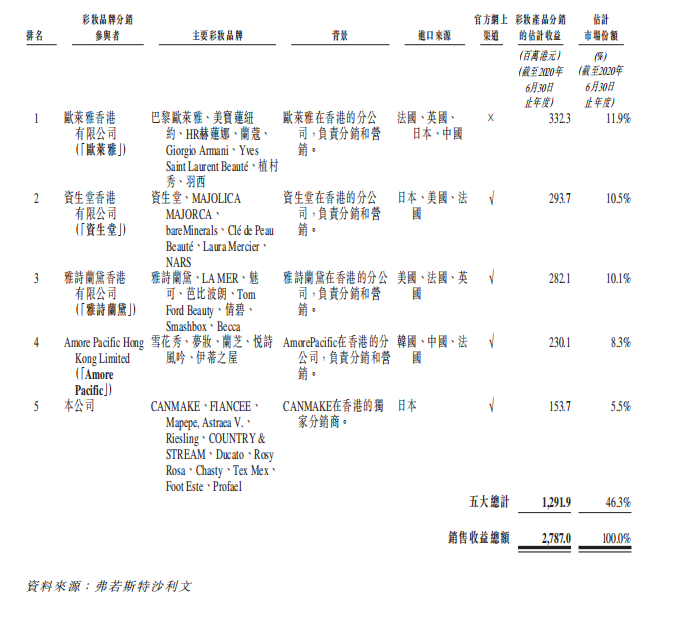

根据弗若斯特沙利文报告,按截至2020年6月30日止年度的收益计,香港现有超过100家彩妆分销商,部分包括香港的品牌营运商,香港的五大参与者的估计市场份额占彩妆分销市场总额约46.3%。

文风户贸易为香港第五大的彩妆分销商,占香港彩妆分销市场约5.5%。

来源:招股书

融资用途

用于中国及香港的业务扩展;租赁一个新仓库、三个新办公室;安装企业资源计划(ERP)系统;偿还银行。

在2019年度和2020年度,公司宣派股息70.0百万港元、6.0百万港元。共计76.0百万港元。

估值

2017、2018、2019、2020年度,剔除编撰项,公司净利润分别为0.27、0.45、0.48、0.30亿港元。

由于COVID-19的影响,在2020年,中国大陆实行对香港封关,香港化妆品行业,过去的快速增长主要依赖于大陆的消费需求,因此,在持续封关状态下,会面临周期衰退的风险。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,依据2019财年的净利润,给予市盈率5-10倍,即1.5-3亿港元。

拓展知识:香港化妆品代理品牌排行榜