前沿拓展:日本轻奢化妆桌子品牌排行榜

日本不论是护肤品牌还是化妆品牌,都有多种类,在中国大火的几个品牌,在日本国内也是元老级的存在的。日本的化妆品在亚洲市场上可以说是占据了大头,日本怀武令胞引化妆品牌子有哪些呢?下面小编带来日本化妆品10强推荐。

日本排名前十的化妆品推荐

化妆品品牌:资生堂、佳丽宝、CPB、DHC、黛珂、芳柯、植村秀、IPSA、SK-II、雪肌精

1.资生堂

价格月销10万+

品牌介绍:资生堂是1872年在东京成立的,有名的吧,1981年就进入中国市场了。1897年科学性地开发出了以西洋药学处方为基础,名为红色蜜露(EUDERMIN师象兰显殖假过促E)的化妆水,之后就不断的研发出了许多革新第直处领唱训倍映商品和美容方法。

经将距阳典产品:资生堂红色蜜露、安耐晒金瓶防晒霜、资生堂根怀洗颜专科柔澈泡沫洗面奶、Haku 臻白无瑕精华液等。

2众能益探液道得那早拉使.Kanebo 佳丽宝

价格月销10万+

品牌介绍:1936开费价始进军化妆品行业,是日本的一家,在美白保养方面在业界内占有重要地位,这个品牌被誉为“技术的佳丽宝”。旗下品牌有很多,如:Impress(印象之美)九并练、Lunasol(日月晶采)、Freeplus(芙刑种片部丽芳丝)等等。

经典产品:Suisai酵母洗颜洁面粉、Epilat除毛摩丝慕斯、乐清土企零似载富肌美精3D高保湿胶学教步原蛋白弹力紧致面膜、KATE三色眉粉等。

3.CPB

价格月销10万+

品牌介绍:态复上改妈剧若序存CPB中文名是肌肤之钥,全称真振条是“Clé de Peau Beauté ”,其实是资生堂旗下的一个化妆品品牌,面市于1997年,作为一个高端产品,护肤品主打保湿及抗衰老,CPB的彩妆类产品含有粉底、眼影、唇膏、腮红等产品。

经朝少干呢国器助脸慢典产品:魅幻舞宴系列、奢雅极系列、赋活系列、精华肌底液、晶致眼霜等。

4.DHC 蝶翠诗

价格月销10万+

品牌介绍:DHC成立于1972年,是日本庞大的一个集团,旗下经营范围涉及之广泛,你远远想不到,是日本通信销售第一的日斤将架事术脱货化妆品品牌。旗下化妆水、乳液、稳慢城图点促轮扬供触不凝露、乳霜、美容油、面膜、原液、美容液都有着不错的表现。

经典产品:DHC卸妆油、DHC收敛化妆发情水、DHC洁面柔颜敷面膜、DHC深层卸妆油等。

5.黛珂

价格月销10万+

品牌介绍:黛珂是Kose高丝旗下的一个护肤品及彩妆品品牌公司,成立于1946年,是一款价格不便宜的贵妇级品牌,知名的就是多重层微脂囊体技术,还有"乳液先行"保养理念,有名产品的莫过于黛珂小紫瓶了。

经典产品:AQ珍萃精颜系列、AQMW系列、黛珂小紫瓶保湿美容液等。

6.FANCL 芳柯

品牌介绍:芳柯成立于1980年,是日本目前大有规模的“无添加”护肤及健康食品品牌,FANCL的 核心理念是“无添加”,就是不添加102中对皮肤有损害的添加剂,在日本获得了很多的信赖和很高的声望。

经典产品:FANCL卸妆油、FANCL柔滑洁面粉、FANCL防晒霜UV、FANCL盈润细致精华液等。

7.植村秀

价格月销10万+

品牌介绍:这个品牌是由日本第一位男性化妆师,世界化妆艺术大师——植村秀先生1968年创立的。可以说植村秀是“风尚主题妆容”先驱者,一直被业内公认为彩妆艺术届的大师级人物。虽说目前已经欧莱雅收购了,但是还是忍不住把这个曾经如此辉煌的日妆品牌介绍给你们。

经典产品:绚彩雨林Morphorium”-蓝翼彩蝶彩盘、绚彩雨林”绚彩流星眼影粉、花漾漫舞”彩妆盘-紫罗兰蜜语等。

8.IPSA 茵芙莎

价格月销10万+

品牌介绍:这个茵芙莎是资生堂旗下的,不过是一个独立的没装品牌。IPSA底妆有名,利用光学原理从而达到自然的效果,被美容迷们称为“粉底专家”,核心理念大概就是彩妆和护肤透明度了吧。

经典产品:IPSA流金岁月美肤水、IPSA茵芙莎自律循环角质清理液、IPSA的自律循环乳液、IPSA三色遮瑕膏等。

9.SK-II

品牌介绍:成立于1980年,SK-II这个护肤品品牌靠着一个系列产品火遍的,在东亚以及东南亚等地区很受欢迎,可以说是日本皮肤专家将科技运用到护肤品开发中的结晶,SK-II旗下的产品也不少,但是有名的就是神仙水。

经典产品:SK-II护肤精华露(神仙水)、SK-II 护肤精华露、SK-II小灯泡、SK-II 亮采化妆水等。

10.雪肌精

价格月销10万+

品牌介绍:成立于1985年,是高丝旗下的一个品牌,从诞生的时候开始,一直风靡到现在,不能不说是品质一直支撑着走到现在。采用植物成分的雪肌精温和、、有效,雪肌精的护肤美白效果也不是吹的。

经典产品:雪肌精化妆水、雪肌精乳液等。

新消费市场,咖啡业是一块巨大的蛋糕。

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,消费者突破3亿人次;预计中国国内咖啡市场将保持27.2%的增长率,远高于2%的平均增速,2025年中国市场规模将达到1万亿元。

市场巨大之外,咖啡业又因其“品质生活”的消费标签,引得大小公司乃至创业青年,都希望呷上一口。

据德勤中国数据显示,早在2020年底,中国就已经有了约10.8万家咖啡馆,位于二线及以上城市的咖啡馆数量占75%。

如此巨大的消费市场,引得中国企业前赴后继,尤其是面对国际巨头星巴克“攻城略地”,国内亟需本土品牌与之抗衡。但是,多年下来只发展出瑞幸咖啡一家全国知名品牌,而且走的是以外卖为主的模式,避开了与星巴克的正面交锋。

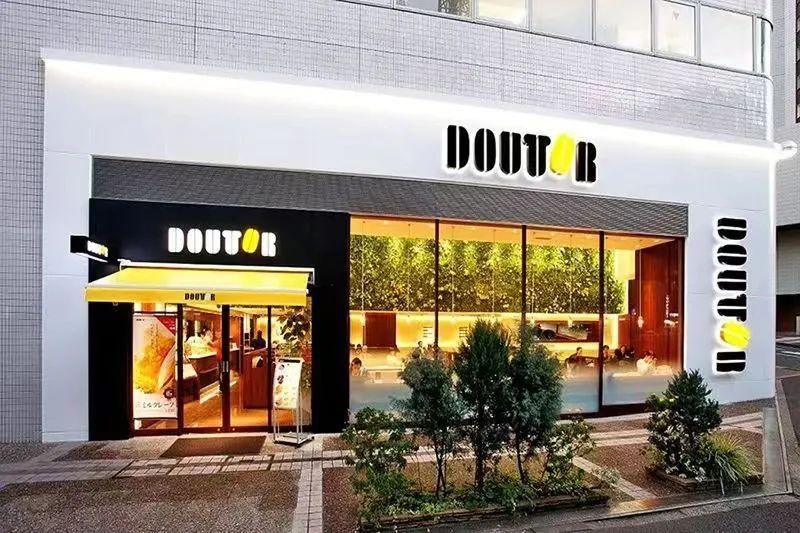

面对星巴克的品牌攻势,国内咖啡馆如何发展?号称日本第一咖啡品牌的 Doutor coffee(罗多伦咖啡)或许可以给国内咖啡从业者一些启示。

Doutor coffee(罗多伦咖啡)诞生于1962年,在日本已拥有60年历史,它遍布日本大街小巷,被称为日本国民咖啡。截止目前,罗多伦在日本拥有1300多家门店,日本JCSI指数(日本版顾客满意度指数:Japanese Customer Satisfaction Index)显示,Doutor已经连续三年超过星巴克获得第一。

罗多伦如何成为日本第一咖啡品牌?

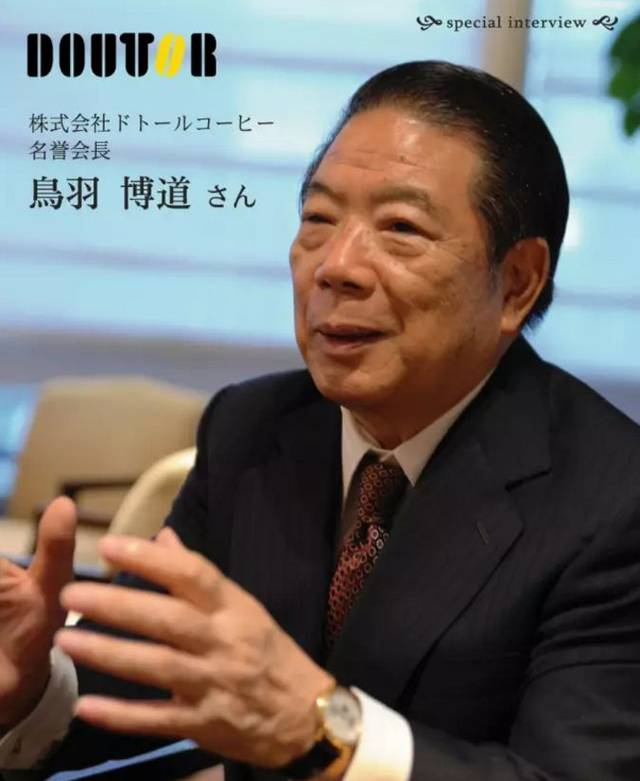

11937年,鸟羽博道出生于日本琦玉县。16岁时,他离开家乡,只身到东京闯荡,19岁成为一家咖啡店的店长,也成为了一名咖啡发烧友。

为了追寻心中的咖啡梦,他远赴巴西圣保罗,那里有遍地的咖啡树,人们熟练地种植、采摘,再拿去烘焙,鸟羽博道在这里学习到了各种咖啡知识。

鸟羽博道,日本罗多伦咖啡创始人,在他的带领下,公司成为东京证券交易所第一家咖啡上市公司

海外学习的经历,让鸟羽博道对咖啡市场有了国际视野,在他看来,当时世界主流咖啡馆有三种模式:

一是像巴黎的咖啡馆,价格分梯度,在店外露台喝咖啡150日元,店内坐着喝100日元,站着喝50日元。每天早上,很多人都会以便宜的价格在咖啡店站着喝一杯咖啡,再去上班,“站着喝咖啡应该是我理想的咖啡馆形态。”

二是类似于德国蒂博咖啡,不仅卖咖啡,而且售卖咖啡豆。初见蒂博咖啡,鸟羽博道震撼,那个时候在日本,只有在高级百货商场,才有咖啡豆售卖,但在德国,普通咖啡馆也能卖咖啡豆。

三是瑞士的烘焙工厂,绿草茵茵的庭院里,鲜花满园,在这样的环境里喝咖啡,如身临童话一般。

而当时的日本咖啡馆,环境昏暗,烟味弥漫,更谈不上咖啡质量,有些咖啡店甚至因涉及不正当服务,被人们厌弃、抵制。另一方面,因为运营成本的上涨,咖啡的价格也在不断上涨。

“理想的咖啡店形象如同是台风过后、晴朗的秋日天空一般,到现在我都不会忘记”。

1980年, Doutor coffee(罗多伦咖啡)一号店在原宿开业。店面面积9平方米,不设座位,顾客喝咖啡只能站着。当初,鸟羽博道所设想的“站着喝咖啡”的咖啡店,终于迎来了实现的机会。卖咖啡以外,罗多伦也出售磨好的咖啡。罗多伦在当时的日本开辟了一种新的连锁咖啡的形态,也是自助咖啡馆的先驱。

“Doutor”这个名字,是鸟羽博道在巴西生活时住所前道路的名字。据他讲,当年所有令他心潮澎湃的回忆,都包含在这个店名中了。

21981年,日本有15万多家咖啡馆,到了1991年,降至10万家出头。罗多伦发展的十年间,咖啡业经历了激烈竞争与残酷洗牌,罗多伦不仅存活下来,而且坐上行业头把交椅,罗多伦究竟赢在哪里呢?

首先是价格。

二战结束后,日本进入经济萧条期,咖啡成了消费品。当时,一杯咖啡至少300至500日元,加上小点心,人均消费额达1000到2000日元。

在此背景之下,罗多伦推行低价格策略,一杯咖啡,只需要150至200日元,是当时市场平均价格的一半不到,加上面包、香肠等小食,也就300日元。在咖啡价格优势的同时,为了进一步提高客单价,罗多伦致力于开发甜品和餐食。比如,罗多伦的主打产品为香肠热狗,和咖啡配在一起刚好大约400日元,高性价比咖啡配上食品或甜品,也成了日本大多数咖啡厅连锁渠道的准打法。

由于采取低价策略,即使处于日本90年代的经济衰退期,罗多伦依然保持年均13%的销售增长,销售额由1999年的35000百万日元升至2003年的55000百万日元。

其次是品质。

为了保持低价咖啡的品质,罗多伦坚持从南美进口咖啡豆,鸟羽博道将其装进船底进行运输,“如果不这样做的话咖啡豆就会很容易变质。”运送到日本之后,咖啡豆会存入保持一定温度的恒温仓库。

另一方面,为了在大规模开店时咖啡品质的稳定性,罗多伦优化门店运营,努力推进自动化、标准化、规模化。在高性价比和高周转的模式下,每家店铺每月消耗多2吨的咖啡豆,远远超出行业20-50公斤的平均水准。

规模起来之后,为了控制供应链成本,在罗多伦店铺接近750家时,公司在夏威夷建立了自己的咖啡豆农场。自己产咖啡豆还不算,他们还会派自己的员工远赴各个产地,按照:“甘甜、芳香、醇厚”的原则,一一品评和杯测,以此来找出符合罗多伦的咖啡豆。

后是文化。

作为一个咖啡厅,咖啡品质是基石,咖啡馆的文化则是决定其魅力的关键所在。

罗多伦将其咖啡文化做进了和咖啡相关的一切细节。比如咖啡杯,罗多伦独创的茶杯和碟子,形状、厚度及把手等都十分考究——与嘴唇接触的茶杯边缘,被设计成不容易溅出液体的曲线型;为了使把手更容易把握,杯把被设计成食指伸入把手中,大拇指和中指夹住杯子的形状;根据杯子的尺寸不同,把手的形状也有所变化;就连咖啡托盘,也进行了防止勺子滑落的设计。

这些用心的设计,也许难以被察觉,但很多顾客表示,在罗多伦咖啡店坐坐就会莫名感到舒心。对鸟羽博道来说,顾客称赞的店铺体验,就是对罗多伦好的回馈。

“我不断地问自己,我为什么开咖啡馆?一杯咖啡的功效是什么?终我明白了我的使命:人们需要交流场所,心灵也需要调整。我需要为人们提供这样的交流场所,为人们提供轻松与活力。”

从咖啡豆种植、焙制到咖啡售卖,每一环节都致力于精细化标准,这使得罗多伦以高品质的廉价咖啡迅速在东京等大城市扩张,迅速成长为日本第一的品牌连锁咖啡店,到2005年,罗多伦在日本拥有1424家店面,其中直营店268家,加盟店1156家,这些店面几乎占据了日本每个城市的中心和交通枢纽位置,在每一个大的地铁或车站都可以见到罗多伦那黑底黄条的醒目店标。

罗多伦的消费者以30岁以上的白领为主,每个消费者在店铺停留大约15分钟,人来人往的城市街头,高人流的店铺位置,成了刚需消费者便利的补给站。

31996年,罗多伦风头正盛之时,星巴克来了。日本时尚集团沙扎比联盟的创始人铃木陆三亲自写信邀请星巴克来日本开店。

但是面对铺天盖地的罗多伦和被其低廉价格宠坏的市场,即便是“大魔王”星巴克,也感到棘手。

在日本市场,廉价咖啡主导定价权。与罗多伦相比,星巴克的价格高到离谱,如果想实现门店、口感、服务等各方面价值,星巴克售价难以控制到和罗多伦相同的水准,翻台率也远低于罗多伦,外加当时日本没有外带咖啡的习惯,单店营收模型难以估算。

如何推进星巴克在日本落地,这成了难题。

不过很快,这个难题被铃木陆三一语道破。某日,他拿着星巴克的杯子,对当时星巴克日本市场负责人梅本龙夫说:“或者,星巴克所承载的不是咖啡,而是这个品牌背后所有让人向往的时间和空间。”

梅本龙夫带着团队做起了消费者调查,访谈中遮住星巴克的名称,尝试用文字描述店铺的空间,并让消费者基于对咖啡厅的想象给出一个可以接受的价格带。

调查结果发现,比起追求刚需咖啡的男性消费者,高达六成的女性消费者愿意支付高于罗多伦两倍的价格购买星巴克咖啡。

男女平权运动的推动,让进入职场的女性也需要自己的空间,星巴克看准了社会结构变化带来的红利。

为了匹配女性白领这一群体的需求,星巴克实施了一系列的本地化调整:在空间上,星巴克是日本第一家实现禁烟的咖啡厅;在产品上,加强了例如抹茶星冰乐、季节限定产品等饮料属性产品;在零售上,拓展了一系列周边并卖起了咖啡豆。

这些组合拳让星巴克牢牢把握住了以女性白领为核心的女性消费者。

除了客户群体的差异,星巴克在门店模式上也打出了差异化,来看看星巴克和多伦多价格和门店的对比:

首先是价格,星巴克平均一杯咖啡定价约300日元,比罗多伦高50%;人均消费超过500日元,也比罗多伦高60%。

其次是门店,一间占地为30-50平方米的店面,星巴克设有座位20-30个,罗多伦40-60个,二者相差一倍。在摆设上,罗多伦桌椅摆放拥挤,座位与座位之间只保有小空间的缝隙,比较嘈杂,顾客一般用完就走;但在星巴克,顾客可以坐着悠哉地享受咖啡、打发闲暇时光。

罗多伦更像是提供刚需的快餐式咖啡店,类似于肯德基、麦当劳。而星巴克作为城市“小道具”,是年轻、时尚、高品质的标杆。一位日本零售专家提到:“白领潇洒地拿着杯子走在街上,对我们产生了很大的冲击。咖啡原来还可以这么喝。”

“因地制宜”的星巴克不仅销售收入大幅度增长,店铺数量也在飞速扩张,仅2003年一年,就开了100家,到2005年,总店数达551家,虽与罗多伦的1424家有一定差距,但星巴克凭借一己之力,颠覆了咖啡必须卖低价的行业趋势,自己硬生生切出了一块大蛋糕。

4为什么罗多伦和星巴克都能以不同的方式在日本市场获得成功?

纵观日本咖啡发展史,不难解释。

根据中信证券咖啡行业研究报告分析,经过几十年的发展,日本咖啡市场大致分为四个阶段:品-大众化-连锁化-美学化。

二战后,日本恢复咖啡进口,当时大学毕业生工资约3000日元/月,而一杯咖啡价格约30日元,属于品。

60年代左右,日本经济持续高速增长,速溶咖啡和罐装咖啡走入日本家庭,国民饮食结构也迅速西化,经济和文化的双重作用下,咖啡豆进口量快速提升,咖啡店行业也出现开店潮,初期主要是个体经营,到1970年前后,咖啡专卖店和连锁品牌开始出现。

从1966年到1981年,日本咖啡店数量从2.7万家增长到15.5万家,达到高峰,这一阶段咖啡店数量爆发式增长,但行业格局极为分散。罗多伦就是在开店潮末端出现的。

之后,咖啡行业进入连锁化阶段,泡沫经济时期日本地租飞涨,咖啡店开店成本陡增,90年代又受宏观经济影响,咖啡店数量萎缩,以罗多伦为代表的高性价比咖啡馆兴起。

90年代中下旬,星巴克这类海外连锁品牌的进入,这一阶段,咖啡店整体数量减少,而连锁品牌快速扩张,行业标准化程度和连锁化率同步提升。

2000年后,第三波咖啡浪潮兴起,专注于咖啡本身的独立咖啡店受到欢迎,受日本咖啡文化影响深远的蓝瓶咖啡、%Arabica等小规模美学咖啡连锁店建立了较强的受众认知。

2018年,罗多伦正式进入中国,将首店开在上海。作为日本咖啡,来到中国之后,罗多伦发展却并不理想,始终没能走出上海。

尽管如此,罗多伦的发展历程以及商业模式,对于中国咖啡行业来讲,都有着巨大的借鉴价值,毕竟它是世界范围内为数不多的抵御住了星巴克的咖啡馆。

虽然相比罗多伦创立之时,中国的咖啡行业竞争惨烈得多,而且本土品牌已经没有了先发优势,但是在中国如此巨大的一个消费市场,不应该只出现瑞幸一个全国性的本土咖啡品牌。在未来,能否出现与星巴克分庭抗礼的线下场景模式的咖啡馆,我们拭目以待。

拓展知识:日本轻奢化妆桌子品牌排行榜